Jährliche Erklärung der persönlichen Einkommensteuer für in China lebende Ausländer

25. April – Die Einkommenssteuer (ESt) wird normalerweise vom Arbeitgeber von den Löhnen oder Gehältern einbehalten und monatlich an die Steuerbehörden (innerhalb von 15 Tagen nach Ende jedes Monats) abgeführt.

Eine jährliche Einkommensteuererklärung sollte bei den Steuerbehörden innerhalb von drei Monaten nach Ende des vorherigen Kalenderjahres (z.B. zwischen dem 1. Januar 2013 und dem 31. März 2013 für das Kalenderjahr 2012) eingereicht werden. Dies gilt für Steuerzahler, welche der ESt in China unterliegen und mindestens einer der folgenden fünf Bedingungen erfüllen:

- Ein jährliches Einkommen von mehr als 120.000RMB;

- Beziehen von Einkommen an zwei oder mehr Orten der VRC;

- Beziehen von Einkommen von Quellen außerhalb der VRC;

- Erhalten von zu versteuerndem Einkommen für welches die ESt nicht automatisch einbehalten wird;

- Andere Bedingungen die vom Staatsrat bestimmt werden.

Bestimmung der ESt-Schuld

Ob ein Steuerzahler der ESt in China unterliegt, hängt von der Einkommensquelle und der in China verbrachten Zeit ab.

Einkommensquelle

In China bezogenes Einkommen bezieht sich auf Einkommen, das Ihr Arbeitgeber (sowohl in- als auch ausländisch) Ihnen im Zeitraum, in der Sie Leistungen im Rahmen Ihrer Beschäftigung in China erbracht haben, bezahlt. Nicht in China bezogenes Einkommen bezieht sich auf Einkommen, das Sie erhalten, wenn Sie außerhalb von China arbeiten.

In China verbrachter Zeitraum

Wenn Sie in China weniger als 90 Tage (oder 183 Tage für Einwohner von Ländern, mit denen China ein Doppelbesteuerungsabkommen abgeschlossen hat) durchgehend oder  kumulativ während eines Kalenderjahres ansässig sind, ist Ihr einzig zu versteuerndes Einkommen das in China bezogene Einkommen, welches Ihr chinesischer Arbeitgeber Ihnen zahlt. Wenn Sie in China mehr als 90 Tage (183 Tage) aber weniger als ein Jahr ansässig sind, unterliegt das gesamte in China bezogene Einkommen der ESt, Sie müssen jedoch keine ESt für Einkommen zahlen, welches außerhalb von China erwirtschaftet.

kumulativ während eines Kalenderjahres ansässig sind, ist Ihr einzig zu versteuerndes Einkommen das in China bezogene Einkommen, welches Ihr chinesischer Arbeitgeber Ihnen zahlt. Wenn Sie in China mehr als 90 Tage (183 Tage) aber weniger als ein Jahr ansässig sind, unterliegt das gesamte in China bezogene Einkommen der ESt, Sie müssen jedoch keine ESt für Einkommen zahlen, welches außerhalb von China erwirtschaftet.

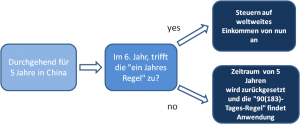

In China ein Kalenderjahr oder länger ansässig zu sein bedeutet, dass Sie in einem Kalenderjahr weniger als 30 Tage am Stück oder 90 Tage insgesamt ausserhalb von China verbringen. Personen, welche in China mehr als ein Jahr, aber weniger als fünf Jahre ansässig sind, unterliegen der ESt mit ihrem gesamten in China bezogenen Einkommen,

sowie aus dem Ausland bezogenen Einkommen, welches von chinesischen Unternehmen getragen wird. Ausländische Personen, welche in China mehr als fünf Jahre ansässig sind, werden auf ihr weltweites Einkommen besteuert.

Nachdem eine Person fünf Jahre in China ansässig gewesen ist, beginnt im sechsten Jahr, wenn diese Person für weniger als ein Jahr in China bleibt, der fünf Jahres-Zeitraum von Neuem und die “90 (183) Tages-Regel” trifft wieder zu. Das heißt, dass nur Ihr in China erwirtschaftetes Einkommen besteuert wird, und ob Sie Steuern auf Einkommen zahlen müssen, welches von Arbeitgebern außerhalb Chinas gezahlt wurde, hängt davon ab, ob Sie sich mehr oder weniger als 183 Tage in China befunden haben. Wenn Sie während Ihres sechsten Jahres in China für ein Jahr dort ansässig sind, unterliegen Löhne und Gehälter, die sowohl in China als auch ausserhalb von China erwirtschaftet wurden der ESt, unabhängig vom Zahlungsort.

Einkommenssteuersätze und -berechnung

Einkommen von Löhnen und Gehältern wird gemäß progressiver Sätze besteuert, wobei die Anzahl der in China verbrachten Tage berücksichtigt wird. Nicht aus Anstellungsverhältnissen stammendes Einkommen wird mit anderen Sätzen, abhängig von der Art des Einkommens, besteuert.

Einkommen aus Beschäftigungsverhältnissen

Einkommen von Löhnen und Gehältern wird gemäß progressiver Sätze von 3 Prozent bis 45 Prozent des monatlichen zu versteuernden Einkommens besteuert.

Das monatliche, zu versteuernde Einkommen wird nach einem einheitlichen Abzug von 3.500RMB für lokale Angestellte berechnet. Für ausländische Personen, die in China arbeiten (einschließlich Personen aus Hong Kong, Taiwan und Macau), beträgt der einheitliche, monatliche Abzug 4.800RMB. Beträge, welche in die chinesische Sozialversicherung eingezahlt werden, können ebenfalls zu dem vorsteuerlichen Abzug hinzugerechnet werden.

Monatliches, zu versteuerndes Einkommen = Monatliches Einkommen – 4.800RMB

Zu zahlende Steuern = Zu versteuerndes Einkommen x Anzuwendender Steuersatz – Schnellberechnungsabzug

Bei der Berechnung des ESt-Betrags müssen in China lebende Ausländer ihr gesamtes, zu versteuerndes Einkommen auf die Einkommensquellen, sowie die in und außerhalb Chinas verbrachte Zeit aufschlüsseln. Beim Zählen der Tage, die Sie in China verbracht haben, müssen Sie zum Zweck der ESt-Berechnung die Tage, an welchen Sie nach China einreisen bzw. ausreisen, in die Anzahl der in China verbrachten Tage einrechnen.

Nicht aus Beschäftigungsverhältnissen stammendes Einkommen

Neben Einkommen aus Löhnen und Gehältern, unterliegt auch anderes, nicht aus Beschäftigungverhältnissen stammendes Einkommen der Einkommenssteuer:

- Einkommen aus individueller industrieller und kaufmännischer Produktion und Geschäftstätigkeiten;

- Einkommen aus Vertragsverhältnissen oder Mietverhältnissen bezüglich Tätigkeiten für Unternehmen und Institutionen;

- Vergütungen von Wartungsleistungen;

- Urhebervergütungen;

- Einkommen aus Lizenzgebühren;

- Einkommen aus Zinsen, Aktiendividenden und Boni;

- Einkommen aus Mieten, Grundbesitzübergang; und

- Nebeneinkünfte.

Einkommen, das nicht aus Beschäftigungsverhältnissen stammt, wird mit Sätzen besteuert, die im Allgemeinen von 5 Prozent bis 35 Prozent reichen, abhängig von der Einkommensquelle.

Zuschüsse für Angestellte

Im Rahmen der Einkommenssteuer schließt das zu versteuernde Einkommen ebenfalls Boni, Gewinnanteile, Aufwandsentschädigungen oder Zuschüsse sowie anderes Einkommen mit Bezug zu Beruf oder Anstellung ein. Allerdings können bestimmte Zuschüsse für Angestellte für Ausländer als nicht zu versteuerndes Einkommen nach dem ESt-Gesetz, sofern bestimmte Kriterien erfüllt sind, behandelt werden. Diese beinhalten (belegt durch entsprechende Rechnungen sofern anwendbar):

- Unterkunftskosten für Angestellte;

- Angemessene Reisekosten für zwei Reisen pro Jahr in das Heimatland des Angestellten;

- Angemessene Umsiedlungs- und Umzugskosten des Angestellten; und

- Erstattung bestimmter Mahlzeiten, Reiningungskosten, Sprachtraining und Ausbildungskosten der Kinder des Angestellten in China

Jegliche Aufwandsentschädigungen zum Decken von erwarteten, arbeitsbezogenen Ausgaben (wie beispielsweise Spesen) sind von einem Angestellten gänzlich zu versteuern.

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Silke.Neugebohrn@dezshira.com

Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können.

Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

Weiterführende Lektüre (auf Englisch erhältlich):

Jährliche Compliance, Lizenzerneuerungen und Audit Prozesse

Der obige Artikel ist ein Auszug aus dem China Briefing Magazin Januar 2013 Ausgabe, „Jährliche Compliance, Lizenzerneuerungen & Audit Prozesse“, welches als PDF-Download im Asia Briefing Bookstore erhältlich ist. In dieser Ausgabe wird der jährliche Compliance Prozess für ausländisch-investierte Unternehmen in China diskutiert, Einkommenssteuerjahreserklärung für in China lebende Ausländer und die aktuellen USA- Sicherheiten und Austauschprozesse.

Das könnte Sie auch interessieren:

China erweitert die Mehrwertsteuer-Reform landesweit – beginnend am 1. August 2013

Wie sieht ein Vergleich der Steuerbelastung in China, Hongkong, Indien, Singapur und Vietnam aus?

Doppelbesteuerungsabkommen (DBA) für Investitionen in China

- Previous Article Salztolerante Reissorte auf den Philippinen entwickelt

- Next Article Beeinflusst die Hukou heute die Teilnahme an der Sozialversicherung?