Folge 2/2: Das Aulösen eines Status als Betriebstätte – Dienstleistungsbetriebstätte

Von Eunice Ku und Shirley Zhang, Dezan Shira & Associates

07. Juli – Es entsteht ebenfalls eine Betriebstätte, wenn Dienstleistungen, inklusive Beratungsdienste, eines Unternehmens durch die Entsendung Angestellter oder anderem Personals nach China fortgeführt werden, und zwar innerhalb Chinas über einen Zeitraum bzw. Zeiträume, die sich auf mehr als sechs Monate oder 183 Tage innerhalb eines zwölfmonatigen Zeitraums belaufen, wobei es auf das konkrete DTA ankommt („siehe Sechs Monate versus 183 Tage”). Die entsprechende Vertragsregelung des Steuerabkommen zwischen China und den USA besagt Folgendes:

„Der Begriff „Betriebstätte” beinhaltet ebenfalls […] das Erbringen von Dienstleistungen, inklusive Beratungsdienstleistungen, durch ein Unternehmen mit Hilfe von Angestellten oder anderem Personal, welche vom Unternehmen für solch einen Zweck eingesetzt werden, aber nur wenn solche Aktivitäten (für dasselbe oder in Verbindung stehende Projekt) innerhalb des Landes für einen Zeitraum oder Zeiträume, die zusammengerechnet sich auf mehr als sechs Monate innerhalb eines zwölf-Monate-Zeitraums belaufen, andauern.”

„Angestellte oder anderes Personal“ und „Dienstleistungen“

Laut Zirkular 75 ist die Bezeichnung „vom Unternehmen eingesetzte Angestellte oder Personal” als Angestellte des Unternehmens und andere Individuen, die vom Unternehmen gesteuert und unterwiesen werden, definiert. Währenddessen beziehen sich „Dienstleistungen“ auf Berufstätigkeiten wie z.B. Dienstleistungen im Bereich Ingenieurwesen, Technologie, Management, Design, Training und Beratung.

„Im Zusammenhang stehende Projekte“

Zirkular 75 führt ebenfalls die Faktoren, welche bei der Beurteilung, wann „im Zusammenhang stehende Projekte” entstehen, in Betracht gezogen werden sollten, um zu bestimmen, ob eine Dienstleistungsbetriebstätte errichtet wurde, auf:

- Werden alle Projekte von einem gemeinsamen Rahmenvertrag abgedeckt?;

- Wenn die Projekte von unterschiedlichen Verträgen abgedeckt werden, wurden diese Verträge von der gleichen bzw. von einer in Beziehung stehenden Person abgeschlossen; und ist die Durchführung eines Projektes die Voraussetzung für ein weiteres?;

- Ist die Art der Arbeit projektübergreifend gleichbleibend?; und

- Werden die Dienstleistungen verschiedener Projekte von der gleichen Personengruppe ausgeführt?

Abordnungsregelungen als Dienstleistungsbetriebstätten

Seit Mitte 2009 haben lokale Finanzämter in China die Steuerverwaltung von Abordnungsregelungen, bei denen der Firmenhauptsitz Angestellte für die Arbeit nach China entsendet, verschärft. Für ausländische Muttergesellschaften besteht möglicherweise die Herausforderung darin, dass ihre Einsätze Dienstleistungen an die chinesische Tochterfirma darstellen könnten und somit eine Dienstleistungsbetriebstätte entstehen würde. Wird eine Dienstleistungsbetriebstätte begründet, so unterliegen die Dienstleistungsgebühren der Unternehmenssteuer, die sowohl auf einem Gewinnverhältnis, das von den Steuerbehörden festgelegt wird, als auch auf Gewerbesteuer bzw. Mehrwertsteuer und weiteren örtlichen Steuerzuschlägen (siehe nächster Artikel zum Thema „Steuerliche Auswirkungen einer Dienstleistungsbetriebstätte“) basiert.

2009 hat die SAT die „Mitteilung bezüglich der Prüfung von Unternehmensteuererhebung von ausländischen Geschäftseinheiten, die Dienstleistungen durch Abordnungsregelungen an inländische Firmen bereitstellen [Jibianhan [2009] Nr. 103]”(“Notice Concerning the Inspection of CIT Collection on Foreign Entities’ Provision of Services to Domestic Companies through Secondment Arrangements [Jibianhan [2009] No. 103]”) bekannt gegeben, welche von den Steuerbehörden aller Provinzen und Städten erfordert, Unternehmen im Fertigungs- und Dienstleistungsbereich zu überprüfen, um zu beurteilen, ob ihr Arrangement, ausländisches Personal nach China für die Arbeit zu entsenden, Abordnungsregelungen unter Treu und Glauben oder tatsächlich getarnte Dienstleistungen sind. Im letzteren Fall müssen die zuständigen örtlichen Steuerbehörden beurteilen, ob durch das Arrangement eine Betriebstätte entstanden ist. In diesem Fall wird das ausländische Unternehmen für die Unternehmensteuer und jegliche verspäteten Zahlungen oder Strafen haften.

Entsendet die Muttergesellschaft Personal an die chinesische Tochtergellschaft auf Anfrage des Letztgenannten und dieses Personal steht im Arbeitsverhältnis mit der Tochtergesellschaft, wobei die Tochtergesellschaft dazu befugt ist ihnen Arbeitsanweisungen zu erteilen und die Verantwortung für die entsprechende Arbeit und Risiken trägt, so entsteht, laut Zirkular 75, keine Betriebstätte der Muttergesellschaft.

Unter diesen Umständen unterliegen die an das Personal bezahlten Honorare, ob nun direkt oder durch die Muttergesellschaft, weder der Körperschaftsteuer noch anderen Steuern. Im Gegenteil gelten diese als Einkommensverteilung an die internen Mitarbeiter des Tochterunternehmens. Die Zahlungen können als Ausgaben des Tochterunternehmens aufgelistet werden und unterliegen somit der Einkommenssteuer in China.

Zirkular 75 gibt die folgenden Faktoren vor, um bei der Beurteilung, ob das entsandte Personal, das dem chinesischen, ausländisch investierten Unternehmen zugeordnet ist, tatsächlich für das ausländische Mutterunternehmen anstatt für die Tochtergesellschaft arbeitet:

- Das ausländische Mutterunternehmen hat die Authorität über die Arbeit des entsandten Personals und trägt die entsprechenden Verantwortungen und Risiken dafür;

- Die Anzahl des an die Tochtergesellschaft entsandten Personals und der Standart eines solchen Arbeitseinsatzes werden vom Mutterunternehmen vorgeschrieben;

- Die Gehälter und Löhne des entsandten Personals werden von der ausländischen Muttergesellschaft getragen; oder

- Die ausländische Muttergesellschaft erhält von der Tochtergesellschaft Gewinne aus den Arbeitseinsätzen des entsandten Personals.

Sollte eine der oben genannten Bedingungen erfüllt werden, könnte die Steuerbehörde annehmen, dass der entsandte Expatriate für das Mutterunternehmen arbeitet. In diesem Falle finden die Betriebstättenklauseln ihre Anwendung, um festzustellen, ob eine Dienstleistungsbetriebstätte begründet wurde.

Praxisumsetzung:

Dank verschiedener Praktiken chinesischer Amtsträger könnte die Auslegung von Vorschriften überall in China variieren. Wir sind auf Fälle gestoßen, bei denen:

- Die Registrierung einer Betriebstätte durch lokale Finanzbeamte behindert wurde;

- Keine Steuern verlangt wurden, wenn der Kunde ein staatliches Unternehmen war; und

- Finanzbeamte eine Betriebstätte als einen zusätzlichen „Softfaktor” ansehen.

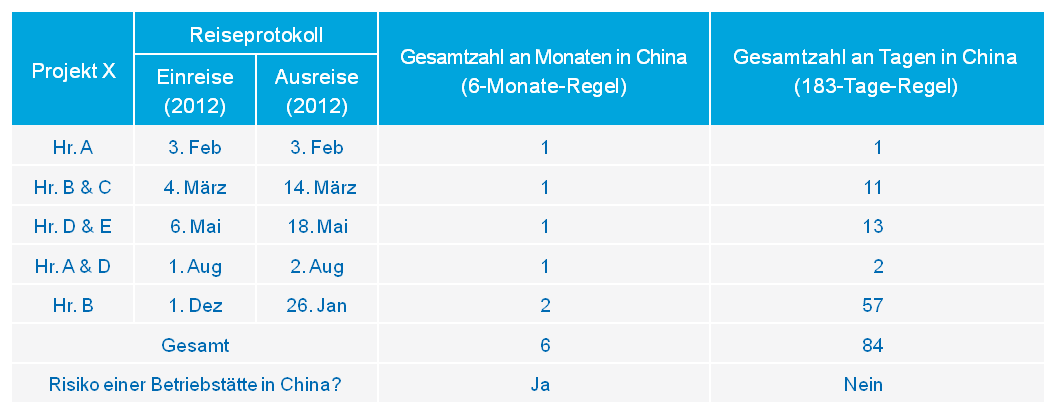

Sechs Monate versus 183 Tage

Zurzeit hat China 97 DTAs mit verschiedenen Ländern, inklusive Hongkong und Macao. Vorhergehende DTAs haben gewöhnlich die 6-Monats-Regel übernommen, während jüngste DTAs die 183-Tage-Regel anwenden. Länder, welche die 6-Monats-Regel übernommen haben sind die Schweiz, Norwegen, Italien, Frankreich, die USA, Deutschland, Neuseeland und England. Länder, die die 183-Tage-Regel übernommen haben sind Singapur, Hongkong, Macao, Belgien und Finnland.

Wie werden sechs Monate berechnet?

Der Beginn des Berechnungszeitraums ist der erste Monat, in dem der Expatriate zum ersten Mal für die Umsetzung der Dienstleistung angekommen ist, und endet im Monat, in dem der Expatriate, nachdem er die Dienstleistung beendet hat, abreist. Die genaue Anzahl an Tagen wird dabei nicht berücksichtigt. Im Gegenteil, in China gilt die Erbringung von Dienstleistungen für einen Tag als die Erbringung von Dienstleistungen für den ganzen Monat. Sollte jedoch kein Expatriate in China sein, um den entsprechenden Einsatz für 30 aufeinanderfolgende Tage auszuführen, wird ein Monat abgerechnet. Ein PE wird begründet, wenn Expatriates, laut dieser Berechnungsmethode, mehr als sechs Monate innerhalb einer beliebigen Periode von zwölf Monaten in China sind. Diese Berechnungsmethode, die im Zirkular Guoshuihan [2007] Nr. 403 (Zirkular Guoshuihan [2007] Nr. 403) vorgeschrieben ist, wurde im Januar 2011 außer Kraft gesetzt. Jedoch gibt es bis jetzt noch keine neuen Verordnungen, die diese ablösen und somit verwenden die Steuerbehörden weiterhin diese Methode der Berechnung der 6-monatigen Periode.

Wie werden 183 Tage berechnet?

Laut Zirkular 75:

- Die 183 Tage beginnen an dem Datum, an dem die Angestellten des ausländischen Unternehmens das erste Mal in China ankommen, um Dienstleistungen bereitzustellen, und enden an dem Datum, an dem die Dienstleistungen abgeschlossen und abgeliefert werden;

- Tage, die von allen Angestellten des ausländischen Unternehmen in China für das gleiche Projekt aufgewendet wurden, sollten mitberechnet werden;

- Im Falle, dass mehrere Angestellte an demselben Tag in China arbeiten, so wird dieser nicht mehrmals, sondern einfach, als ein einziger Tag, gezählt. Zum Beispiel, wenn ein singapurisches Unternehmen zehn Angestellte für ein bestimmtes Projekt für drei Tage nach China entsendet, werden nur drei Tage, statt 30, angerechnet.

- Wenn ein Dienstleistungsprojekt für mehrere Jahre andauert, die 183-Tage-Schwelle aber nur innerhalb eines 12-Monats-Zeitraums eingehalten wird, wird trotzdem eine Betriebstätte hinsichtlich des gesamten Projekts begründet.

Je nachdem, ob entweder die 6-Monate-Regel oder die 183-Tage-Regel Anwendung findet, ändert sich das Ergebnis, ob eine Dienstleistungsbetriebstätte entstanden ist, wobei die Schwelle für eine Betriebstättengründung, nach der 6-Monate-Regel, deutlich niedriger ist (siehe im Folgenden begleitende Tabelle).

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Silke.Neugebohrn@dezshira.com

Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können.

Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

Weiterführende Lektüre (auf Englisch):

Permanenten Niederlassungen in China verstehen

Diese Mai Ausgabe des China Briefing Magazins beleuchtet den Status permanenter Niederlassungen in China. Innerhalb eines Fokus auf Dienstleistungsunternehmen werden Umstände geschildert, welche den Aufbau permanter Niederlassungen auslösen. Darüberhinaus diskutieren wir die steuerlichen Auswirkungen von nicht ansässigen Firmen deren Aktivitäten einem Dienstleistungsunternehmen ähneln, als auch die Besteuerung von Repräsentanzen.

Diese Mai Ausgabe des China Briefing Magazins beleuchtet den Status permanenter Niederlassungen in China. Innerhalb eines Fokus auf Dienstleistungsunternehmen werden Umstände geschildert, welche den Aufbau permanter Niederlassungen auslösen. Darüberhinaus diskutieren wir die steuerlichen Auswirkungen von nicht ansässigen Firmen deren Aktivitäten einem Dienstleistungsunternehmen ähneln, als auch die Besteuerung von Repräsentanzen.

In dieser Ausgabe des China Briefing mit Detailfragen zu Chinas Handel –ungeachtet dessen ob Ihr Unternehmen derzeit im Land präsenz ist oder nicht. Als besonders interessant für globale KMUs, erläutert diese Ausgabe im Detail das Lizenzierungsregelwerk bezüglich dem Handel mit China – zusätzlich veranschaulicht sie die einhergehenden Steuern, Zölle und Verwaltungsangelegenheiten.

In dieser Ausgabe des China Briefing mit Detailfragen zu Chinas Handel –ungeachtet dessen ob Ihr Unternehmen derzeit im Land präsenz ist oder nicht. Als besonders interessant für globale KMUs, erläutert diese Ausgabe im Detail das Lizenzierungsregelwerk bezüglich dem Handel mit China – zusätzlich veranschaulicht sie die einhergehenden Steuern, Zölle und Verwaltungsangelegenheiten.

Das könnte Sie auch interessieren:

China Tax Guide: Steuern, Buchhaltung & Audit (Sechste Edition)

Dieser Leitfaden umfasst Steuern für Unternehmen und Privatpersonen, und erörtert Themen der Buchhaltung und das Audit im Kontext des China-Geschäfts. Dieser präzise und detaillierte Leitfaden ist ideal für CFOs, Compliance-Verantwortliche und für Abteilungsleiter des Rechnungswesens, die in der Lage sein müssen sich mit komplexen Themen über Steuer- und Rechnungswesen in China auszukennen, um effektiv zu managen und die China-Aktivitäten strategisch zu planen.

Dieser Leitfaden umfasst Steuern für Unternehmen und Privatpersonen, und erörtert Themen der Buchhaltung und das Audit im Kontext des China-Geschäfts. Dieser präzise und detaillierte Leitfaden ist ideal für CFOs, Compliance-Verantwortliche und für Abteilungsleiter des Rechnungswesens, die in der Lage sein müssen sich mit komplexen Themen über Steuer- und Rechnungswesen in China auszukennen, um effektiv zu managen und die China-Aktivitäten strategisch zu planen.

- Previous Article Folge 1/2: Das Aulösen eines Status als Betriebstätte

- Next Article Report: Europäisches Unternehmervertrauen in China