Como Remitir Cargos por Servicios y Royalties

Por Angela Ma, Jim Qiao y Eunice Ku, Dezan Shira & Associates

Para las empresas extranjeras con filiales en China, la repatriación de dinero en efectivo de sus subsidiarias ha sido siempre un tema importante y desafiante. China mantiene un sistema estrictamente regulado de los controles de cambio de divisa, es decir, los fondos que fluyen dentro y fuera de China están estrictamente regulados. Es importante incorporar una estrategia de repatriación de beneficios en la planificación del establecimiento de una filial en China para garantizar la capacidad para acceder a los beneficios obtenidos. La adopción de la estrategia adecuada para optimizar la repatriación de beneficios de China puede suponer ahorros significativos.

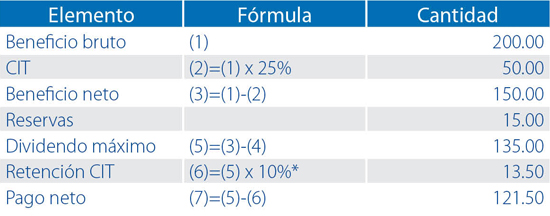

Hay varias formas de repatriar dinero de China, siendo la más obvia que la entidad de la empresa en China pague dividendos directamente a su sociedad matriz extranjera. Sin embargo, esto está sujeto a ciertos requisitos previos – sólo los beneficios que han sido objeto de auditoría anual pueden ser repatriados mediante este canal, asegurando que el beneficio bruto estará sujeto a un 25 por ciento del Impuesto sobre Sociedades (CIT). Además, una empresa de inversión extranjera (FIE), sólo puede distribuir dividendos de los beneficios acumulados, lo que significa que sus anteriores pérdidas acumuladas deben ser más que compensadas con sus beneficios en otros años, incluido el año en curso.

Un FIE también tiene que poner el 10 por ciento de sus beneficios después de impuestos anuales en reservas hasta que alcance el 50 por ciento del capital social registrado de la FIE. Los dividendos están sujetos a una retención del 10 por ciento cuando se distribuyen a los inversores extranjeros. El siguiente gráfico ilustra la carga fiscal y reservas aplicable a los dividendos en China antes de que puedan ser remitidos al exterior. Hablaremos de los requisitos y procedimientos para la repatriación de dividendos en detalle en el próximo artículo.

*Si existe un convenio para evitar la doble tributación (DTA) está disponible y la compañía matriz califica como beneficiario efectivo, puede aplicarse un tipo de retención dividendo CIT preferente del 5 por ciento.

Sobre la base de las limitaciones mencionadas anteriormente, muchas empresas multinacionales han adoptado ciertas políticas implícitas, como minimizar sus ganancias en China de una manera legítima a través de los pagos entre empresas, como cobro de royalties o cobros por servicio. Aunque estas operaciones estarán sujetas al impuesto sobre el volumen de negocios, y, posiblemente, la retención de impuesto sobre la renta, los gastos son deducibles de la base imponible CIT y por lo tanto exentos de un 25%, lo que resulta un ahorro significativo.

En las páginas que siguen, se discuten los procedimientos y requisitos para la remisión de cargos por servicio y royalties de a una empresa matriz extranjera a una filial en China.

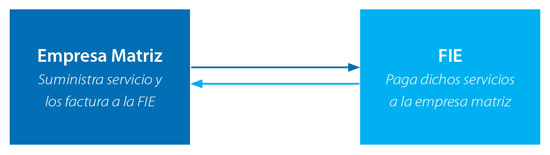

Los pagos por servicios pagados a empresas vinculadas en el extranjero son deducibles de las beneficios siempre que estén directamente relacionados con las operaciones comerciales de la FIE, cobrado a tasas normales de mercado, y si se han retenido todos los impuestos aplicables. Esto reduce la base imponible para la FIE. Los cargos por servicios entre una sociedad matriz y su filial de China deben estar en consonancia con los costes de mercado para esos servicios. Las gastos de servicios están sujetas al impuesto sobre el valor añadido (IVA) o impuesto sobre actividades económicas (BT), así como otros impuestos adicionales, tales como el impuesto sobre la construcción urbana y el mantenimiento (UCMT), el recargo de la educación (ES) y el recargo de educación local (LES).

China está experimentando una reforma del IVA con el objetivo de sustituir gradualmente su sistema de BT con un sistema de IVA. Los tipos de IVA oscilan entre seis por ciento, 11 por ciento, o 17 por ciento, dependiendo del servicio prestado, siendo el seis por ciento el más frecuente. Si la FIE es un contribuyente general del IVA, puede reclamar los impuestos de entrada para disminuir la carga tributaria. El proveedor de servicios (es decir, el HQ) es responsable de estos impuestos, y el destinatario del servicio (es decir, la filial de China) es responsable de la retención y el pago de estos impuestos antes de remitir los cargos por servicios a la matriz.

Ejemplo

Pagos por servicio (por los servicios procedentes de HQ) cargo de la filial de China es de RMB 1 millón.

VAT = RMB 1 million/ (1 + 6%) x 6% = RMB 56,600

UCMT = RMB 56,600 x 7% = RMB 3,962

ES = RMB 56,600 x 3% = RMB 1,698

LES = RMB 56,600 x 2% = RMB 1,132

La cantidad total pagada a HQ es:

RMB (1 millón – 56,600 – 3,962 – 1,698 – 1,132) = RMB 936,608

Los servicios prestados fuera de China están exentos de CIT (pero aún sujeta al IVA o BT). La empresa china debe especificar los servicios offshore que recibió en los acuerdos de servicios pertinentes y estar preparada para aclarar la naturaleza de los servicios en caso de que la oficina de impuestos lo analizara. Si los servicios son o consideran que debe proporcionarse en China, las comisiones de servicio serán objeto de CIT a 25 por ciento, calculado sobre la tasa de beneficio atribuido de 15 a 50 por ciento. Excepto CIT que podrá ir aplicado bajo un DTA.

Si hay una DTA en vigor entre China y la jurisdicción en la que la sociedad matriz esta establecida, los servicios prestados en China por la empresa matriz en el extranjero a través de sus empleados o personal pueden estar exentos del impuesto de sociedades, siempre y cuando el período de servicio caiga por debajo de un cierto tiempo umbral. Sin embargo, si dichas actividades continúan (para el mismo o un proyecto relacionado) durante un período continuo o acumulado de más de seis meses o 183 días dentro de un período de 12 meses, se considerará un establecimiento permanente (EP) , y la renta del servicio imputables al establecimiento permanente estarán sujetos a un 25 por ciento CIT. Por lo tanto, la filial china y HQ deben administrar cuidadosamente los contratos y proyectos relacionados en China para evaluar y mitigar las responsabilidades del establecimiento permanente.

Es importante señalar que el inspector fiscal siempre tiene el derecho de poner en duda la legitimidad de un contrato de servicios en cuestión. Para probar que los cargos por servicios remitidos se basan en transacciones genuinas, el contribuyente debe estar preparado para presentar más pruebas, incluyendo un acuerdo de servicio detallado para aclarar la naturaleza de los servicios prestados. El acuerdo debe precisar los puntos de servicio, la naturaleza y ubicación de los servicios prestados, las descripciones de los servicios pertinentes, así como la base para el cálculo de los importes de las tasas de servicio.

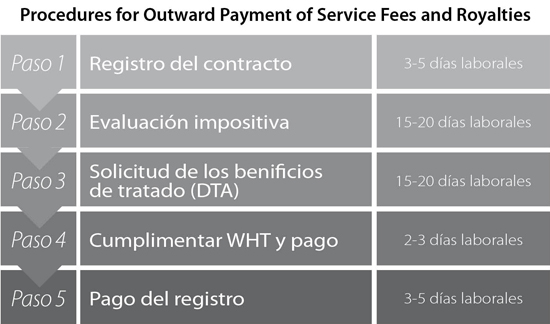

Nota: El procedimiento puede estar sujeto a variaciones regionales.

La simplificación de los procesos de remesas al exterior

Para facilitar los controles de intercambios y simplificar la administración de cambio de divisas, la Administración Estatal de Divisas (SAFE) y la Administración Estatal de Impuestos (SAT) publicaron conjuntamente la Ley sobre cuestiones relativas a las declaraciones de impuestos de pagos en el exterior bajo el Comercio de Servicios (Ley [2013] Nº 40), en julio de 2013, que entró en vigor el 1 de septiembre de 2013. Esta ley canceló el requisito anterior de proporcionar un certificado de pago de impuestos cuando se envíen al extranjero una cantidad superior a 30.000 dólares. Esto se aplica a gastos de servicios, dividendos, intereses y royalties.

Bajo este nuevo sistema, los individuos y las instituciones de China que realicen pagos sal exterior con un valor equivalente a más de 50.000 dólares, ahora sólo será necesarios llevar a cabo su registro ante la oficina de impuestos locales a cargo. Las empresas deben rellenar un formulario de solicitud y proporcionar contratos válidos u otros documentos de transacción pertinentes (requiere traducción al idioma chino) a la oficina de impuestos, que se estampará un sello con la declaración de impuestos. Las empresas podrán entonces enviar fondos al extranjero presentando a los bancos el mencionado formulario y los documentos relevantes de la transacción. En la práctica, algunos bancos son más flexibles que otros al manejar los pagos al exterior. La verificación de los documentos y una evaluación fiscal se realizará dentro de los 15 días después de que la STB reciba estos documentos.

La ley Nº 40 no cambia las obligaciones tributarias existentes. Las empresas o personas que se compruebe que han incumplido con sus obligaciones tributarias o con los requisitos de presentación y registro podrían estar sujetas a fuertes multas.

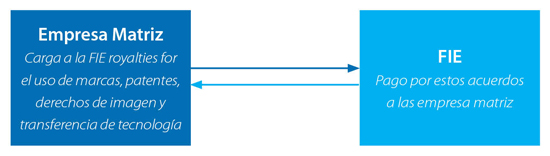

Transferencias de royalties

Los royalties son las tasas pagadas en relación con el uso de la propiedad intelectual, como marcas registradas, patentes, derechos de autor, y la tecnología patentada. Los royalties son deducibles para efectos del impuesto de sociedades siempre que estén directamente relacionados con las operaciones comerciales de la FIE y paguen precios normales de mercado. Las remesas de royalties están sujetas a una retención del 10 por ciento y al IVA del seis por ciento, así como UCMT, ES y LES.

La entidad china actúa como agente de hacienda para retener el impuesto sobre los royalties en la fuente. El proceso de las remesas de royalties es similar a la remisión de los cargos por servicio, con algunas diferencias fundamentales: una de ellas es que el acuerdo de royalties tiene que ser registrado en la oficina de registro de marcas.

El tipo de retención legal del 10 por ciento puede ser reducido a una tasa de impuestos más baja si un tratado impuesto es aplicable. Con el fin de recibir una tasa de retención reducida conforme a un tratado tributario, es necesario presentar una solicitud a la autoridad fiscal, que incluye una Declaración de Beneficiario (discutido en la siguiente página).

Ejemplo

Si los royalties cargados en la filial de China es de RMB1 millón, entonces:

IVA = RMB1 millón/ (1 + 6%) x 6% = RMB 56,600

Retención = RMB1 millón/ (1 + 6%) x 10% = RMB 94,300

UCMT = RMB 56,600 x 7% = RMB 3,962

ES = RMB 56,600 x 3% = RMB 1,698

LES = RMB 56,600 x 2% = RMB 1,132

Cantidad total actual a pagar a HQ:

RMB (1 million – 56,600 – 94,300 – 3,962 – 1,698 – 1,132) = RMB 842,303.

Requisito del propietario beneficiario

Para disfrutar de los beneficios del tratado que se aplican a los royalties transferidos por la empresa afiliada a China, la sociedad no residente que recibe los royalties debe ser el beneficiario efectivo. Un beneficiario se refiere a una persona que tiene la propiedad y el control sobre los ingresos y los derechos o propiedades de las que se deriva el ingreso. La persona generalmente se dedica a actividades comerciales sustantivas (es decir, la fabricación, el comercio y las actividades de gestión), y puede ser un individuo, empresa u otra organización. Los agentes y sociedades instrumentales no están comprendidos en el ámbito de “beneficiarios efectivos”.

Factores desfavorables para ser nombrado un beneficiario

Al determinar si la sociedad no residente es de hecho el beneficiario efectivo de los royalties, las autoridades fiscales aplicarán un principio de “sustancia sobre forma” y llevarán a cabo un análisis basado en las circunstancias concretas del caso. En general, los siguientes factores son desfavorables a la determinación de un solicitante como beneficiario efectivo:

El solicitante está obligado a pagar o distribuir la totalidad o la mayor parte de sus ingresos (por ejemplo, el 60 por ciento o más) a los residentes de un tercer país (región) dentro de un plazo estipulado (por ejemplo, dentro de los 12 meses a partir de la recepción de los ingresos);

A excepción de propiedades o derechos de los que deriva el ingreso, el solicitante tiene poco o nada de otras actividades de negocios;

Cuando el solicitante sea una persona jurídica, su activo, la escala de las operaciones y el personal son relativamente pequeños y no proporcional a la cantidad de ingresos;

El solicitante tiene poco o ningún control o derecho de disposición sobre los ingresos o bienes o derechos de los que deriva el ingreso, y tiene poco o ningún riesgo;

El país receptor (región) del acuerdo fiscal no recauda impuestos o exime del impuesto sobre la renta correspondiente, o la tasa es muy baja;

Aparte de los contratos de préstamo en los que se cargan y se pagan intereses, , existen otros contratos de préstamo o depósitos entre el acreedor y un tercero, que son similares en términos de cantidad, tasa de interés y la fecha de ejecución, etc;

Aparte de los contratos de cesión de derechos de autor, patentes, tecnologías patentadas y otros derechos de uso sobre los que basan los royalties que se pagan, existen contratos entre el solicitante y un tercero referente a la transferencia de los derechos de autor, las patentes, las tecnologías patentadas y otros los derechos o la propiedad de uso.

Préstamos

Una WFOE puede también remitir los beneficios no distribuidos de una empresa extranjera relacionada con la que mantiene relación de capital mediante un préstamo. Los ingresos por intereses del WFOE estará sujeto a 25 por ciento CIT y 5 por ciento de BT, aunque la CIT pagado en China después puede ser utilizada para compensar las obligaciones fiscales incurridos en el extranjero si existe un DTA en su lugar.

La repatriación de fondos a través de un préstamo offshore, no ha sido tradicionalmente muy común debido a cuestiones de procedimiento y de repagos. En virtud del reglamento SAFE anterior, si una WFOE quería extender un préstamo a su empresa accionista extranjera, tendría primero que obtener la aprobación SAFE, que normalmente tardaría uno o dos meses. También tendría que especificar el período de pago en el contrato de préstamo, lo que significa que la empresa accionista extranjero tendría que devolver el dinero dentro de un plazo determinado. Además, los préstamos en el extranjero están limitados a la participación de la sociedad matriz en el extranjero de las ganancias en la WFOE China.

La situación ahora ha cambiado, y una nueva regulación (Circular 2) fue promulgada por SAFE en enero de 2014. Según la Circular 2, los préstamos offshores son limitados al 30 por ciento del capital de los propietarios en la WFOE China, a menos que se hay obtenido una aprobación especial de la SAFE. Reemplaza el requisito formal de la aprobación con un procedimiento de registro más ágil si su importe sea inferior al 30 por ciento del capital neto de los propietarios en el WFOE. La Circular se relajó aún más la restricción de dos años sobre los términos del préstamo, por lo que para las WFOEs solicitar un préstamo offshore se puede solicitar a más largo plazo de acuerdo a sus necesidades de negocio. Aunque el proceso de aprobación de los préstamos offshore se ha simplificado, queda por ver cómo va a ser interpretado y aplicado en el ámbito local.

¿Cuándo serán las tarifas de servicios consideradas como royalties?

Virtud de la Comunicación de la Administración Estatal de Impuestos sobre las cuestiones relativas a la ejecución de las cláusulas de Derechos de Tratados Tributarios (Circular N º 507 [2009]), si, en el curso de la transferencia o concesión de licencias de conocimientos técnicos, un licenciante asigna personal para apoyar y guiar el licenciatario en el uso de los conocimientos técnicos y cargos honorarios técnicos por estos servicios, entonces estas comisiones de servicio, liquidadas por separado o incluido en el precio la tecnología, se considerará como pago de regalías y con sujeción a las disposiciones de royalties del DTA. Esto significa que incluso si estos servicios son prestados offshore, estarán sujetos a un impuesto del 10 por ciento de retención CIT además del IVA, a menos que un tipo impositivo reducido se aplicase en virtud de un tratado tributario.

Caso de estudio

La empresa B, que se encuentra en China, es una JV creada por los EE.UU. la empresa A. La empresa A es propietaria de una participación del 25 por ciento en la empresa B, que fabrica vehículos utilizando tecnología clave importada de la empresa A. Las dos compañías han firmado diversos acuerdos respecto al uso de las marcas comerciales y pagos de royalties. La empresa B ha retenido correctamente CIT cuando ha pagado los royalties a la empresa A, pero no retuvo CIT cuando remitió $ 20 millones en honorarios por servicios a la empresa A. Al cuestionar la naturaleza de los fondos remitidos, la autoridad fiscal solicitó que la empresa B proporcionan los contratos relativos al pago de cargos por servicios. La empresa B ofrece un contrato denominado “Contrato de Servicios de Ingeniería”, que abarca el suministro de apoyo técnico para la I + D, la certificación y pruebas, así como trabajos de ingeniería para el producto licenciado; así como diversos servicios de formación impartida al personal de la Compañía B con respecto al producto con licencia.

La empresa B considera que ya que todos los servicios antes mencionados fueron proporcionados en el exterior, los cargos por servicios no deben estar sujetos a CIT en China. La autoridad fiscal llevó a cabo un análisis exhaustivo de los anteriores acuerdos de licencia de la tecnología de la empresa B, en relación con el contrato de servicio y llegó a la conclusión de que los servicios incluidos en el contrato de servicios se proporcionan como apoyo y orientación a la persona con licencia para utilizar el know-how técnico para la fabricación de vehículos. Por lo tanto, las tarifas de servicios deben considerarse como royalties y por lo tanto sujetos a la retención del 10 por ciento CIT.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Certificación obligatoria de China y la etiqueta de energía de China

- Next Article Como Remitir Beneficios Como Dividendos