Introducción a la eliminación de la doble tributación

Por Chris Devonshire-Ellis, Zhou Qian y Matthew Zito

Cuando se lleve a cabo una transacción comercial entre individuos o empresas con residencia en dos jurisdicciones fiscales nacionales diferentes (es decir, una “transacción transfronteriza”), las diferencias en sus respectivos sistemas fiscales pueden dar lugar a la tributación redundante (o “doble”) de los mismos ingresos.

El efecto limitador que esto puede tener en la atracción de inversión extranjera directa (IED), especialmente para los países en desarrollo, ha dado lugar a la adopción generalizada de los convenios de doble imposición o tratados fiscales entre socios comerciales globales, incluyendo los estados y jurisdicciones fiscales no estatales tales como Hong Kong.

Tratados fiscales son acuerdos bilaterales por naturaleza, y mientras sus países signatarios no son necesariamente miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE), un tratado fiscal se basa generalmente en modelo convenciones elaboradas por la OCDE o (con menos frecuencia) de las Naciones Unidas. Como resultado, un 75 por ciento del contenido de un tratado fiscal es idéntico a la de cualquier otro, aunque las disposiciones de aplicabilidad y específicos de los tratados individuales pueden variar sustancialmente.

Estos acuerdos se han demostrado ser un medio eficaz para promover la IED bilateral (por lo general entre 27 y 31 por ciento en el largo plazo) entre los países signatarios y aumentar el ROI para los inversores, presentando así un win-win para los gobiernos como para las empresas. Además de su función de evitar la doble imposición, tratados fiscales también trabajan para combatir la evasión de impuestos a través del intercambio de información y promover la eficiencia del comercio transfronterizo.

Típicamente, tratados fiscales evitan la doble imposición a través de dos métodos: o bien a través de la concesión de créditos fiscales (es decir, permitiendo que el impuesto pagado en uno de los dos países para ser compensado con el impuesto a pagar en el otro) y / o proporcionando exenciones o tipos impositivos reducidos para tipos de ingresos específicos, tales como intereses, royalties y dividendos.

Desde la perspectiva de un inversor, la confusión con respecto a la tributación internacional puede surgir cuando las operaciones de la compañía están sujetas a dos regímenes fiscales distintos y potencialmente conflictivos. Por ejemplo, Hong Kong y Singapur emplean un principio “fuente territorial” de los impuestos, lo que significa que sólo los beneficios de origen local son gravables.

Mientras tanto, otros países como China y Estados Unidos están en el sistema de impuestos en todo el mundo, en las que se exige a las empresas residentes que pagar impuestos sobre los ingresos de fuentes dentro y fuera del país. Tratados fiscales no sólo proporcionan certeza a los inversionistas con respecto a sus obligaciones tributarias potenciales, sino también a aumentar la eficiencia fiscal de las inversiones internacionales.

Antecedentes de tratados fiscales en China

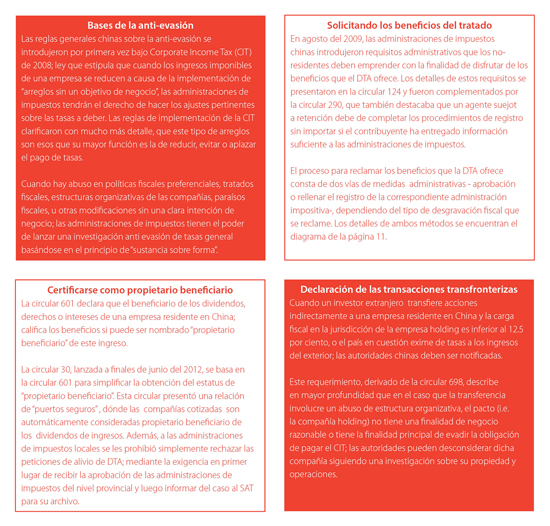

China ha dado un gran paso en la construcción de la regulación para evitar la doble imposición y la implementación de medidas para su cumplimiento en los últimos cinco años. Siguiendo la ley de Impuesto de sociedades de 2008, que llevó a las bases para la anti-evasión en China, la administración estatal de impuestos expidió una ráfaga de circulares estipulando los requisitos para las transacciones transfronterizas, describiendo las cualificaciones para propietario beneficiario y dictando el protocolo de reclamación de los beneficios del tratado.

Antes de que el tratado fiscal evite la retención de impuestos en los dividendos, intereses o royalties, el SAT debe de estar seguro de que la empresa solicitante en la jurisdicción del socio del tratado fiscal (por ejemplo, Hong Kong o Singapur) es realmente el “propietario beneficiario” del subsidiario chino. El SAT basa su jurisdicción en el principio de “sustancia por encima de forma” – lo que es lo mismo, no es suficiente con que la empresa solicitante sea residente fiscal en la jurisdicción en cuestión del socio del tratado fiscal.

Esto puede aparentar ser un problema significativo, especialmente para compañías que fueron establecidas hace muchos años a través de una compañía “holding” en Hong Kong. De este modo, no consideraron su futura certificación como “propietario beneficiario”. Así mismo, conducir una evaluación preliminar de la situación de una compañía es normalmente el primer paso que toman los profesionales de Dezan Shira and Associates para determinar la probabilidad que una empresa tiene de ser aprobada antes de presentar una solicitud para el alivio mediante un tratado fiscal.

Según la experiencia de los profesionales de Dezan Shira & Associates, la dificultad más común que se encuentran los clientes en Hong Kong para asegurarse los beneficios de los tratados del tratado fiscal entre China y Hong Kong recae sobre la obtención del certificado de residencia fiscal para su entidad en Hong Kong, especialmente cuando se trata de una empresa “holding”. En estos casos, es probable que la administración de impuestos china rechace calificar a estas entidades como propietario beneficiario y rechace de este modo la solicitud de los beneficios del tratado fiscal.

El desarrollo de la situación actual del tratado fiscalen China se puede resumir de acuerdo a cuatro marcos legales:

A parte de su normal funcionamiento en la protección contra la doble imposición, la mayoría de los tratados fiscales también incluyen “endulzantes fiscales” para que los negocios internacionales pueda aprovecharlos, como por ejemplo lo siguiente:

Tasas de dividendos

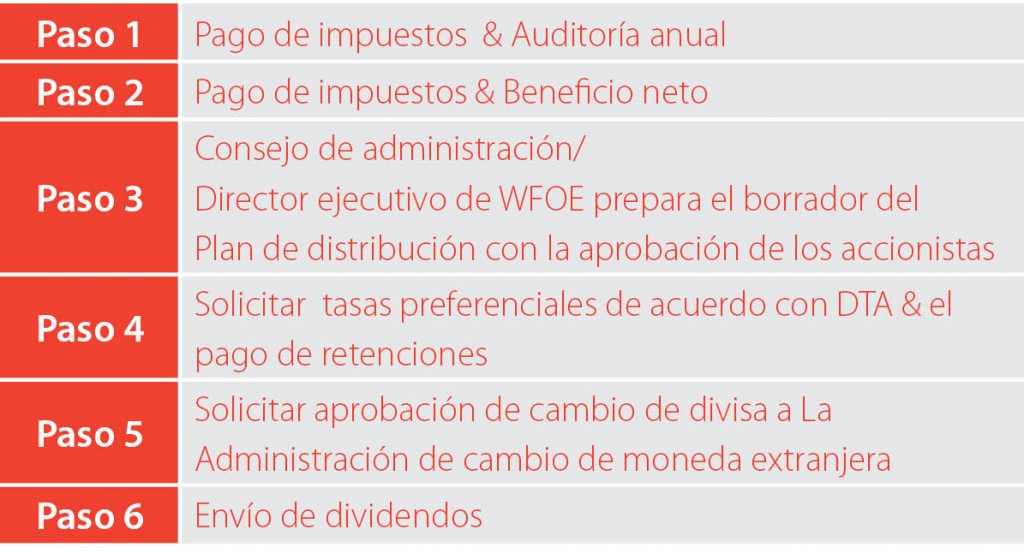

China carga el 10 por ciento a las tasas de dividendos sobre la repatriación de beneficios, además de un 25 por ciento de impuesto de sociedades. De todos modos, muchas de los tratados fiscales bilaterales de China (como aquellas con Hong Kong) provisionan una cláusula que reduce el ratio de la tasa de dividendos un 50 por ciento. Esta reducción potencial, que ofrece ahorros considerables para las empresas, no es algo que las administraciones de impuestos mostrarán a los contribuyentes. Para asegurar este ahorro, es esencial que los inversores planeen con antelación, ya que solicitar los beneficios del tratado fiscal es solamente un paso dentro de un largo proceso de declaración y repatriación de dividendos.

Por ejemplo, un WFOE con un beneficio acumulado de RMB 200.000, después de aplicar el 10 por ciento obligatorio (i.e. RMB20,000) a fondos de reservas y pagar el 10 por ciento de la retención del impuesto sobre sociedades (RMB 18.000), solamente será capaz de repatriar RMB 162.000 por año. Pero bajo el tratado fiscal de la reducción del 5 por ciento del proporción del impuesto sobre sociedades, esta cantidad incrementa hasta RMB 171.000.

Retención de Impuestos

La retención de impuestos se aplica a una serie de servicio facturados por una compañía en su jurisdicción local a una empresa (sea un cliente o un subsidiario) en China por los servicios prestados por el primero al segundo. Como el impuesto sobre sociedades no se carga a una compañía que no es residente, la retención de impuestos se efectúa. El rango de recaudación fiscal varia considerablemente dependiendo del servicio prestado.

A los inversores extranjeros se les aconseja consultar con un profesional que tipo de ratios de retención se aplican a cada tipo de servicio. De todos modos, generalmente es un 10-20 por ciento del valor total de la factura. En muchos casos, el mecanismo del tratado fiscal puede reducir estos valores a la mitad. Las cuotas de servicio cargadas por una compañía madre por el uso por sus subsidiaras de marcas de mercado, por ejemplo, pueden ser remitidas por la compañía madre en un ratio menor al estándar del 10 por ciento.

Mientras que las entidades de inversión extranjera tienen permiso para firmar una variedad de servicios con empresas extranjeras, incluyendo sus sedes centrales, estos acuerdos pueden levantar sospechas por traspasar dinero entre la sede central y las subsidiarias extranjeros.

Es importante prestar indicar la intención de la empresa cuando se solicitan los beneficios que el tratado fiscal a la administración local fiscal en China, junto con las copias del tratado fiscal (en Chino), y los estatutos de asociación y la licencia de negocio. Es necesario obtener el permiso de la administración fiscal China para reducir la cantidad de impuestos a pagar por una empresa ya que los funcionarios fiscales deben ser capaces de ofrecer una explicación a sus propios supervisores.

Del mismo modo, el solicitante debe presentar un caso bien hecho, para la cual es aconsejable contratar asistencia de una firma profesional tal como Dezan Shira & Associates. El ahorro de impuestos que normalmente se obtiene sobrepasa cualquier tarifa de servicios que tenga lugar incluso en el primer año de operaciones bajo la protección de un tratado fiscal.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Deutsch-Chinesische Kooperation zur Elektromobilität

- Next Article Dezan Shira & Associates Global Speaking Events – Late November & December 2014