Invirtiendo en la Industria del Ocio en China

Por Dezan Shira & Associates

Redactores: Zhou Qian y Matthew Zito

Traducido por BPO Asia

¿Ningún negocio como el Mundo del Espectáculo?

Un problema en el debate en la industria del entretenimiento en China es el desajuste entre lo que típicamente se conoce como “mundo del espectáculo” en Occidente frente a la definición administrativa de la “industria del entretenimiento”(娱乐业) en China.

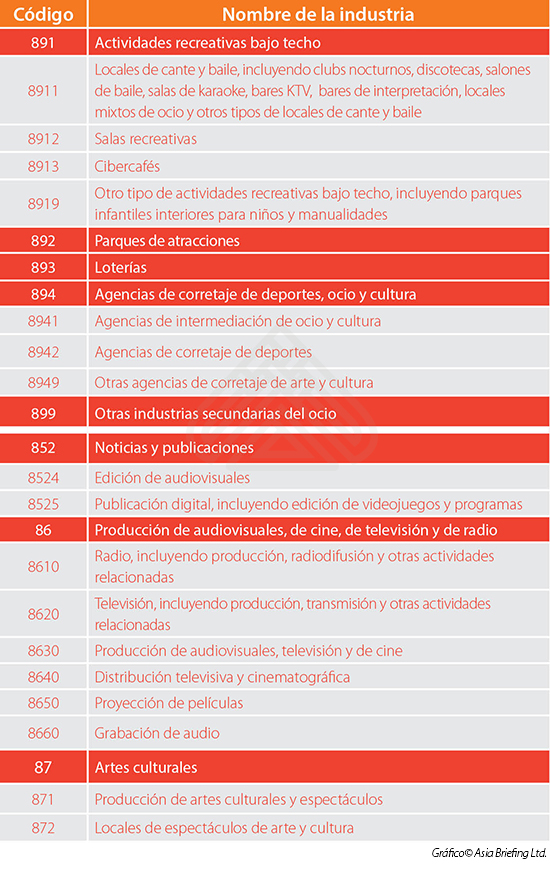

El primer término normalmente abarca una amplia gama de actuaciones creativas y productos multimedia incluyendo animación, danza, cine, música, radio, televisión, teatro, mientras que en China, estos subsectores están divididos entre al menos dos importantes clasificaciones industriales administradas por la Oficina Nacional de Estadísticas (ONE). Según la Clasificación Industrial de la ONE para las Actividades Económicas Nacionales (GB/T 4754-2011), la “industria del entretenimiento” está dividida tal como figura en la parte superior izquierda.

Como puede verse, debajo de su definición administrativa en China, ” la industria del entretenimiento” no incluye el espectáculo, producción o distribución de ningún tipo de medios de comunicación (cine, televisión, música, etc.).En cambio, estos elementos se encuentran principalmente bajo la categoría más amplia de “Industrias del Entretenimiento, Deportes y Cultura”, en la cual la “industria del entretenimiento” es sólo un subsector.

Cuando se combinan, estas dos categorías cubren lo que generalmente se refiere como la industria del entretenimiento según la convención de Occidente. En el resto de esta publicación, adoptamos el término en un sentido amplio, incluyendo la producción y la distribución de medios de comunicación.

Consideraciones Legales

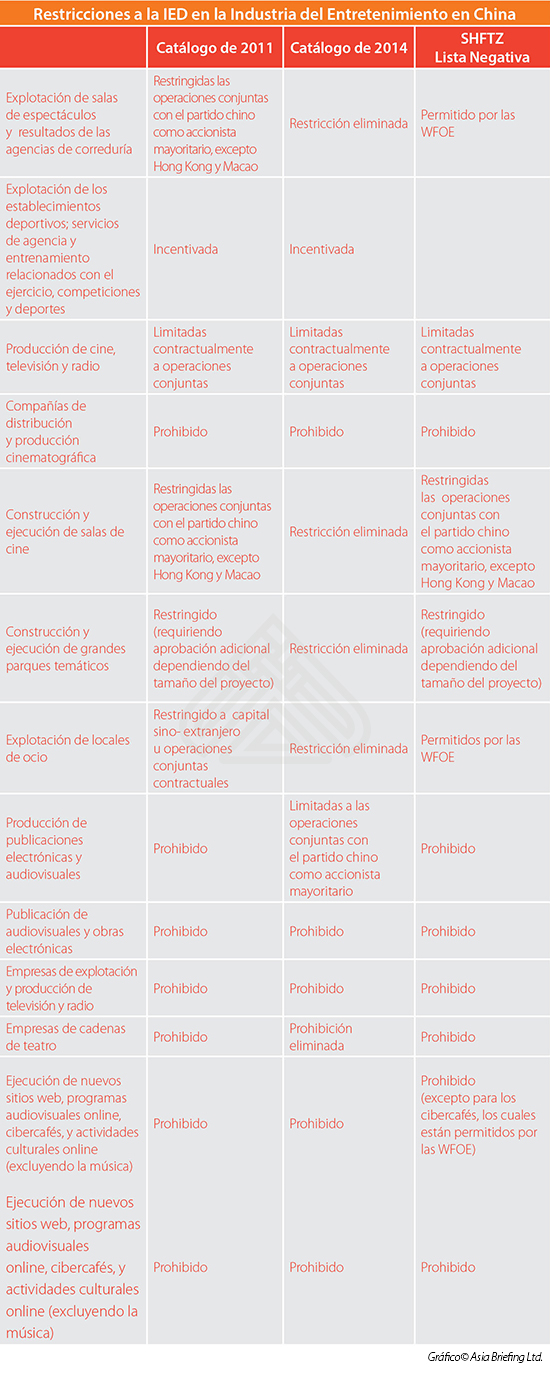

Históricamente, la industria del entretenimiento en China ha sido objeto de algunas de las restricciones más severas en China en inversión extranjera. Hace poco, sin embargo, éstas han dado lugar a medidas de liberalización focalizadas. En la parte izquierda de la tabla, comparamos el tratamiento de varios subsectores de la industria del entretenimiento según tres instrumentos normativos:

(1) El ” Catálogo de Orientación de Inversión Extranjera” de 2011, el cual divide las industrias entre las estimuladas, restringidas o prohibidas a la inversión extranjera; (2) una actualización del Catálogo publicado como una ” propuesta para buscar puntos de vista” en Noviembre del pasado año (“Catálogo de 2014”); y (3) la “Lista Negativa” de las industrias expresamente prohibidas para la inversión extranjera en la Zona de Libre Comercio de Shanghái.

Planificación del Alcance Comercial

En China, las operaciones de una empresa están definidas por su alcance comercial, con una descripción en una frase de la industria(s) están autorizadas a operar. En especial para empresas extranjeras, es imprescindible que las operaciones de la compañía reflejen con exactitud su alcance comercial, ya que está conectado con el “Catálogo de Orientación de Empresas con Inversión Extranjera” (“Catálogo”) regulando las inversiones extranjeras en China.

El alcance comercial de una empresa es administrado por dos organismos estatales— el Ministerio de Comercio (MDCOM) y la Administración local de Industria y Comercio (AIC) de inscripción— y se imprime en su licencia comercial junto con otra información registrada como su nombre, el capital registrado y el representante legal.

Mantener las operaciones comerciales de su empresa dentro de la gama de actividades establecidas en su alcance comercial registrado es importante por varios motivos. Además del riesgo legal de operar engañosamente en un ámbito no declarado, también puede ser perjudicial para la capacidad de la empresa para expedir facturas oficiales de IVA (fapiao) a sus clientes.

Es imposible expedir facturas para actividades fuera del ámbito de negocio propio, lo cual es necesario para compensar la sujeción al IVA tanto de las compañías de ventas como de sus compradores. La incapacidad de recibir el fapiao puede traducirse en indecisión por parte de los propios socios comerciales, y mayores costes para la propia empresa. Es por lo tanto esencial que las empresas planifiquen cuidadosamente sus alcances comerciales antes de su incorporación inicial en China, de lo contrario sufrirán el arduo y largo proceso de modificarlo posteriormente.

Específicamente para la industria del entretenimiento, existe también la cuestión adicional de mencionar “actividades culturales” en el ámbito comercial de una empresa con capital extranjero. Hacerlo provoca con frecuencia la revisión por parte de la Oficina de Cultura China y podría llevar a requerimientos adicionales de licencia para la empresa y a un control intensificado de las solicitudes de visado de sus trabajadores.

Consideraciones Fiscales

Para fomentar la inversión dentro de la industria del entretenimiento, el gobierno chino ha aplicado una serie de incentivos fiscales, centrados principalmente en las formas principales de impuestos indirectos del país: impuestos de sociedades e impuesto sobre valor agregado. A continuación, realizamos una revisión sobre las políticas preferenciales con especial ojo para las de mayor beneficio a la inversión en la industria del entretenimiento en China.

Reforma del IVA

Desde 2012, China se ha encontrado en medio de una profunda remodelación de su sistema de fiscalidad indirecta, remplazando su Impuesto de Sociedades (IS) previamente recaudado en todos los servicios gravables con un impuesto sobre valor agregado neutro (IVA) – el cual permite a las empresas compensar su deuda fiscal vía IVA soportado en sus compras relevantes. Con respecto al sector del entretenimiento en concreto, desde Enero de 2014, la prestación de determinados “Servicios Modernos” fue objeto del IVA, en lugar del IS como anteriormente. Este sector empresarial incluye los siguientes servicios relevantes relacionados con el ocio:

Servicios de producción de radio, cine y televisión:

Servicios de producción de cine, incluyendo planificación; edición; filmación; grabación de sonido; producción de audio y videoclips, imágenes y textos; producción; edición de postproducción; traducción (recopilación); subtitulación; producción de títulos, créditos y tráileres; efectos especiales; restauración de películas; catalogación; y confirmación de derechos.

Servicios de distribución de radio, cine y televisión:

Distribución de radio, cine y programas de televisión por entidades y particulares para cines mediante difusión, la compra directa, atribución, agencias, etc.

Servicios de radiodifusión de radio, cine y televisión:

Radiodifusión de radio, cine y programas de televisión en cines.

El tipo de IVA aplicable de los servicios antes mencionados se establece al 6 por ciento. Sin embargo, para algunos contribuyentes calificados, tales como los pequeños contribuyentes del IVA cuyos ingresos anuales son menores de 5 millones de RMB, o la generalidad de los contribuyentes del IVA que ofrecen servicios de proyección de películas en áreas urbanas, el IVA se cobrará usando un método de cálculo simplificado a una tasa del 3 por ciento.

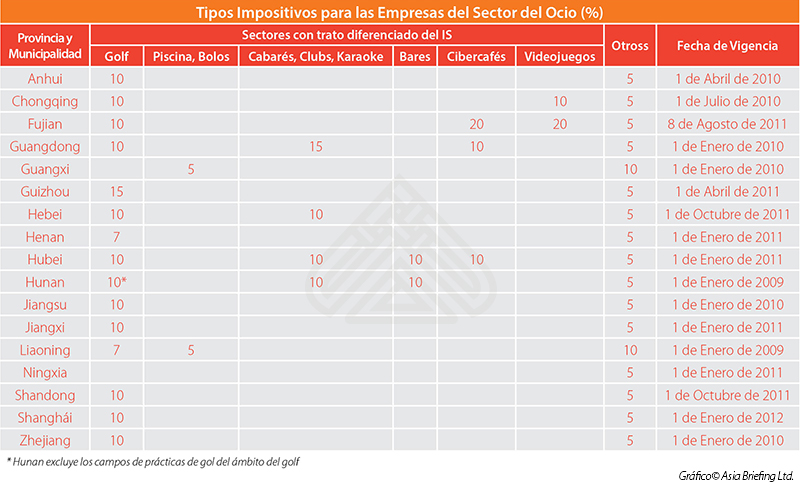

Impuesto de Sociedades

Otros subsectores de los mencionados anteriormente incluyen la reforma del IVA en China, la industria del entretenimiento sigue sujeta al impuesto de sociedad del 5 al 20 por ciento, pagadero sobre el volumen de negocio. El tipo impositivo específico aplicable es determinado por las autoridades relevantes a nivel provincial, como muestra la tabla de abajo.

Como futuro de la industria del entretenimiento dentro de la reforma en curso del IVA en China, las noticias financieras chinas han predicho que 2015 puede ser el año que el IVA remplace el IS, a las tasas prevista del seis por ciento y del tres por ciento para la generalidad de los contribuyentes y los pequeños contribuyentes, respectivamente.

Impuesto Sobre la Renta de las personas físicas (IRPF)

De acuerdo con el Reglamento de Aplicación para el IRPF de China, los ingresos derivados de servicios profesionales ofrecidos en China sobre tenencia de una oficina, la contratación o la ejecución de un contrato se consideraran como un ingreso obtenido en China, independientemente de si el pago se ha hecho en China.

La consecuencia de ello para la industria del entretenimiento es que los ingresos derivados de actuaciones celebradas en China (como las realizadas por actores en una producción teatral), serán objeto del IRPF en China, a menos que estén exentos de acuerdo con el acuerdo de doble imposición (ADI) vigente entre China y el país de origen del artista.

En tanto a los tipos específicos, estos dependen de si el artista en cuestión es contratado oficialmente como parte de un grupo artístico registrado en China, o esta temporalmente empleado basándose en un contrato.

Para los artistas contratados oficialmente como parte de un grupo artístico registrado, sus ingresos deben ser derivados como “Ingresos correspondientes a sueldos y salarios” y gravados a tasas progresivas que van del tres al 45 por cierto según sus ingresos imponibles mensuales.

Para los artistas temporalmente empleados basándose en un contrato, sus ingresos deben ser derivados como” Ingresos correspondientes a la remuneración por servicios personales” y grabados a un tipo impositivo uniforme del 20 por ciento. Dónde un ingreso puntual obtenido de un servicio personal específico es excesivamente alto, puede aplicarse un impuesto adicional de acuerdo con estipulaciones adicionales.

Además, los artistas extranjeros que trabajan independientemente y no como parte de un grupo artístico están obligados a pagar el impuesto de sociedades del tres por ciento en sus ingresos gravables, los cuales se consideraran de los ingresos totales de las ventas de entradas menos los pagos hechos a los proveedores de emplazamientos, compañías y agentes de corretaje.

Como se señala en el artículo previo, la industria cinematográfica de China representa uno de los subsectores más lucrativos del país en su industria del entretenimiento. Y a la vez un complejo sistema de restricciones y prohibiciones de la IED, además de las cuotas anuales de importación de películas extranjeras, hacen especialmente difícil a la industria de entrar al mercado. Aquí desenredamos algunas de estos temas.

Distribución de Películas y Cines

Según el Catálogo de 2011, los inversores extranjeros no pueden invertir en compañías de distribución cinematográfica ni en compañías de líneas de teatros, y el proyecto de previo acuerdo incluido en el Catálogo de 2014 no observa cambios al respecto; estas industrias no fueron liberalizadas por la Lista Negativa más reciente de la Zona de Libre Comercio de Shanghái. Sin embargo, la construcción y explotación de cines permite la inversión extranjera dentro de unos ciertos límites.

Aunque en la actualidad las salas de cine de propiedad totalmente extranjera continúan prohibidas (excepto para la inversión procedente de Hong Kong y Macao), los negocios conjuntos con el partido chino como accionista mayoritario están permitidos tanto dentro como fuera de la Zona de Libre Comercio de Shanghái. Aunque esta condición ha desaparecido en unas cuantas ciudades piloto (Beijing, Chengdu, Guangzhou, Nanjing, Shanghái, Wuhan, Xi’an), dónde la proporción del capital registrado invertido por socios extranjeros está limitado al 75 por ciento.

Los requisitos adicionales son los siguientes:

- El capital registrado no debe ser inferior a los 6 millones de RMB;

- Disponer de instalaciones comerciales permanentes para la proyección de películas;

- Los términos de una empresa en participación de carácter conjunto o cooperativo no pueden exceder los 30 años;

Cuotas de Cine Extranjero

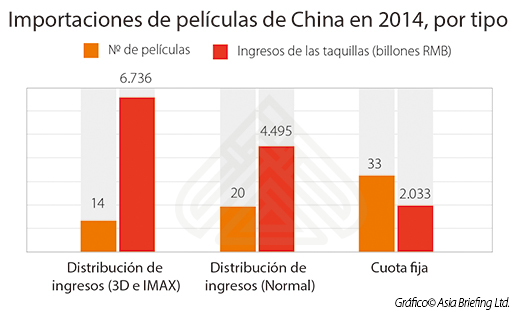

Hay dos tipos de cuotas anuales regulando las importaciones de cine extranjero en China: una cuota de distribución de los ingresos y una cuota fija. Una distribución de ingresos de cine remite un determinado porcentaje de sus ingresos procedentes de la taquilla china al estudio de producción extranjero. Este porcentaje ha sido históricamente más bajo que los acuerdos similares en otros países- actualmente limitado al 25 por ciento en China frente al 50 por ciento en los mercados europeos. Desde 1994, el tamaño de la cuota de distribución de los ingresos se ha ampliado progresivamente de 10 películas anualmente, a 20, hasta 34 tras el Acuerdo Cinematográfico entre China y EEUU de 2012 (con la reciente expansión reservada específicamente para las películas en 3D e IMAX).

La segunda cuota, la “cuota fija”, un distribuidor chino (p.e. China Film Group o Huaxia Film Distribution) paga por adelantado una cifra global para una película y no remite ninguno de los ingresos de la taquilla al estudio productor. En términos generales, los grandes éxitos de taquilla con mayor recaudación obtienen la franja de distribución de los ingresos mientras que las películas de un perfil más bajo procedentes de pequeños estudios o con recursos más limitados son asignadas a franjas fijas. Anualmente, hay alrededor de 30-40 películas se importan a China de esta manera.

Un hecho a constatar es que, aunque las franjas fijas son prácticamente iguales al número de películas de distribución de los ingresos, las películas de cuota fija comprenden prácticamente un porcentaje insignificante de la cuota de mercado chino: en 2014, los ingresos para las 20 películas “normales” de distribución de los ingresos y las 14 películas “potenciadas” de distribución de los ingresos fue de 6.736 millardos de RMB y 4.495 millardos respectivamente, mientras que las ganancias para las 33 películas de cuota fija fue solamente de 2.033 millardos de RMB en total.

Además, existen numerosas formas en que las películas extranjeras frecuentemente eluden las cuotas al cine y las restricciones de la IED en la industria cinematográfica china señaladas anteriormente. Estas incluyen:

- Coproducciones, las cuales han sido el eje de desarrollo de los últimos años

- Importaciones para la televisión, especialmente el canal de películas CCTV-6 de la CCTV

- Importaciones para vídeos en línea, actualmente limitadas

Censura

China no tiene sistema de clasificación por edades, y las películas deben por lo tanto ser consideradas adecuadas por los censores chinos para todos los públicos para poder ser proyectadas en el país. Oficialmente, el sistema de censura está diseñado para promover la moralidad confuciana, la estabilidad política y la cohesión social. Las películas deben ser presentadas a la Administración Estatal de la Prensa, las Publicaciones, la Radio, las Películas y la Televisión (SARFT) para la previa censura para ser despachadas para la importación en China. Esto supone un proceso de tres etapas:

Los cineastas presentan sus guiones o películas terminadas al Consejo de Censura para su revisión. El consejo tiene 30 días para ofrecer una respuesta, pero a veces se necesita más tiempo para hacerlo;

La SARFT entonces recoge observaciones, y a menudo sugerencias, para modificar la película para cumplir los requisitos sujetos a censura. Se ofrece la oportunidad a los cineastas de hacer modificaciones para cumplir con cualquiera de los cambios solicitados;

El guion o la película se vuelven a presentar a la SARFT para revisión de los cambios y una decisión de autorización. Si los cineastas se oponen a los resultados del proceso de revisión, pueden solicitar una revisión adicional dentro de los 30 días;

Se prohíben las películas que contengan los siguientes contenidos, como se establece en el Artículo 25 de las Regulaciones Cinematográficas:

- Oponerse a los principios fundamentales establecidos en la Constitución de la R.P.C.;

- Comprometer la unificación, soberanía y la integridad territorial del Estado;

- Divulgar secretos de Estado, comprometiendo la seguridad del Estado, o menoscabando el prestigio y los intereses del Estado;

- Incitar al odio y a la discriminación entre grupos étnicos, perjudicando su unidad, o vulnerar sus hábitos y costumbres;

- Difundir cultos y supersticiones;

- Perturbar el orden público y menoscabar la estabilidad social;

- Difundir la obscenidad, violencia y juegos de apuestas, o la complicidad de cometer crímenes;

- Insultar o difamar a otros, o infringir los derechos e intereses legítimos de los demás;

- Comprometer la ética social o largas tradiciones culturales nacionales.

Incentivos Fiscales para la Industria Cinematográfica

Como parte de su presión de “poder blando”, el gobierno chino ha implementado una serie de incentivos fiscales que especialmente buscan promover la industria cinematográfica local, enumeradas como:

Anuncio en Políticas Económicas para Apoyar el Desarrollo de la Industria (Cai Jiao [2014] No. 56)

Desde el 1 de Enero de 2014 hasta el 31 de Diciembre de 2018, el impuesto sobre el valor añadido está exento sobre ingresos derivados de cineastas en la venta de películas (incluyendo versiones digitales) y transferencias de los derechos de autor; los ingresos derivados de la distribución cinematográfica; y los ingresos derivados de la proyección de películas en áreas rurales.

Para servicios de proyección de películas ofrecidos en áreas urbanas por la generalidad de los contribuyentes del IVA, podría ser utilizado un método de cálculo simplificado de acuerdo a las políticas actuales.

Circular de Varias Cuestiones Relativas en materia de Política Fiscal para Apoyar Constantemente el Desarrollo de las Empresas Culturales (Cai Shui [2014] No.85)

El impuesto de sociedades para las compañías cinematográficas reconocidas como empresas de alta tecnología se les aplicará la tasa reducida del 15 por ciento.

Los gastos originados por las empresas culturales en el desarrollo de películas relacionadas con las nuevas tecnologías, productos y procesos pueden ser deducibles de los impuestos deudores de la empresa.

El IVA será exento en la producción cinematográfica, distribución y servicios de proyección ofrecidos fuera de China.

Los reembolsos en el IVA de las exportaciones pueden concederse sobre la exportación de películas completas de acuerdo a las disposiciones pertinentes.

Los derechos a la importación podrán quedar exentos en equipamiento, piezas, productos ensamblados y material de sustitución que no pueda ser producido en China y para uso propio en la producción de los principales productos culturales.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Descripción de Mercado: La Industria del Entretenimiento en China

- Next Article Desafíos de RRHH para la Industria del Entretenimiento