Wie Sie Profite als Gewinnanteile aus China zurückholen

Für ausländische Firmen mit Tochtergesellschaften in China, war es seit jeher ein wichtiges und herausforderndes Thema, Geld wieder in ihre Heimat zurückzubringen. China verfügt über ein streng reguliertes System von Kontrollen im Devisenverkehr, welches die Geldmengen die nach oder aus China fließen streng reguliert. Es ist daher wichtig eine Strategie für die Gewinnrückführung bei der Aufbauplanung eines Tochterunternehmens in China zu inkludieren, um die Möglichkeit zu haben auf die verdienten Gewinne zuzugreifen. Die richtige Strategie zur Optimierung der Gewinnrückführung aus China kann dabei zu signifikanter Kostenersparnis führen.

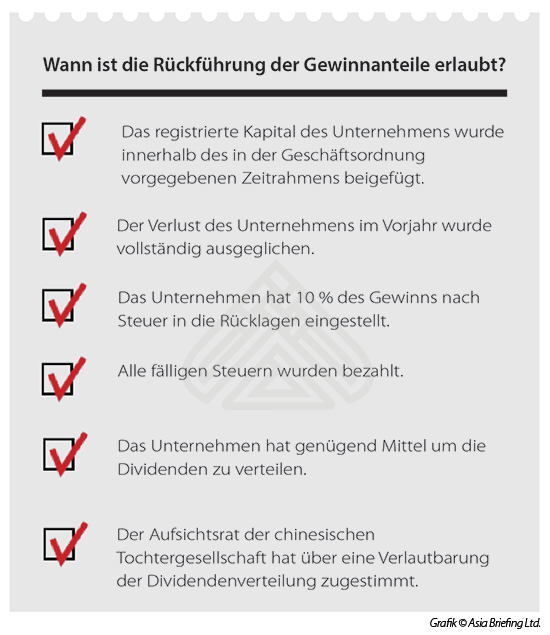

Es existieren verschiedene Wege um Gewinne aus China zurückzuführen; der offensichtlichste davon ist, dass die Tochtergesellschaft Dividenden direkt an die ausländische Muttergesellschaft überweist. Nur Profite, die in der jährlichen Abschlussprüfung erklärt wurden, können rückgeführt werden. Die jährliche Buchprüfung durch die lokalen Steuerbehörden werden normalerweise im Juni jeden Jahres abgeschlossen (siehe Zeitleiste unten). Diese Prüfung erlaubt es der staatlichen Steuerverwaltung (State Administration of Taxation – SAT) sicherzustellen, dass auf die auszuschüttenden Gewinne auch die fällige Unternehmensteuer erhoben wurde. Außerdem können keine Gewinne ins Ausland überführt werden, solange die Verluste der vorhergehenden fünf Jahre nicht ausgeglichen wurden. Die gesamte Überschussrechnung des Unternehmens muss also im Plus sein, um Profite überführen zu können. Die Steuerbehörden werden dann anhand des prozentualen Bilanzgewinns feststellen, wie viel der Gewinne ein Unternehmen ins Ausland überführen darf.

![]() MEHR ZUM THEMA: Gewinnrückführung aus China: Vorgehen und Anforderungen

MEHR ZUM THEMA: Gewinnrückführung aus China: Vorgehen und Anforderungen

Bei der Übermittlung des Geldes werden Banken normalerweise die jährlichen Berichte über die Jahresabschlussprüfung und die Unternehmensteuer verlangen, um eine Bestätigung der verteilbaren Profite zu erlangen. Falls das Unternehmen sich entscheidet die Überführung auf das Folgejahr zu verschieben um Liquiditätsproblemen vorzubeugen, ist mitunter ein weiterer spezieller Prüfbericht nötig.

Nicht alle Profite können nach der Freigabe durch die Steuer rückgeführt oder neu investiert werden. Ein Teil des Profits muss einem Rücklagenkonto des Unternehmens zugewiesen werden (mindestens 10 % für Firmen in ausländischem Besitz).

Dies muss solange passieren, bis die Rücklagen 50 % des eingetragenen Kapitals des Unternehmens erreichen. Der Investor kann ebenfalls den Rest für einen Angestelltenbonus, Sozialfond oder Expansionsfond verwenden, dies ist jedoch nicht verpflichtend für Firmen in ausländischem Besitz. Auch Joint Ventures sind dazu verpflichtet, Geld für Wohlfahrtsfonds, Anreize für Angestellte und Unternehmenentwicklungsfonds für Investitionen zu verwenden, mit genauen, vom Verwaltungsrat vorgegebenen Prozentzahlen.

China erhebt die Quellensteuer für Profite und Dividenden von Unternehmen, welche zu nicht-ansässigen Steuerzahlern rückgeführt werden, mit einer Höhe zwischen 0% und 10%, abhängig von den Auflagen des jeweiligen Doppelbesteuerungsabkommens. Dividenden die auf Profite, die vor dem 1. Januar 2008 gemacht wurden, sind von dieser Quellensteuer ausgenommen.

Vorgehen bei der Deklaration und Rückführung von Dividenden

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Silke.Neugebohrn@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Folgen Sie uns auf Twitter!

|

![]()

Einführung in die Geschäftstätigkeit in China  Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Doppelbesteuerungsabkommen  Die technische Sprache, die das Thema Doppelbesteuerung umgibt, macht das Gebiet für Laien zu einer Herausforderung. In dieser Ausgabe von China Briefing sollen einige Begriffe wie das „Prinzip der wirtschaftlichen Betrachtungsweise“, „wirtschaftlicher Eigentümer“ Status und Konzepte von „Betriebstätte“ und „Steuerwohnsitz“ vorgestellt und grundlegende Prinzipien erläutert werden.

Die technische Sprache, die das Thema Doppelbesteuerung umgibt, macht das Gebiet für Laien zu einer Herausforderung. In dieser Ausgabe von China Briefing sollen einige Begriffe wie das „Prinzip der wirtschaftlichen Betrachtungsweise“, „wirtschaftlicher Eigentümer“ Status und Konzepte von „Betriebstätte“ und „Steuerwohnsitz“ vorgestellt und grundlegende Prinzipien erläutert werden.

- Previous Article Gewinnrückführung aus China: Vorgehen und Anforderungen

- Next Article Chinas steigende Produktionskosten: Herausforderungen und Chancen