Optimierung monatlicher Nettolöhne in China mittels jährlicher Bonuszahlungen

SHANGHAI — Einer Studie von China Youth zufolge, haben jährlich empfangene Bonuszahlungen bei 36,2 % der Angestellten großen Einfluss auf die Entscheidung, ob diese ihren Arbeitsplatz im darauf folgenden Jahr wechseln oder nicht. Bei der Festsetzung von Bonuszahlungen ist es von besonderer Bedeutung die individuellen Einkommensteuersätze der Mitarbeiter zu berücksichtigen, da durch diese deren Nettolöhne signifikant gemindert werden können.

Die von ausländischen Angestellten in China individuell zu zahlende Einkommensteuer auf Bonuszahlung sollte auf Basis ihres Aufenthaltstatus berechnet werden.

Für ausländische Angestellte mit Aufenthaltsberechtigung

Verfügt ein Angestellter über eine Aufenthaltsberechtigung, dann gelten für ihn im Regelfall dieselben Berechnungsmethoden zur Berechnung von individuellen Einkommensteuersätzen wie für chinesische Angestellte. Der Arbeitgeber berechnet diese, indem er den Gesamtbetrag des Bonus durch 12 teilt um den anzuwenden Steuersatz und Direktabzug zu bestimmen. Die Formel hierzu lautet:

Individuelle Einkommensteuer auf den jährlichen Bonus = jährlicher Bonus x vorgeschriebener Einkommenssteuersatz – korrespondierender Direktabzug

Für ausländische Angestellte ohne Aufenthaltsberechtigung

Für Angestellte ohne Aufenthaltsberechtigung wird dem „Guo Shui Fa [1996] No.183” zufolge der Bonus als zusätzlicher Einkommensmonat angesehen. Aus diesem Grund kann dieser direkt zur Berechnung des entsprechenden Steuersatzes und Abschreibungsbetrages herangezogen werden. Das Steuerrecht schreibt vor, dass keine Ausgaben von diesem Betrag abgezogen werden können.

Wenn zum Beispiel Angestellter „A” einen jährlichen Bonus in Höhe von 40.000 RMB erhält, beträgt der korrespondierende individuelle Einkommensteuersatz 30 %. Der Direktabzug beläuft sich auf 2.755 RMB. Die Höhe der individuellen Einkommensteuerzahlung ist wie folgt zu berechnen:

Individuelle Einkommensteuer auf den jährlichen Bonus = 40.000 RMB x 30 % – 2.755 RMB = 9.245 RMB

Des Weiteren ist die individuelle Einkommensteuerzahlung eines Angestellten ohne Aufenthaltsgenehmigung, der simultan in China und im Ausland gearbeitet hat (zum Beispiel ein Angestellter eines international tätigen Unternehmens), für seinen Bonus davon abhängig, wie viele Monate der betreffende Angestellte in China verbracht hat.

Merke: Der Angestellte ist für einen vollen Monat zu besteuern, auch wenn er nur für einen Tag in diesem Monat in China gearbeitet hat. Die entsprechende Formel ist:

Individuelle Einkommensteuer auf den jährlichen Bonus =(jährliche Bonuszahlung x Arbeitsmonate in China / 12 Monate) x vorgeschriebener Einkommensteuersatz – korrespondierender Direktabzug

Arbeitet Angestellter „B” also für 5 Monate und 2 Tage in China und erhält einen Bonus in Höhe von 60.000 RMB, so gilt für ihn ein Steuersatz von 25 % (60.000 RMB x 6 Monate / 12 Monate = 30.000 RMB) und ein Direktabzug von 1.005 RMB. Die individuelle Einkommensteuer berechnet sich wie folgt:

Individuelle Einkommensteuer auf den jährlichen Bonus = (60.000 RMB x 6 Monate / 12 Monate) x 25 % –1.005 RMB = 30.000 RMB x 25 % – 1.005 RMB = 6.495 RMB

Es ist anzumerken, dass wenn ein ausländischer Angestellter eine leitende Position bekleidet oder geschäftsführender Direktor eines in China registrierten Unternehmens ist (dies schließt auch Niederlassungen, Repräsentanzbüros und regionale Firmenzentralen mit ein), dann ist seine individuelle Einkommensteuerbelastung auf Basis seiner Amtszeit als leitender Angestellter zu berechnen, auch wenn er außerhalb von China arbeitet. Der Arbeitgeber sollte in diesem Fall die Höhe des Bonus heranziehen um direkt die Steuerrate und den Abschreibungsbetrag zu ermitteln. Die notwendige Formel ist:

Individuelle Einkommensteuer auf den jährlichen Bonus = jährlicher Bonus x vorgeschriebener Einkommensteuersatz – korrespondierender Direktabzug

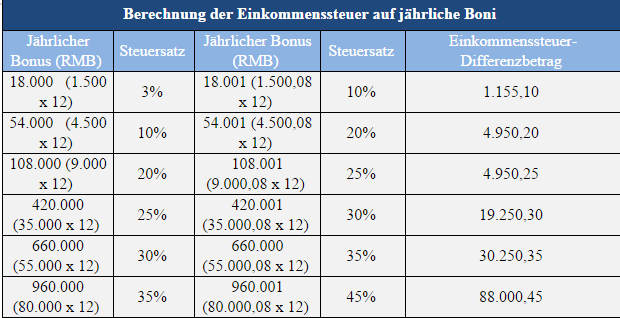

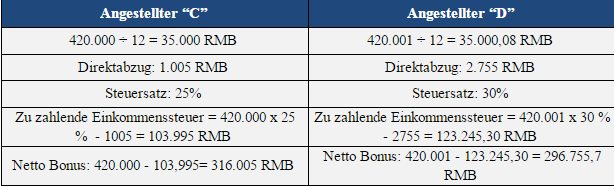

Wie bereits zuvor erwähnt sind Arbeitgeber durch genaues Abwägen von Gehältern und Boni dazu im Stande die insgesamt Steuerlast ihrer Arbeitnehmer zu senken. Wenn Angestellter „C“ einen jährlichen Bonus von 420.000 RMB erhält, Angestellter „D“ 420.001 RMB und ihre Gehälter höher sind der im Steuerrecht festgelegte Abschreibungsbetrag, dann gilt:

Das obige Beispiel illustriert, dass „Ds“ Nettoeinkommen 19.249,30 RMB geringer ausfällt als das von „C“, obwohl sein Bonus nur 1 RMB mehr beträgt. Dies ist das so genannte „weniger ist mehr“ Phänomen des chinesischen Steuersystems für Bonuszahlungen. Aus diesem Grund sollten Arbeitgeber genau auf Zahlen achten, die nah an den Einkommensklassengrenzen liegen.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Senior Associate, Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden Folgen Sie uns auf Twitter und besuchen Sie unser Facebook!

|

![]()

Einführung in die Geschäftstätigkeit in China  Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Diese Publikation soll in die wichtigsten Aspekte der Investitionstätigkeit einführen, basierend auf der Expertise von Dezan Shira & Associates. Unter anderem werden die Gründung und Führung eines Unternehmens unter die Lupe genommen, und die wichtigsten Steuern in China durchleuchtet. Ferner wird erläutert, wie ein Unternehmen Mitarbeiter in China einstellen kann und die wichtigsten Verpflichtungen diesen gegenüber erklärt.

Verlegung und Ausweitung Ihres Chinageschäfts  Viele ausländische Investoren in China verlagern entweder ihre Unternehmen in andere Gebiete oder bauen ihre bestehenden Niederlassungen aus. Während die Konzepte der Verlagerung und Erweiterung verhältnismäßig einfach sind, können die rechtlichen Prozesse hinter diesen Übergängen in ihrer Komplexität stark variieren. Wir hoffen, dass dieses Magazin etwas Licht in die Möglichkeiten einer Verlegung/Erweiterung Ihres Unternehmens bringt!

Viele ausländische Investoren in China verlagern entweder ihre Unternehmen in andere Gebiete oder bauen ihre bestehenden Niederlassungen aus. Während die Konzepte der Verlagerung und Erweiterung verhältnismäßig einfach sind, können die rechtlichen Prozesse hinter diesen Übergängen in ihrer Komplexität stark variieren. Wir hoffen, dass dieses Magazin etwas Licht in die Möglichkeiten einer Verlegung/Erweiterung Ihres Unternehmens bringt!

- Previous Article Issuing Special Red-Letter Value-added Tax Invoices in China

- Next Article Finden Sie Ihre Ecke: Ein Ratgeber zu den Industriegebieten im Jangtse Delta (Teil 2)