La Riforma sull’ IVA (VAT) e le Implicazioni per i RO

La riforma sull’Imposta sul valore aggiunto (IVA / VAT) dell’1 maggio 2016 è stata la più grande  ristrutturazione fiscale degli ultimi vent’anni in Cina. Tra le varie novità introdotte, vi è il cambiamento della tassa sulle attività di business condotte tramite Uffici di Rappresentanza (RO) in Cina, che è stata abbassata dal cinque al tre percento. La riduzione potrebbe spingere molti investitori stranieri a rivedere completamente le loro attività, al fine di trarre vantaggio dai benefici introdotti con la riforma. Tutt’oggi non vi sono regolamentazioni scritte riguardo le tasse applicabili ai RO o ai metodi di pagamento. Le aziende devono infatti contattare direttamente il Tax Bureau locale prima di dichiarare le tasse. In questo articolo riportiamo una breve introduzione sulla tassazione dei RO, analizzando l’effetto che la riforma delle VAT potrebbe avere sugli Uffici di Rappresentanza.

ristrutturazione fiscale degli ultimi vent’anni in Cina. Tra le varie novità introdotte, vi è il cambiamento della tassa sulle attività di business condotte tramite Uffici di Rappresentanza (RO) in Cina, che è stata abbassata dal cinque al tre percento. La riduzione potrebbe spingere molti investitori stranieri a rivedere completamente le loro attività, al fine di trarre vantaggio dai benefici introdotti con la riforma. Tutt’oggi non vi sono regolamentazioni scritte riguardo le tasse applicabili ai RO o ai metodi di pagamento. Le aziende devono infatti contattare direttamente il Tax Bureau locale prima di dichiarare le tasse. In questo articolo riportiamo una breve introduzione sulla tassazione dei RO, analizzando l’effetto che la riforma delle VAT potrebbe avere sugli Uffici di Rappresentanza.

Gli Uffici di Rappresentanza in Cina

Gli Uffici di Rappresentanza sono costituiti in Cina da aziende straniere che desiderano svolgere sul territorio attività di marketing oltre che analizzare l’ingresso sul mercato cinese o trovare partner commerciali mentre si espongono prodotti o servizi. I RO sono di frequente stati considerati il veicolo di entrata nel mercato più efficace, anche comparati con le Società a Totale Capitale Straniero (WFOE), data l’assenza di vincoli di capitale richiesto e il processo di registrazione piuttosto semplice. Nonostante questi apparenti vantaggi amministrativi, i RO non sono soggetti giuridici capitalizzati e, in quanto tali, esistono limitazioni sulle attività atte a generare profitto quali promozione, ricerche di mercato e altre funzioni ausiliari svolte per casa madre.

![]() Servizi correlati: Tax and Compliance Services from Dezan Shira & Associates

Servizi correlati: Tax and Compliance Services from Dezan Shira & Associates

Sebbene gli Uffici di Rappresentanza non generino utile, il costo è comunque soggetto a tassazione in Cina. In passato, la crescente gravosità delle tasse imposte sui RO ha portato gli investitori stranieri a dubitare della loro effettiva convenienza, tanto che un numero importante di questi è stato “convertito” in WFOE. La riforma della VAT, potrebbe avere l’effetto di incentivare gli investitori a tornare a sviluppare i loro RO in Cina.

La Tassazione degli Uffici di Rappresentanza

Secondo l’amministrazione fiscale cinese China’s State Administration of Taxation (SAT), gli Uffici di Rappresentanza sono tenuti a dichiarare le tasse sui vari tipi di commissioni, sugli addebiti per servizi e sui margini ottenuti dalla differenza di prezzo dei prodotti importati ed esportati, siano questi generati all’interno o all’esterno del territorio cinese. Inoltre, sono soggetti a tassazione anche il reddito ottenuto tramite ricerche di mercato, le operazioni di business intelligence e i servizi di consulenza offerti per clienti residenti in Cina.

Esistono tre metodi tramite cui calcolare le tasse imposte sui RO: attraverso il Reddito Imponibile Effettivo (Actual Taxable Income Method), attraverso le Spese (Expense-plus Method) e, infine, attraverso il Reddito-Effettivo e Profitti-Stimati. Il primo metodo si utilizza nel caso in cui i RO mantengano libri contabili completi, con la registrazione di tutti i ricavi e le spese. Il secondo viene applicato qualora i documenti forniti siano esaustivi solo per quanto riguarda le spese incorse, ma non forniscano sufficienti indicazioni sulle fonti di reddito; all’opposto, l’ultimo metodo viene impiegato qualora i RO forniscano solo la registrazione dei ricavi e non quella delle spese. Vista la natura degli Uffici di Rappresentanza e le difficoltà riscontrate in una determinazione accurata del giro d’affari annuo, spesso il metodo di calcolo delle tasse attraverso le spese è il più utilizzato.

La Riforma del VAT e il Suo Impatto sulla Struttura Fiscale degli Uffici di Rappresentanza

Come sancito dalla riforma in vigore dal primo maggio, gli Uffici di Rappresentanza sono considerati come micro-contribuenti (small-scale VAT taxpayers) e, in quanto tali, sono soggetti ad una tassazione sul valore aggiunto singola del tre per cento, invece che quella doppia con IVA e Business Tax (BT). I restanti tassi applicabili rimangono invece gli stessi. I RO registrati come contribuenti, possono dedurre parte dell’IVA assolta a monte per le spese di edificazione e gli acquisti di immobilizzazioni, dall’IVA a valle.

Precedentemente all’introduzione della riforma, gli Uffici di Rappresentanza erano soggetti all’imposta sul reddito (CIT) pari al 25 per cento, all’IVA, variabile a seconda delle industrie, e alla Business Tax (BT) applicabile sulle vendite delle immobilizzazioni, terreni, diritti esclusivi di utilizzo di risorse naturali e, in generale, a tutti gli altri servizi non inclusi nel regime dell’IVA. Con l’introduzione della riforma invece, ai RO è richiesto il pagamento della CIT e l’IVA al tre per cento sul reddito stimato, con una riduzione del due per cento rispetto agli obblighi precedenti. Inoltre, l’equazione per calcolare le entrate stimate, è cambiata in “Costi o Spese/(1-margine di profitto stimato)”.

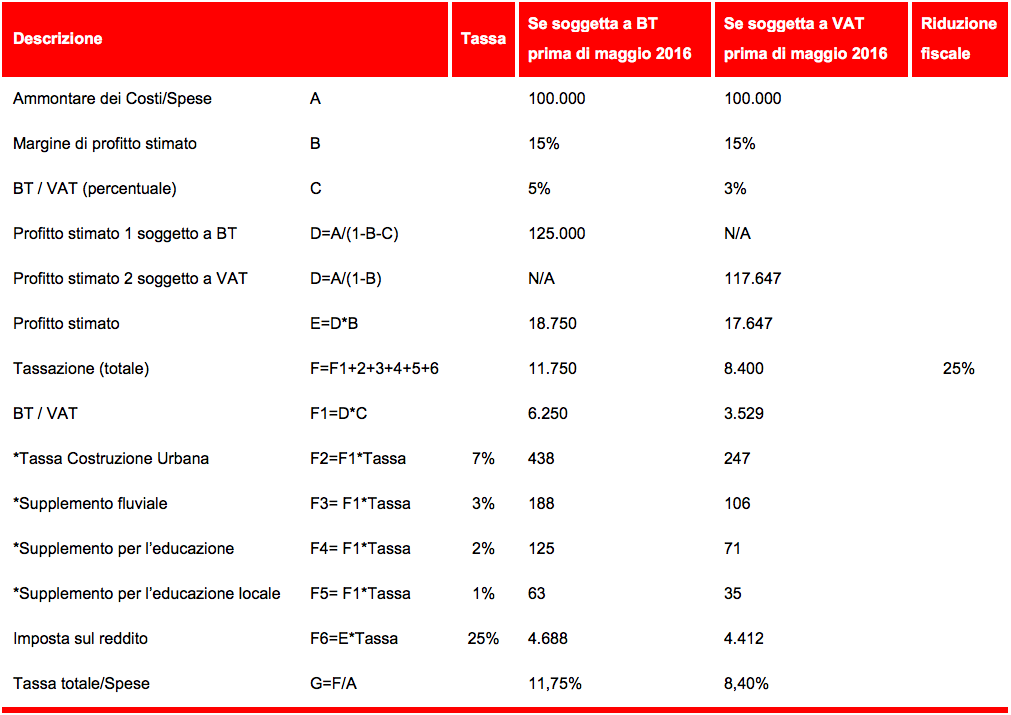

Nella tabella seguente, vengono riportati metodi per calcolare le tasse sui RO oltre che i cambi di tassazione prima e dopo la riforma, basati sulle ipotesi degli esperti sull’argomento presso Dezan Shira & Associates. Il calcolo attraverso le spese (Expense-plus method) è utilizzato per meglio descrivere lo sgravio fiscale beneficiato dai RO.

Importante notare che il margine di profitto stimato è determinato dalle autorità locali e non deve essere inferiore al 15 percento.

Sfide Future

Sin dalla promulgazione delle “Misure per l’Amministrazione Fiscale degli Uffici di Rappresentanza delle Societa’ Estere”, i RO sono stati hanno perso importanza in qualità di veicoli di investimento efficace in Cina. In vigore dal 2010, il minimo margine di profitto stimato richiesto è aumentato dal 10 al 15 percento e potrebbe ancora crescere in quanto stabilito dalle autorità locali. In aggiunta, l’esenzione fiscale precedentemente garantita alle organizzazioni governative no-profit e ai RO che svolgevano attività di ricerca di mercato e consulenza, è stata abolita.

La regolamentazione fiscale, in seguito alla riforma sull’IVA, si è complicata ulteriormente. In precedenza infatti, l’IVA veniva imposta solo sulla vendita di beni, attività proibita ai RO. Queste contraddizioni potrebbero creare ostacoli e complicazioni legali durante il processo di imposizione della VAT. Se precedentemente la Business Tax (BT) e l’IVA venivano applicate su servizi di tipologia differente, con la loro unificazione, vi è ambiguità. Ora, infatti, tutti i servizi che prima erano classificati come soggetti alla BT, ora rientrano nel regime dell’IVA, rendendo quest’ultima meno definita. Sebbene la riforma potrebbe rendere gli Uffici di Rappresentanza uno dei grandi beneficiari del nuovo regime, il trasferimento della precedente BT rimane un argomento poco chiaro ai contribuenti. Dato lo stato prematuro della riforma e della sua implementazione, non sono ancora state pubblicate o redatte precise regolamentazioni al riguardo e la presenza di eventuali benefici rimane un mistero.

|

Asia Briefing Ltd. è una controllata di Dezan Shira & Associates. Dezan Shira & Associates è una società di consulenza specializzata nell’assistenza agli investimenti diretti esteri per le società che intendono stabilire, mantenere e far crescere le loro operazioni in Asia. I nostri servizi includono consulenza legale e strategica all’investimento, costituzione e registrazioni societarie, tenuta contabile con redazione di bilanci periodici ed annuali, consulenza fiscale e finanziaria, due diligence, revisione contabile, gestione tesoreria, libri paga e personale, transfer pricing, consulenza IT, sistemi gestionali, deposito marchi e servizio visti. Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com o a visitare il nostro sito: www.dezshira.com. Per rimanere aggiornati sugli ultimi trend degli investimenti e del business in Asia, iscrivetevi alla nostra newsletter per ricevere notizie, commenti, guide e risorse multimediali.

|

![]()

Tax, Accounting, and Audit in China 2016

Tax, Accounting, and Audit in China 2016

This edition of Tax, Accounting, and Audit in China, updated for 2016, offers a comprehensive overview of the major taxes that foreign investors are likely to encounter when establishing or operating a business in China, as well as other tax-relevant obligations. This concise, detailed, yet pragmatic guide is ideal for CFOs, compliance officers and heads of accounting who must navigate the complex tax and accounting landscape in China in order to effectively manage and strategically plan their China-based operations.

Annual Audit and Compliance in China 2016

Annual Audit and Compliance in China 2016

In this issue of China Briefing, we provide a comprehensive analysis of the various annual compliance procedures that foreign invested enterprises in China will have to follow, including wholly-foreign owned enterprises, joint ventures, foreign-invested commercial enterprises, and representative offices. We include a step-by-step guide to these procedures, list out the annual compliance timeline, detail the latest changes to China’s standards, and finally explain why China’s audit should be started as early as possible.

Managing Your Accounting and Bookkeeping in China

In this issue of China Briefing, we discuss the difference between the International Financial Reporting Standards, and the accounting standards mandated by China’s Ministry of Finance. We also pay special attention to the role of foreign currency in accounting, both in remitting funds, and conversion. In an interview with Jenny Liao, Dezan Shira & Associates’ Senior Manager of Corporate Accounting Services in Shanghai, we outline some of the pros and cons of outsourcing one’s accounting function.

- Previous Article Blocco agli Investimenti Stranieri nel Settore del Tabacco. Perché?

- Next Article Le nuove regole sul Transfer Pricing in Cina