Empleados extranjeros en China y el impuesto sobre la renta

Por Dezan Shira & Associates

Editores Steven Elsinga y Zhou Qian

Traductor Lorena Miera Ruiz

Para los extranjeros que trabajan en China, calcular la aplicabilidad del impuesto sobre la renta de las personas físicas o (IRPF) a la situación de cada uno implica descifrar una serie de criterios y normativas entrelazadas. Una vez descifrados, el empleado además tendrá que calcular el monto gravado, así como cualquier deducción posible. Es por ello que se recomienda buscar la asesoría de un consultor fiscal especializado en China para ayudar a optimizar el total de las rentas personales y conseguir el paquete más ventajoso posible tanto para la empresa como para los empleados.

![]() Servicios profesionales de Dezan Shira & Associates

Servicios profesionales de Dezan Shira & Associates

La Ley china del impuesto sobre la renta de las personas físicas reconoce once tipos de rentas, cada una con diferentes implicaciones en deducciones, tasas de impuestos y excepciones. En este artículo sólo se tratará la renta personal que provenga de salarios, pluses, opciones de acciones y dietas ya que el artículo se centra en el IRPF de los empleados extranjeros.

¿Estoy sujeto a impuestos chinos?

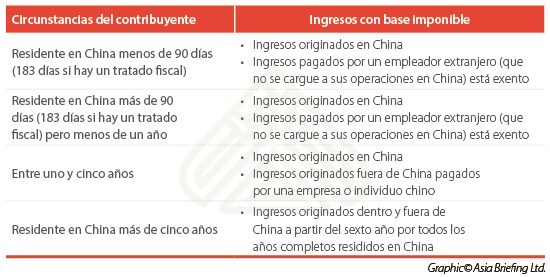

Para determinar si un individuo extranjero está sujeto al pago de impuestos chinos, es necesario saber cuánto tiempo pasa en China, cuál es la fuente de su renta y dónde está su empleador.

Para determinar si la renta es de origen chino o de fuera de China hay que mirar el tiempo que el individuo ha estado trabajando dentro de China, sin necesidad de tener en cuenta si el empleador que está pagando dicha renta está en China o no.

¿Cómo se calcula el “tiempo en China”?

- Escenario 1: Individuos extranjeros que trabajan menos de 90 días en un año fiscal (la “Regla de los 90 días”)

Un individuo no residente que ha trabajado en China de manera continua o acumulativa durante menos de 90 días en un año fiscal, sólo tiene que pagar el IRPF de la renta que se origine del trabajo llevado a cabo en China y si dicho salario lo paga una institución, entidad o individuo chino. Por el contrario, el individuo estará exento del IRPF que se derive de rentas por trabajos realizados fuera de China o pagados por un empleador localizado fuera de China. Si existe un Tratado de doble imposición (TDI) entre China y otro país la Regla de los 90 días se puede extender hasta 183 días, según lo establecido en el TDI que per toque.

- Escenario 2: Individuos extranjeros residentes en China durante más de 90 días, pero menos de 1 año (la “Regla del año”)

Un individuo que ha residido en China durante más de 90 días, pero menos de un año durante el año fiscal, está sujeto a IRPF de todas las rentas que se originen en China, incluido rentas pagadas por entidades chinas como extranjeras por el trabajo llevado a cabo en China. Los ingresos recibidos por trabajos en el extranjero (por ejemplo, ingresos de empresas en el extranjero) en el año fiscal no están sujetos a IRPF chino.

- Escenario 3: Individuos extranjeros residentes en China durante más de un año, pero menos de cinco años

El período de residencia de un individuo en China se calcula según un año del calendario, a excepción de ausencias temporales fuera del país de hasta 30 días continuados, o 90 días acumulados, que no se cuentan en la estancia del individuo en China.

Un individuo extranjero al que se considere que ha residido más de un año en China, pero menos de cinco años, está sujeto al IRPF sobre las rentas recibidas de empleadores tanto chinos como extranjeros por trabajos llevados a cabo en China (rentas de origen chino), y también por ingresos pagados por empleadores chinos durante cualquier ausencia temporal del país. Aunque las rentas recibidas de empleadores extranjeros por trabajos realizados durante una ausencia temporal, no están sujetas a impuestos.

- Escenario 4: Individuos extranjeros residentes en China durante más de cinco años consecutivos

Un individuo extranjero que ha residido en China durante más de cinco años de manera consecutiva, estará sujeto a imposiciones del IRPF idénticas a las que un individuo residente fiscal en China, dependiendo de la duración de su residencia en China a partir del sexto año.

Si un individuo extranjero reside en China durante un año en el sexto año o cualquiera de los años siguientes, estará considerado como residente a efectos de la Ley del IRPF y por lo tanto sujeto al IPRF sobre las rentas mundiales para ese determinado año fiscal; si el individuo reside en China durante menos de un año en el sexto año o cualquiera de los siguientes, estará sujeto a IRPF sólo por las rentas de origen chino y se aplicará la Regla del año.

La Regla de los cinco años se puede aplicar de nuevo si el individuo en cuestión reside en China menos de 90 días en cualquier año fiscal a partir del sexto año, en tal caso la Regla de los 90 días se aplicará para ese año fiscal. Entender la Regla de los cinco años es importante sobre todo para las empresas extranjeras con expatriados trabajando en China durante períodos de tiempo prolongados, pues las cargas de IRPF se pueden reducir considerablemente si se gestiona de manera apropiada las estancias de los empleados en China.

¿Cuánto tengo que pagar?

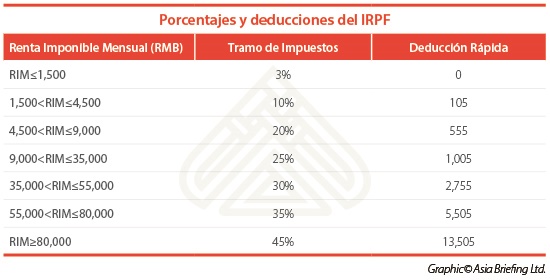

Como en la mayoría de naciones, el impuesto sobre la renta de las personas físicas en China se recauda siguiendo un gravamen progresivo. Los tramos de impuestos y porcentajes correspondientes se muestran en el cuadro de abajo. Para evitar el lío de calcular los diferentes tramos tributarios de uno, la tabla incluye un número de deducción rápida; que permite calcular el monto de impuestos a pagar simplemente tomando los ingresos totales y situándolos en el tramo con mayor gravamen y después restando el número de deducción rápida.

![]() Calculadora automática del IRPF en China

Calculadora automática del IRPF en China

Las fórmulas para calcular los impuestos a pagar por un individuo son:

Ingresos gravables mensuales = Ingresos mensuales – RMB 4,800 (Deducción estándar) – Dietas

Impuestos a pagar = Ingresos gravables mensuales × Tramo impositivo aplicable – Número de deducción rápida

Conclusiones

Los extranjeros empleados en China pueden tener derecho a una deducción estándar de RMB 4.800. Además, hay una serie de dietas que se pueden deducir de los ingresos del individuo, incluido los pagos obligatorios de extranjeros a la seguridad social china. Nota: en el momento de redacción de este artículo, no todas las ciudades chinas han implementado los pagos a la seguridad social por parte de extranjeros.

Dietas permitidas

La Agencia Tributaria china permite a los empleados extranjeros deducir ciertas “dietas” antes de calcular la carga impositiva del salario mensual. Algo que tiene que negociarse entre el empleado y el empleador como parte del paquete salarial general del empleado. Estas dietas incluyen:

- Dietas para alojamiento, comidas, traslado y lavandería

- Los costes de traslado al inicio o terminación del empleo en China

- Costes razonables de viajes y dos viajes personales al país de origen del individuo

- Dietas razonables para el estudio del idioma y educación de los hijos

Las autoridades tributarias sólo permitirán deducir estas dietas si están incluidas en el contrato del empleado. Además, el empleado necesita facilitar facturas oficiales (o fapiao por su nombre chino) de los gastos cada mes, además de cumplir con otras condiciones.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

![]()

Serie de artículos sobre la gestión de recursos humanos en China:

Serie de artículos sobre la gestión de recursos humanos en China:

Por qué las auditorías de RRHH son importantes para las empresas extranjeras en China

Las empresas extranjeras que operan en China se encuentran cada vez más en una posición menos cómoda debido a investigaciones internas o potenciales conflictos laborales.

Llevando a cabo una auditoría de RRHH exitosa en China

El proceso de hacer una auditoría de RRHH en China es complejo y necesita de plenna comprensión del mismo para que la auditoría tenga un resultado significativo.

Sacar el máximo provecho del Manual del empleado de China

Mientras las leyes laborales contienen disposiciones detalladas en relación a los derechos laborales, sólo contienen requerimientos generales en las obligaciones del empleado. Por lo tanto las empresas tienen que tener un manual del empleado para establecer las expectativas del personal y los directivos.

- Previous Article China’s New VAT Fapiao Requirements to Affect Taxpayers, Service Providers

- Next Article La retención fiscal en China