La politica energetica nell’accordo UE-Cina

Scritto da: Dott.ssa Silvia Sbaiz, Junior Associate presso L&B Partners Avvocati Associati e Sofia Baruzzi presso Dezan Shira & Associates

L’asse franco-tedesco, rappresentato dalla cancelliera uscente Angela Merkel e Immanuel Macron, si è fatto portavoce degli interessi europei per impostare una trattativa volta, tra le altre cose, ad arginare l’asimmetria delle condizioni di accesso al mercato riservate alle imprese europee in Cina promuovendo una maggiore parità di trattamento.

I capisaldi dell’Accordo Comprensivo sugli Investimenti (CIA)

L’accordo è volto a regolamentare il rapporto economico-giuridico tra UE e Cina in una cornice fondata sul principio della c.d. “win-win cooperation”, volta ad assicurare il mutuo beneficio tra le parti contraenti e favorire una convergenza, almeno in principio, sui reciproci interessi.

Gli obiettivi principali dell’accordo possono essere sintetizzati come segue:

- affermazione del principio di non discriminazione nella fase di market access e certezza del diritto per gli investitori europei in Cina;

- elisione, limitatamente ad alcuni settori, delle clausole relative alle joint venture obligations previste dalla normativa cinese in ambito societario

- adozione di principi e standard volti ad assicurare la libera concorrenza tra imprese;

- adozione di procedure trasparenti da parte degli enti governativi cinesi in tema di erogazione di sussidi pubblici in favore delle imprese cinesi;

- sviluppo sostenibile e adozione di una politica contro i cambiamenti climatici;

- impegno della controparte cinese a ratificare le norme formulate dall’Organizzazione Internazionale del Lavoro (International Labour Organization, ovvero “ILO”) con lo scopo di ridurre il c.d. fenomeno del “dumpingsociale” che si configura ogniqualvolta le relazioni industriali siano caratterizzate dalla presenza di elementi transnazionali tali per cui, le imprese appartenenti a Paesi Terzi, non si adeguano agli standard internazionali previsti per la tutela delle condizioni di lavoro.

La Cina e l’UE non hanno ancora raggiunto un punto di incontro sulla definizione dei termini e modalità di risoluzione delle controversie derivanti dalla violazione delle disposizioni previste nell’accordo.

L’Unione Europea propende per l’adozione di un modello, comunemente adottato nel contesto multilaterale, basato sul meccanismo di risoluzione delle controversie tra investitore e Stato (Investor State Dispute Settlement), disciplinato da norme di diritto internazionale pubblico, idoneo a consentire all’investitore privato di adire direttamente un tribunale per le pratiche commerciali scorrette e/o per le eventuali violazioni compiute da uno Stato. Diversamente, la Cina è più incline all’adozione del meccanismo di risoluzione Paese a Paese (State to State Dispute Resolution).

Inoltre, nell’ottica di adottare un nuovo approccio in merito alla risoluzione delle controversie derivanti dagli accordi di investimento, le istituzioni europee hanno promosso l’istituzione di un organo giurisdizionale ad hoc, il Tribunale Multilaterale per gli Investimenti (Multilateral Investment Court). Tale organo sostituirebbe in ultima istanza i sistemi giurisdizionali previsti nei singoli accordi bilaterali di investimento e assumerebbe il ruolo di istituzione internazionale permanente dialogando direttamente con la Commissione delle Nazioni Unite per il Diritto Commerciale Internazionale (United Nations Commission on International Trade Law).

Il valore dell’accordo: 477,7 MLD di Euro

477,7 MLD di Euro è il valore indicativo del volume degli scambi UE-Cina nei primi dieci mesi del 2020, addirittura il 2,2% in più rispetto allo stesso periodo dell’anno precedente. Tali dati denotano l’interdipendenza commerciale tra UE e Cina, tant’è che quest’ultima rappresenta il secondo partner commerciale dell’UE dopo gli Stati Uniti; mentre l’UE è il principale partner commerciale della Cina (e l’Italia e’ il 18° fornitore della Cina).

Rispetto agli scambi commerciali, l’ammontare degli investimenti tra UE e Cina registra dei valori inferiori: negli ultimi 20 anni, i flussi cumulativi di investimenti diretti esteri (IDE) dall’UE alla Cina hanno raggiunto oltre 140 miliardi di Euro; mentre gli IIl valore dell’accordo: 477,7 MLD di EuroDE dalla Cina all’UE ammontano a circa 120 miliardi di Euro nello stesso periodo.

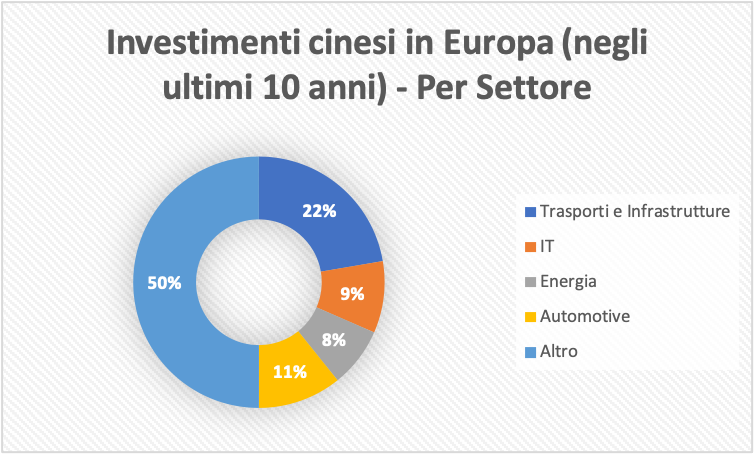

Gli IDE cinesi negli ultimi dieci anni sono stati indirizzati soprattutto nei settori a rilevanza strategica, come trasporti e infrastrutture (pari al 29,1%), tecnologie dell’informazione e telecomunicazioni (12,4%), energia (10,1%) e settore automobilistico (14,1%).

Il potenziale dei due mercati è particolarmente elevato. In particolare, il mercato cinese registra un consumo pari a 1,4 miliardi USD e rappresenta un importante bacino commerciale per i prodotti europei.

Uno degli obiettivi fondamentali del CAI consiste nel favorire gli scambi commerciali in una prospettiva bilaterale e non dovrà rappresentare, diversamente, un canale univoco di distribuzione di prodotti di origine cinese nei mercati europei. Difatti, il CAI dovrà favorire la cooperazione bilaterale UE-Cina, purché la stessa trovi fondamento giuridico nei principi europei ed internazionali della libera concorrenza.

Accesso al mercato

Il CAI è stato sottoscritto anche nell’ottica di favorire la circolazione di capitale dall’UE alla Cina in taluni settori economici che, tuttora, risultano sottoposti a restrizioni (i.e. applicazione di rigide procedure di scrutino da parte delle autorità cinesi; limitazioni all’acquisto di partecipazioni sociali; presenza della c.d. negative list for market access, ossia la lista degli investimenti vietati; joint venture requirements ecc.).

Nell’ottica di apertura ad un commercio e scambi piu’ trasparenti, iniziato dai tempi di Deng Xiaoping, è importante evidenziare che, nell’ultimo periodo, la Cina ha ridotto fortemente il numero dei settori inseriti nella negative list favorendo l’accesso delle imprese europee in taluni comparti economici, quali (i) il settore manifatturiero che rappresenta un settore piuttosto redditizio per le imprese europee visto che gli investimenti sono destinati per il 28% verso l’industria automobilistica e per il 22% verso i materiali di base (i.e. produzione di auto elettriche, prodotti chimici, apparecchiature per le telecomunicazioni e apparecchiature sanitarie); (ii) il settore dei servizi finanziari, servizi marittimi internazionali, edilizia, servizi informatici, servizi ausiliari di trasporto aereo, servizi cloud e servizi sanitari privati.

Gli investimenti nel settore energetico

Durante i negoziati UE-Cina il settore energetico ha rappresentato uno dei temi che hanno creato maggiore impasse, trattandosi, tanto per la Cina quanto per l’UE, di uno dei principali settori a rilevanza strategica nelle rispettive politiche economiche.

Quanto alla prospettiva cinese, il governo di Pechino sta promuovendo gli investimenti volti a favorire la transizione energetica del Paese in modo da ridurre la dipendenza energetica della Cina dalle importazioni. Dall’altro lato, però, gli investimenti nelle rinnovabili rientrano in una strategia di sicurezza nazionale e, pertanto, l’accesso al capitale straniero in tale settore è precluso (cfr. Negative List).

A supporto della rilevanza della politica energetica nel comparto economico di Pechino, basti pensare, a mero titolo esemplificativo, che nel 2018 metà degli investimenti mondiali in impianti eolici off-shore (pari a circa 11,4 miliardi di dollari USA) sono stati sviluppati dalla sola Cina. All’inizio del 2019 il governo cinese ha avviato 24 progetti, per un ammontare di investimenti complessivi pari a 18 miliardi di USD, per la realizzazione di impianti off-shore di una capacità complessiva di 6.7 GW.

Così come, la State Grid Corporation of China, la più grande società elettrica al mondo, si è posta un obiettivo molto ambizioso: la creazione di una Global Energy Interconnection, ovverosia un’infrastruttura globale volta a sviluppare la produzione di energia rinnovabile tanto da fonte solare, mediante investimenti all’Equatore, tanto da fonte eolica, mediante investimenti nella regione artica, on-shore e off-shore. L’ammontare stimato dell’investimento è pari a cinquantamila miliardi di USD.

L’energia prodotta sarebbe poi trasferita mediante sistemi di trasmissione di corrente continua, Ultra-High Voltage (UHV); in questo modo, il piano permetterebbe di sfruttare nuove reti di trasporto elettrico per realizzare, entro il 2050, la produzione di energia al 90% proveniente da fonti rinnovabili.

Quest’ultimo esempio consente di delineare la strategia cinese c.d. “Going Global” che, attraverso lo sfruttamento di fonti rinnovabili e il controllo di centri nevralgici per la commercializzazione dell’energia, permetterebbe un rafforzamento della soft power di Pechino nei corridoi energetici internazionali. Dall’altro lato, però, per il buon esito dell’iniziativa è fondamentale la cooperazione e la sinergia tra i Paesi che, mediante una distribuzione capillarizzata, favorirebbe l’approvvigionamento di energia pulita a livello globale.

Sul versante europeo, seppur la linea di intervento dell’UE sia fondata sul “Green deal” europeo, in linea con gli Accordi di Parigi e la lotta ai cambiamenti climatici, sussiste un certo grado di diffidenza da parte degli organismi europei all’ingresso di capitale extra UE in comparti strategici dell’economia europea, quale è il settore dell’energia.

In questa prospettiva “protezionistica” (termine utilizzato secondo l’accezione non tanto economica quanto più metaforica), lo scorso ottobre è entrato in vigore il Regolamento (UE) n. 452/2019 volto ad introdurre un meccanismo di screening degli IDE al fine di (i) definire un quadro comune europeo per “armonizzare” le singole procedure di controllo attualmente in essere nei singoli Stati membri e (ii) creare un meccanismo di dialogo tra i singoli Stati Membri e tra Stati Membri e Commissione in relazione a potenziali investimenti lesivi degli “interessi dell’Unione”.

Nella relazione UE-Cina il settore energetico si configura dunque come un giano bifronte: da un lato, rappresenta un terreno fertile per lo sviluppo di una sinergia commerciale tra Cina-UE nell’ambito dell’infrastruttura energetica; dall’altro lato, le politiche interne di approvvigionamento energetico e gli interessi geopolitici di ciascun Paese costituiscono un limite alla possibilità di completare integralmente il processo di liberalizzazione in tale settore.

Scenari e opportunità

Nell’ambito degli assetti geopolitici di non poca rilevanza risulterà la valutazione in merito ai futuri rapporti tra l’UE e il neoeletto presidente Joe Biden che ha affermato la necessità di promuovere il confronto tra i partner europei e gli Stati Uniti in relazione alle preoccupazioni comuni sulle pratiche economiche della Cina.

A questo punto, è opportuno rilevare come il Parlamento Europeo debba svolgere un ruolo “conciliatore”: da un lato, dovrà rafforzare gli economic ties con la Cina, bacino commerciale fondamentale per l’export europeo; dall’altro lato, sarà indispensabile avviare delle interlocuzioni propositive anche con la controparte americana, primo partner commerciale dell’Europa.

Tuttavia, a prescindere dalle speculazioni, il CAI suscita grandi aspettative tra gli investitori internazionali dal momento che, l’entrata in vigore implicherebbe la sostituzione dei trattati bilaterali sugli investimenti (Bilateral Investment Agreements, BITs), attualmente esistenti tra i singoli Stati membri dell’UE e la Cina, favorendo la definizione di un framework normativo comune e rafforzando notevolmente i rapporti bilaterali tra UE e Cina.

Da ultimo occorre rilevare che tale accordo non rappresenta l’unico strumento con cui è stato attuato il partenariato Cina-Ue. Ad esempio, il gruppo BEI finanzia progetti in Cina e, nel 2018, ha firmato un accordo di investimento con la China Exim Bank per un ammontare pari a 300 milioni di Euro avente ad oggetto il finanziamento di progetti nel settore dell’approvvigionamento idrico, dell’energia e dei trasporti.

Ampliando la prospettiva di analisi, la sottoscrizione del CAI potrebbe essere inquadrata nel contesto dell’ampia iniziativa cinese delle “Nuove Vie della Seta” (Belt and Road Initiative, BRI) che, benché ad oggi non sussista un accordo formale tra UE e Cina sul tema, si presenta come un progetto a lungo termine nel quale sono sintetizzati due obiettivi principali: l’istituzione di una vera e propria cintura geo-economica di cooperazione in ogni campo e il ripristino, seppur in maniera ideale, delle antiche Vie della Seta ricreando un corridoio di transito marittimo e terrestre al fine di favorire gli scambi commerciali.

A questo punto, risultano cruciali i prossimi passaggi nella procedura di ratifica del CAI al fine di far confluire, in un unico corpus normativo, una disciplina che sia in grado di assicurare idonee tutele in tutte le fasi dell’investimento, quali: pre-establishment phase, establishment phase, operational phase, termination and dispute resolution phase, per garantire il massimo livello di protezione alle imprese europee in Cina.

Il nostro osservatorio continuerà a monitorare i progressi compiuti dalle parti e fornirà aggiornamenti sui progressi rilevanti nell’iter di approvazione.

- Previous Article Hainan’s Negative List Creates Business Opportunities for Foreign Investors

- Next Article Erwartungen an China’s Wirtschaft im Jahr 2021