Nuova legge IIT in Cina: Prepararsi alla Transizione

A cura dell’Italian Desk di Dezan Shira & Associates

Il 31 agosto 2018 è stata approvata la seconda stesura della legge Individual Income Tax (IIT). La nuova legge apporta dei cambiamenti riguardanti il calcolo e l’applicazione dell’IIT in quanto si concentra sulle franchigie in espansione, sulla regolazione delle fasce di reddito e sul cambiamento delle regole di residenza.

Lo scopo di questa nuova legge è quello, da un lato, di alleviare il carico fiscale per i lavoratori che hanno uno stipendio medio-basso, dall’altro quello di adottare un maggiore rigore nei confronti dei lavoratori stranieri e dei lavoratori con un alto stipendio.

Dato che il costo della vita in Cina è cresciuto rapidamente in questi anni, la nuova legge IIT offre un po’ di sollievo ai lavoratori con un basso stipendio attraverso una riduzione del carico fiscale. Questo procedimento avviene attraverso un’espansione della detrazione fiscale in un momento in cui la popolazione cinese sta invecchiando sempre più ed il governo cerca di incoraggiare le famiglie ad avere più figli.

![]() Servizi correlati: Consulenza Pre-Investimento e di Strategia d’Ingresso

Servizi correlati: Consulenza Pre-Investimento e di Strategia d’Ingresso

Il giorno precedente all’approvazione della nuova legga sulla IIT, il Governo ha annunciato un taglio di 45 miliardi di RMB (pari a 6,9 miliardi USD). Sia tale manovra, che la nuova legge, hanno come scopo quello di aumentare i consumi data la crescente guerra commerciale fra la Cina e gli Stati Uniti ed un’economia rallentata.

Le previsioni circa nuove fasce di reddito e l’ammontare delle detrazioni avranno effetto a partire dal 1 Ottobre 2018, mentre il resto della normativa sull’imposta personale di reddito entrerà in vigore il dal 1 Gennaio 2019.

Recentemente abbiamo fornito attraverso China Briefing un’analisi completa della prima stesura della legge; in ogni caso, l’effetto completo degli emendamenti circa la IIT, con le ulteriori revisioni, verrà discusso qui di seguito.

Qui abbiamo riassunto i cambiamenti chiave che influenzeranno il calcolo e l’applicazione dell’IIT sul reddito totale. Si prega di notare che questo articolo non discute del reddito sotto il punto di vista delle operazioni che sono, invece, soggette a diverse aliquote fiscali e calcoli.

Calcolo

Per semplicità la formula per calcolare l’IIT è descritta qui di seguito.

Detrazione standard

Il 1 Ottobre 2018, la detrazione standard sul reddito totale aumenterà da 3,500 RMB (512,1 USD) per i contribuenti residenti e 4,800 RMB (702,3 USD) per i contribuenti non residenti fino ad arrivare a un totale mensile di 5,000 RMB (731,6 USD). Questo aumenterà al punto da raggiungere una soglia annua di 60,000 RMB che è equivalente a una ulteriore detrazione annua di approssimativamente 8,779.2 USD. Questi cambiamenti riguarderanno sia i contribuenti residenti che non.

La nuova categoria disponibile: “detrazione speciale”

La nuova legge IIT fornisce anche una nuova categoria di “detrazioni speciali aggiuntive”. Con la revisione dell’articolo 6, i contribuenti residenti potranno ora detrarre le seguenti spese dal loro reddito totale:

- Spese per l’educazione dei bambini;

- Spese per un’ulteriore educazione;

- Spese per la salute e per le malattie gravi;

- Interessi del mutuo;

- Affitto della casa;

- Spese per il supporto degli anziani (aggiunto con l’ultima revisione).

Introduzione delle detrazioni per spese legate alla beneficienza

Un individuo che dona una somma (che non deve superare il 30% del suo reddito) per beneficienza destinata alla riduzione della povertà e dell’analfabetismo, la può ora detrarre dal reddito tassabile.

Alcuni incentivi sulle tasse per una certa categoria di reddito

La nuova legge IIT fornisce ora incentivi per alcune categorie di reddito. Come stabilito dall’articolo 6, il reddito derivante dai servizi di lavoro, dai diritti d’autore e dalle royalty deve essere calcolato con uno sconto del 20% prima di creare parte del reddito mensile al lordo dell’imposta (vedere la formula sopra).

Inoltre, la remunerazione dell’autore sarà soggetta ad un ulteriore sconto del 30% da applicare sul reddito mensile al lordo dell’imposta.

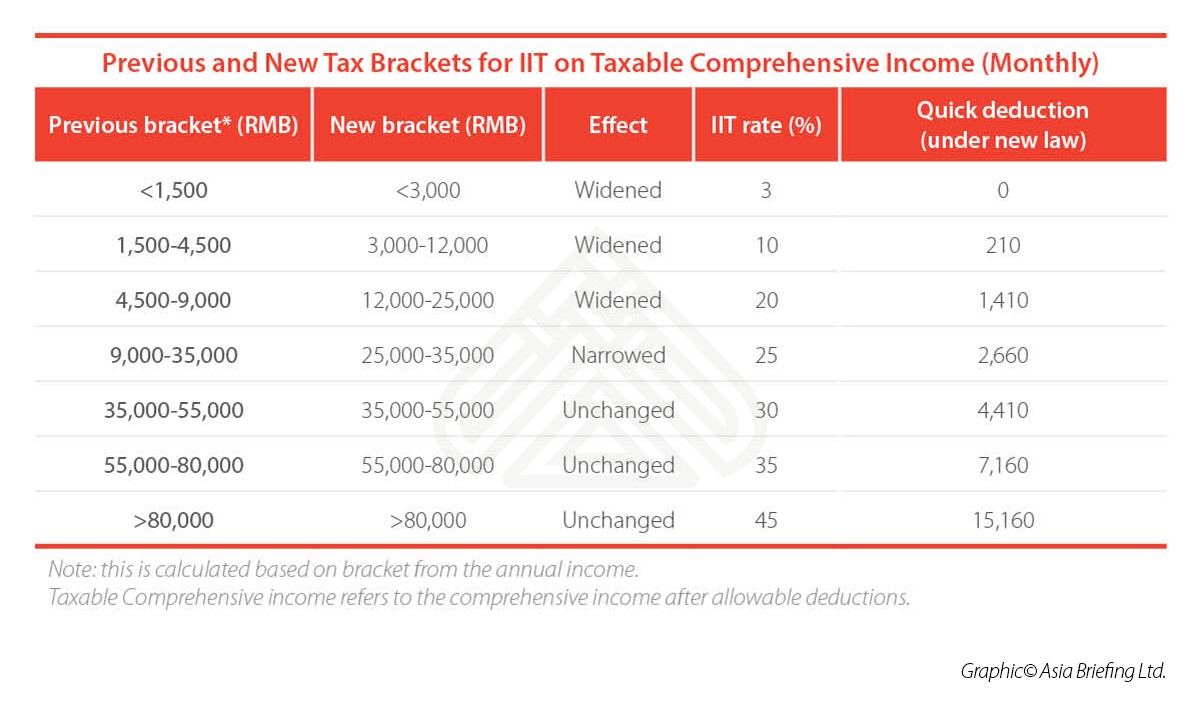

Il taglio delle tasse è stato modificato nei confronti di coloro che hanno uno stipendio medio basso

Il 1 Ottobre 2018 le nuove fasce di reddito, mostrate qua di seguito, avranno effetto.

Per il reddito totale: la fasce più basse di reddito sono state allargate, questo significa che le aliquote fiscali sono adesso applicate a una fascia più ampia di livelli di reddito, mentre le fasce di reddito rimangono le stesse.

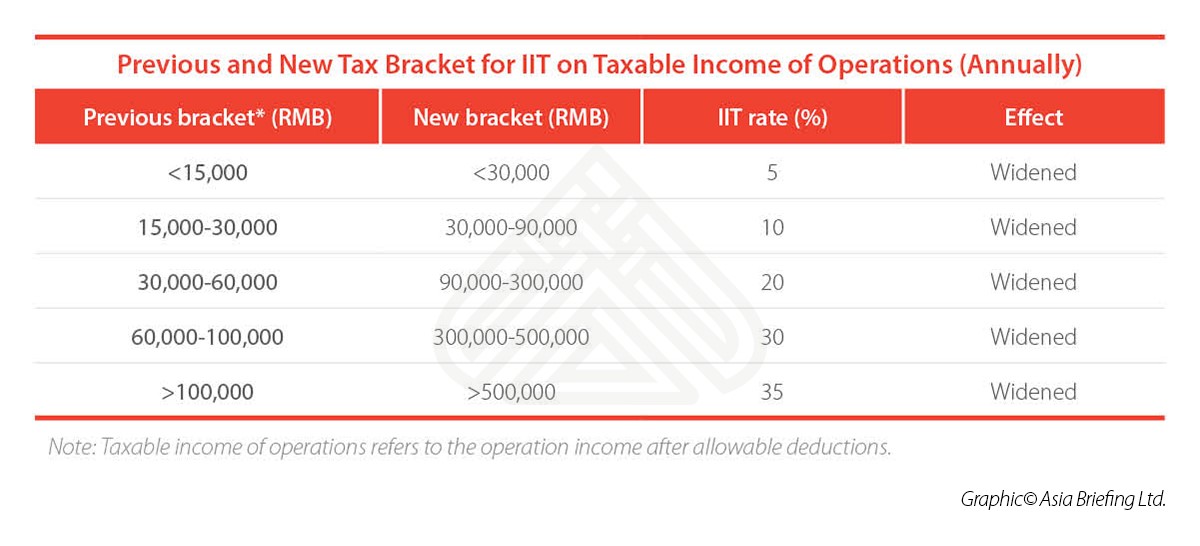

Similmente, le fasce delle operazioni di reddito sono state allargate anche per riflettere i seguenti:

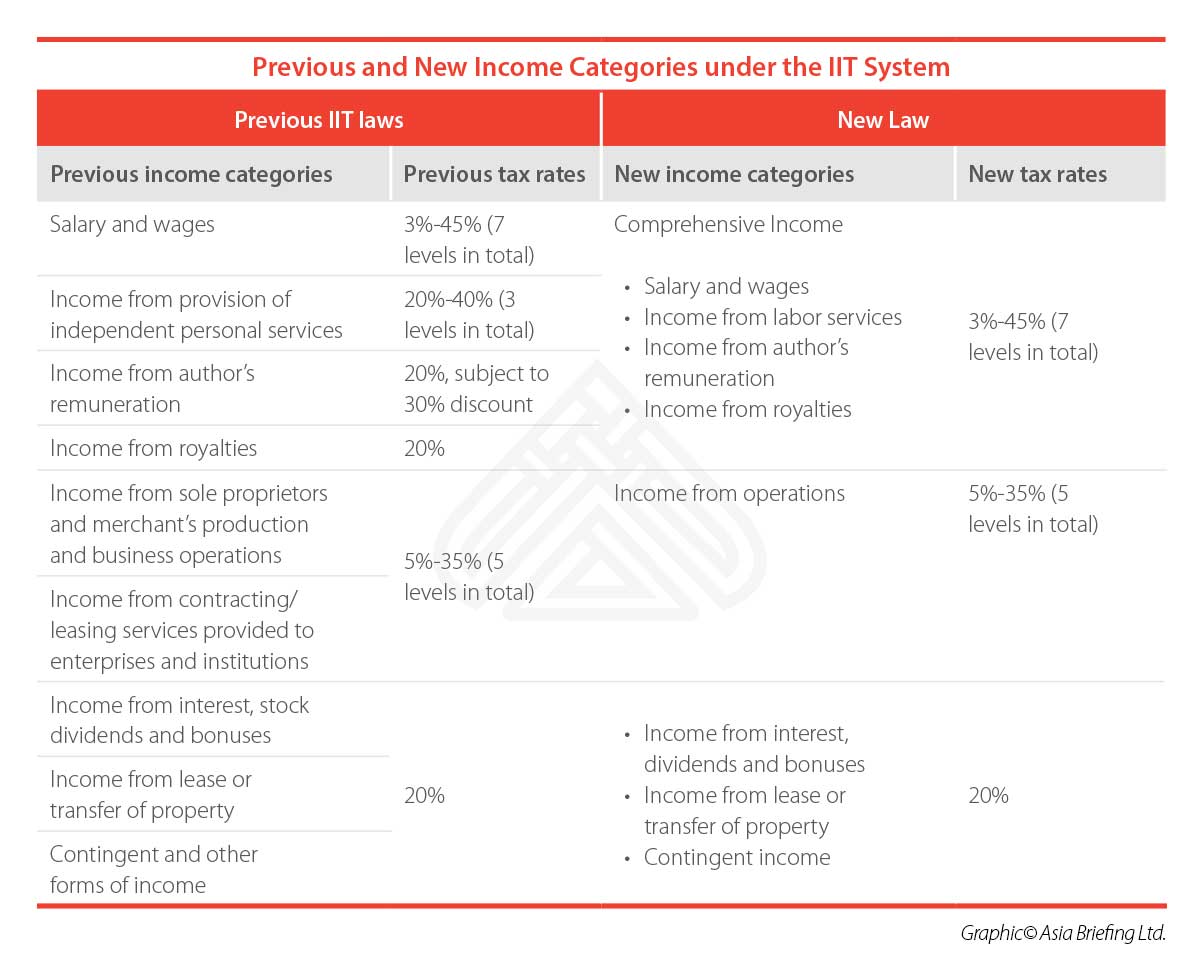

Nuove e consolidate categorie di reddito tassabile

Nuove e consolidate categorie di reddito tassabile

Le categorie di “reddito” soggette all’IIT sono state adesso semplificate e modificate sotto l’Articolo 2 della legge IIT, il 3-45% del tasso di imposta progressiva viene adesso applicato al reddito derivante dai servizi di lavoro e dai diritti d’autore e dalle royalties (generalmente conosciuto come “reddito totale”).

Queste tre tipologie che erano inizialmente tassate con una tariffa unica del 20%, in effetti ora sono tassate attraverso imposte progressive in base alla fascia di reddito.

Vedi riassunto dei cambiamenti qua di seguito.

Gli espatriati sono ora soggetti al regolamento dei 183 giorni di residenza

Gli espatriati sono ora soggetti al regolamento dei 183 giorni di residenza

L’articolo 1 della nuova legge ritiene che un individuo straniero che vive in Cina per un periodo pari a 183 giorni o comunque per un periodo superiore di un anno, può essere considerato come “residente pagante le tasse” e quindi soggetto alla tassazione cinese sul proprio reddito totale.

Questa clausola è andata a sostituire la precedente che diceva che un un individuo straniero sarebbe stato soggetto alla tassazione cinese sul proprio reddito totale solo nel caso in cui avesse vissuto in Cina per più di cinque anni.

Questa soglia precedente dei cinque anni è stata facilmente raggirata dagli espatriati che potevano scegliere se lasciare il Paese per un totale di 91 giorni all’anno o per più di 31 giorni consecutivi per “azzearare” il calcolo dei cinque anni.

La responsabilità IIT dei contribuenti residenti è ora su base annuale

L’Articolo 11 della nuova legge stabilisce ora che, per i contribuenti residenti, l’ IIT sarà ora calcolata su basi annuali invece che mensili.

In ogni caso, gli agenti di ricevuta continueranno a trattenere su base mensile le tasse e i non residenti continueranno a pagare le tasse mensilmente.

L’Articolo 8 dà alle autorità fiscali più poteri nell’ambito dell’evasione delle tasse, in particolare in relazione alle transazioni che coinvolgono trasferimenti patrimoniali a lunga distanza e agli accordi commerciali che derivano da inappropriati benefici.

Verso la transizione

La riforma IIT rappresenta un grosso cambiamento per le politiche della tassazione della Cina. Con l’introduzione della nuova legge IIT, i lavoratori con un reddito medio basso godono di una tassazione minore, mentre gli individui contribuenti ad ogni livello beneficiano di molte detrazioni.

Allo stesso tempo, i lavoratori stranieri potrebbero essere tassati con una severità maggiore e alle autorità fiscali sono state date maggiori possibilità di rinforzare le regole e di espandere la riscossione delle tasse.

Data la portata dei cambiamenti e l’introduzione di maggiore controllo da parte delle autorità fiscali, le imprese sono invitate a valutare e a implementare alcuni importanti cambiamenti nelle loro politiche di retribuzione prima della data di attuazione del 1 Ottobre.

|

Asia Briefing Ltd. è una controllata di Dezan Shira & Associates. Dezan Shira & Associates è una società di consulenza specializzata nell’assistenza agli investimenti diretti esteri per le società che intendono stabilire, mantenere e far crescere le loro operazioni in Asia. I nostri servizi includono consulenza legale e strategica all’investimento, costituzione e registrazioni societarie, tenuta contabile con redazione di bilanci periodici ed annuali, consulenza fiscale e finanziaria, due diligence, revisione contabile, gestione tesoreria, libri paga e personale, transfer pricing, consulenza IT, sistemi gestionali, deposito marchi e servizio visti. Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com o a visitare il nostro sito: www.dezshira.com. Per rimanere aggiornati sugli ultimi trend degli investimenti e del business in Asia, iscrivetevi alla nostra newsletter per ricevere notizie, commenti, guide e risorse multimediali.

|

- Previous Article Apertura di conto corrente a Hong Kong: difficoltà e suggerimenti

- Next Article Nuovi tagli alle tariffe in Cina per ridurre i costi dei produttori e dei consumatori.