Ein Blick auf Chinas, Indiens und Vietnams Körperschaftssteuer

„Im zunehmend vernetzten Asien, sehen viele ausländische Investoren über China hinweg und nutzen ihre Erfahrungen aus China, um die Rahmenbedingungen für Investitionen in Ländern wie Indien und Vietnam zu verstehen.”

Samantha L. Jones, Managing Editor, Asia Briefing

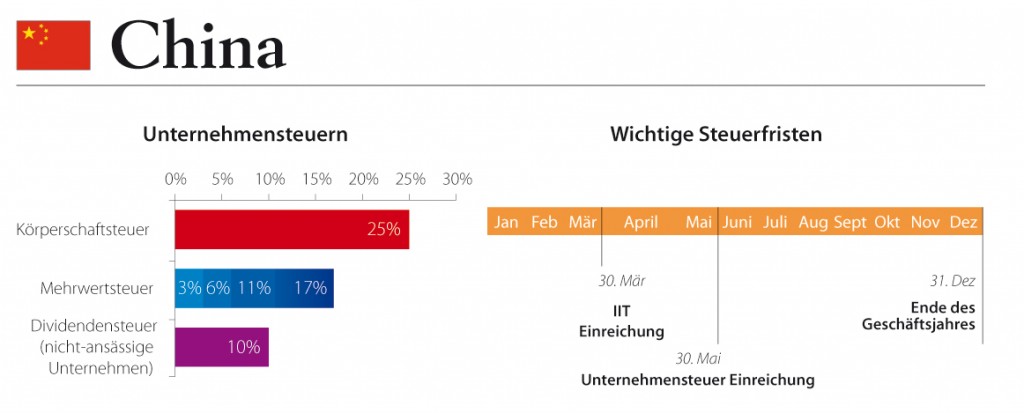

Körperschaftsteuer

Unternehmen und andere Organisationen, die Einkommen generieren, bezahlen eine auf das Einkommen aus Produktion, Geschäftsbetrieb und anderen Quellen basierende Körperschaftsteuer (Corporate Income Tax – CIT). Der normale Körperschaftsteuersatz beträgt 25 Prozent für ausländische und einheimische Unternehmen in China. Die Körperschaftsteuer wurde auf eine Jahresbasis festgelegt, wird aber häufig auch vierteljährlich bezahlt, mit Berichtigungen die entweder rückerstattet oder in das nächste Jahr vorgetragen werden und einer auf die Jahresendprüfung basierenden Endkalkulation.

Unternehmen mit Sitz in China müssen auf sämtliche Gewinne Körperschaftsteuer zahlen, sowohl auf Gewinne, die aus China stammen, als auch auf solche, die im Ausland generiert werden. Unternehmen hingegen, deren Sitz im Ausland liegt und die in China eine Vertretung oder einen Betriebsstätte unterhalten, müssen nur auf die Gewinne Körperschaftsteuer zahlen, welche an diesen Vertretungen generiert wurden, oder solche, die zwar im Ausland generiert wurden, aber effektiv mit den in China befindlichen Standorten verknüpft sind.

Steuervorteile sind in China nicht mehr so zahlreich wie sie es noch vor 2008 waren. Solche Vorteile sind trotzdem noch für Unternehmen in den westlichen Regionen sowie für Hightech-Unternehmen vorhanden.

Unternehmen im Westen des Landes

Vom 01. Januar 2011 bis 31. Dezember 2020 können Unternehmen unter Erfüllung folgender Kriterien und nach Genehmigung der zuständigen Finanzbehörde einen reduzierten Körperschaftsteuersatz von 15 Prozent genießen:

• Sitz im Westen des Landes (einschließlich, jedoch nicht eingeschränkt auf die Provinzen Chongqing, Sichuan, Yunnan, Guizhou, Shanxi and Ningxia);

• Die Haupttätigkeit der Unternehmen ist im Katalog der geförderten Industrien der Westlichen Regionen (Catalogue of Encouraged Industries in Western Regions) aufgelistet; und

• Der Jahresumsatz aus der Haupttätigkeit beträgt mehr als 70 Prozent des Gesamtumsatzes.

Körperschaftsteuer

Die Körperschaftsteuer für einheimische Unternehmen (einschließlich Partnergesellschaften mit beschränkter Haftung) beträgt 30 Prozent, während ausländische Unternehmen mit 40 Prozent besteuert werden. Ausländische Unternehmen mit vertraglichen Aufträgen in Indien werden mit 40 Prozent auf den Ertrag aus dem Vertrag besteuert.

Ein Unternehmen wird als ausländisch angesehen, wenn es außerhalb Indiens registriert ist. Unternehmen, die in Indien gegründet wurden, werden als einheimische Unternehmen angesehen, dies schließt Tochterunternehmen deren Muttergesellschaft im Ausland sitzt mit ein.

Normalerweise ist ein Unternehmen verpflichtet, Steuern auf das Einkommen in Übereinstimmung mit den Vorschriften des Einkommensteuergesetzes (Körperschaftsteuergesetz) zu entrichten. Jedoch gab es früher eine Vielzahl an Unternehmen, die nach ihrer Gewinn-und-Verlust-Rechnung buchmäßige Gewinne erwirtschafteten, aber keine Steuern bezahlten, da ihr Einkommen nach Bestimmungen des Körperschaftsteuergesetzes entweder Null, negativ oder unwesentlich war. In diesen Fällen bezahlten Unternehmen keinerlei Steuern auf Einkommen, obwohl sie buchmäßige Gewinne auswiesen und Dividenden an ihre Anteilseigner festsetzten. Derartige Unternehmen sind allgemein als “Zero Tax” Unternehmen bekannt.

Um solche Unternehmen zu besteuern, wird eine alternative Mindeststeuer (Minimum Alternative Tax – MAT) auf Firmen erhoben, die mit 18,5 Prozent des bereinigten Buchgewinnes berechnet wird. Diese wird jedoch nur bei Unternehmen angewendet, deren zu zahlende Steuer auf das Einkommen gemäß der normalen Vorschriften des Körperschaftsteuergesetzes weniger als 18,5 Prozent des bereinigten Buchgewinnes betragen.

Körperschaftsteuer

Vietnams Körperschaftsteuersatz beträgt 25 Prozent, sowohl für einheimische als auch für ausländische Unternehmen. Für Unternehmen deren Geschäftsfeld in der Erschließung, Erkundung oder in der Extrahierung von Öl, Gas oder anderen seltenen und wertvollen natürlichen Ressourcen liegt, rangiert der Satz zwischen 32 und 50 Prozent, abhängig vom einzelnen Projekt und Unternehmen.

Vietnams Körperschaftsteuergesetz enthält eine allgemeine Absetzbarkeitsklausel, nach der Kosten absetzbar sind, wenn sie ordnungsgemäß begründet sind, im Zusammenhang mit der Produktions- oder Handelsaktivität stehen und nicht als nicht-absetzungsfähig gekennzeichnet sind.

Das Körperschaftsteuergesetz erlaubt es Unternehmen zusätzlich zehn Prozent des jährlichen zu versteuernden Einkommens als Aufwendungen für F&E zurückzuhalten, wenn dieser Betrag innerhalb von fünf Jahren und innerhalb des Landes ausgegeben wird. Wenn ein Unternehmen weniger als 70 Prozent dieses Betrages nutzt, es nicht innerhalb dieses Zeitraumes von fünf Jahren verbraucht oder für andere Zwecke verwendet, muss das Unternehmen den vollen Steuerbetrag plus Zinsen nachzahlen.

Steuervorteile

Steuerliche Vorteile gelten für Investitionsprojekte in bestimmten Sektoren und Bereichen mit schwierigen sozioökonomischen Bedingungen, ebenso wie in Hochtechnologie- und Wirtschaftszonen, um die Entwicklung der Wirtschaft, Technologie und Ausbildung dieser Regionen zu fördern.

Die oben genannten begünstigten Körperschaftsteuersätze gelten ab dem ersten Jahr in dem das Unternehmen Umsätze erwirtschaftet. Zusätzliche Befreiung oder Ermäßigung sind ab dem ersten Jahr, in dem das Unternehmen steuerbares Einkommen erwirtschaftet, anwendbar. Erzielt ein Unternehmen kein steuerbares Einkommen in den ersten drei Jahren ab dem ersten Jahr in dem es Umsätze erzielt, wird die Steuerbefreiung und -ermäßigung ab dem vierten Jahr angewendet.

Die begünstigte Steuerpolitik schloss im Jahr 2012 eine 30-prozentige Ermäßigung der zu versteuernden Einkommen folgender Unternehmen mit ein:

Kleine und mittelständische Unternehmen, ausgenommen KMUs mit geschäftlichen Aktivitäten in Lotterie, Immobilien, Wertpapieren, Finanzen, Banken, Versicherung oder Warenproduktion, oder Verbraucherdienste die einer bestimmten Konsumsteuer unterliegen; und

Arbeitsintensive Unternehmen, die Agrarprodukte, forstwirtschaftliche Produkte, Produkte aus der Aquakultur, Textilien und Bekleidung, Leder und Schuhe und elektronische Bauteile produzieren, verarbeiten und aufbereiten.

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Silke.Neugebohrn@dezshira.com

Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können.

Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

Zugehörige Lektüren

Im zunehmend vernetzten Asien, sehen viele ausländische Investoren über China hinweg und nutzen ihre Erfahrungen aus China, um die Rahmenbedingungen für Investitionen in Ländern wie Indien und Vietnam zu verstehen.

Im zunehmend vernetzten Asien, sehen viele ausländische Investoren über China hinweg und nutzen ihre Erfahrungen aus China, um die Rahmenbedingungen für Investitionen in Ländern wie Indien und Vietnam zu verstehen.

Diesen Trend haben wir traditionell jeden Dezember in einer jährlichen Ausgabe der China Briefing angesprochen: „Der große Steuervergleich für Asien“.

Inhalte

- Ein Blick auf Chinas, Indiens und Vietnams Unternehmensteuern

- Steuervergleich für persönliches Einkommen

- Wie sieht ein Vergleich der Gesamtsteuer (% vom Ertrag) in diesen Ländern aus?

2012 was das Jahr von wichtigen Veränderungen bei ausländischen Eigentumsregelungen für 100%- ig ausländische Unternehmen und Jointventures geprägt ist, bietet diese Ausgabe eine klaren Auszug von aktuellen Regularien und spezifischen Veränderungen sowie einen Strategieplan und eine Zeitleiste von Genehmigungsverfahren, dass das Rätselraten der ersten Gründungsschritte von neuen Unternehmen in Vietnam beendet. (in Englisch)

2012 was das Jahr von wichtigen Veränderungen bei ausländischen Eigentumsregelungen für 100%- ig ausländische Unternehmen und Jointventures geprägt ist, bietet diese Ausgabe eine klaren Auszug von aktuellen Regularien und spezifischen Veränderungen sowie einen Strategieplan und eine Zeitleiste von Genehmigungsverfahren, dass das Rätselraten der ersten Gründungsschritte von neuen Unternehmen in Vietnam beendet. (in Englisch)

Inhalte

- Vergleich zwischen 100%-ige ausländische Unternehmen und Jointventures in Vietnam

- Staatliche Aktionen zur Förderung von Industrien

Kürzlich kontroverse Steuergesetzänderungen geben eine exzellente Gelegenheit eine Übersicht über relevante Steuern für ausländisch-investierte Unternehmen in Indien zu geben, einschließlich die wichtigsten Punkte für 2013- Güter und Dienstleistungssteuerreformen, vorgeschlagene Steuerbefreiungen unter 2013- 14 Haushaltsplan, der Eintritt in einige Doppelsteuerabkommen und neue Allgemeine Regelungen bezüglich der Anti-Steuerumgehung. (in Englisch)

Kürzlich kontroverse Steuergesetzänderungen geben eine exzellente Gelegenheit eine Übersicht über relevante Steuern für ausländisch-investierte Unternehmen in Indien zu geben, einschließlich die wichtigsten Punkte für 2013- Güter und Dienstleistungssteuerreformen, vorgeschlagene Steuerbefreiungen unter 2013- 14 Haushaltsplan, der Eintritt in einige Doppelsteuerabkommen und neue Allgemeine Regelungen bezüglich der Anti-Steuerumgehung. (in Englisch)

Inhalte

- Eine Übersicht von Indiens Wirtschaftssteuern

- Individuelle Einkommenssteuersatz und Steuerabzüge

- Indiens Steuerreformen 2013

- Previous Article Pilotprojekt zur grenzüberschreitenden Abwicklung in RMB

- Next Article Wie sieht ein Vergleich der Steuerbelastung in China, Hongkong, Indien, Singapur und Vietnam aus?