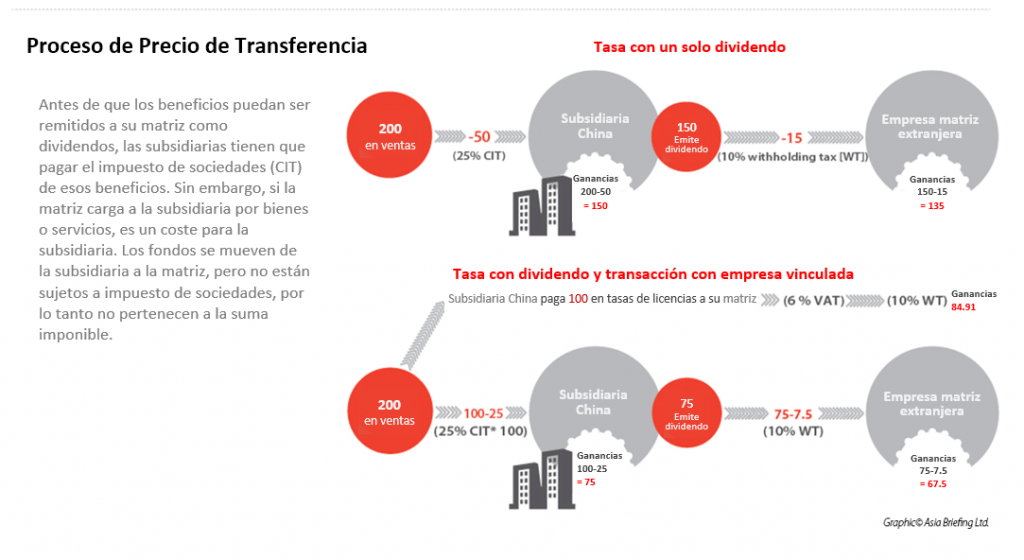

Navegado entre las nuevas normativas chinas de precios de transferencia

By Dezan Shira & Associates

Editors: Samuel Wrest and Rainy Yao

2016 ha sido un año formativo para la legislación de precios de transferencia en China. El 20 de Junio, el SAT (Administración de impuestos Estatal en China) emitió el “Announcement on the Administration of Related-party Transactions and Contemporaneous Documentation (SAT Announcement [2016] No. 42)”, el cual introduce un marco de documentación de tres niveles que sustituye a la documentación de normativa de precios de transferencia.

El Anuncio fue lanzado siguiendo un borrador de búsqueda de opinión publicada por la agencia de impuestos china en Septiembre de 2015, y ampliamente consistente con el BEPS (Erosión de la base y el desplazamiento de beneficio) proyecto lanzado por la Organización para la cooperación económica y desarrollo (OECD). Comparado con el borrador de 2015, el Anuncio de 2016 revisa varios términos y asimismo clarifica los requerimientos para reportar empresas, como también la información necesaria para presentar, e indudablemente es la pieza más completa de precios de transferencia que China ha emitido hasta la fecha.

Aquí, proporcionamos un resumen de la información clave del Anuncio, y ofrecemos sugerencias para las multinacionales que buscan entender e implementar debidamente las normativas.

Informe de transacciones de partes vinculadas

En caso de transacciones entre empresas vinculadas, ambas empresas, la residente en China y la no residente que operan y pagan tasas en China deben hacer una declaración conjunta de sus actividades mercantiles cuando rellenan su formulario de declaración anual de impuestos. Con las nuevas normativas en precios de transferencia, el número de formularios que las partes vinculadas deben rellenar se ha incrementado de un 9 a un 22, incluyendo información transparente con respecto al informe de Country-by-Country (CbC). Deben ser rellenados antes del 31 de Mayo, del año siguiente a cuando tiene lugar una transacción entre partes vinculadas y debe contener lo siguiente:

- Toda la información respecto la empresa informadora, abarcar información básica de la empresa, información del departamento interno, información de personal, información del personal directivo e información de los accionistas;

- Información detallada en ambas partes, transacciones de activos financieros, inversiones de capital, acuerdos de reparto de costes; información de partes extranjeras, incluyendo la dirección de negocio registrada, dirección actual operativa, campo de negocio, impuesto de sociedades aplicable y otros incentivos fiscales aplicables;

- Situación financiera actual de la empresa informadora, incluyendo las salidas y entradas relacionadas de transacciones de partes vinculadas y no vinculadas.

Los informes CbC son necesarios para los siguientes contribuyentes, quienes deben presentarlos tanto en inglés como en chino:

- La empresa matriz del grupo de una multinacional con consolidación de ingresos del año contable anterior que excedan los 5,5 millardos de RMB:

- Empresas que hayan sido designadas como la parte informadora del informe CbC. Este requerimiento es similar la Acción 13 de las acciones OECD BEPS.

Documentación Contemporánea

Todos los contribuyentes que deban preparar la documentación de precio de transferencia deben hacerlo de forma “contemporánea”. Las autoridades fiscales a escala global tienen definiciones diferentes acera que significa documentación contemporánea. Bajo las nuevas normativas, China lo define como un fichero maestro, fichero local, o fichero especial. Las empresas deben presentar la documentación durante los próximos 30 días tras la solicitud por parte de las autoridades fiscales. Adicionalmente, toda la documentación debe estar preparada en Chino y sellada y firmada por el representante legal de la empresa. Dado que la fecha límite es más temprana que la recomendación de la BEPS del 31 de Diciembre, las empresas tienen la opción de solicitar una extensión, teniendo en cuenta de que esto no está garantido.

Las normativas del marco regulatorio de tres niveles para los ficheros maestros, ficheros locales o especiales, son las siguientes:

- Los ficheros maestros son aplicables para empresas que realizan transacciones transfronterizas con terceras partes relacionadas durante el año, y para la empresa matriz que consolida los estatutos financieros de la compañía. También se aplica a las transacciones anuales de terceras partes relacionadas que excedan un total de 1 millardos de RMB. Se debe cumplimentar durante los siguientes 12 meses del cierre del ejercicio de la empresa matriz del grupo.

- Los archivos locales se aplican a transacciones cuyo total de bienes tangibles en propiedad (Computados de acuerdo a los precios declarados por aduanas para importaciones y exportaciones) que excedan los 200 millones de RMB; y al total de otros tipos de transacciones que hayan tenido lugar con partes relacionadas.

- Las normativas requieren a las empresas presentar al llamado fichero especial cuando entran en un “Acuerdo de repartición de costes” (CSA). Como los archivos locales, debe ser cumplimentado antes del 30 de Junio del año siguiente cuando ha tenido lugar una transacción con una parte relacionada.

Las compañías que han introducido un Acuerdo previo de Tarifa (APA) – un acuerdo entre las autoridades fiscales y los contribuyentes que pueda determinar la tarifa de las transacciones con terceros – no necesitan prepara documentos locales o especiales, y el total de transacciones de partes relacionadas cubierto en el APA no está incluido en el total de transacciones con partes relacionadas.

Consideraciones adicionales para archivos locales

Hay un número de otras piezas de información que deben ser reveladas como parte del archivo local, las más importantes son:

- Análisis del valor de la cadena: requiere revelar información acerca de la atribución de beneficios del valor global de la cadena dentro del grupo. Tiene una gran demanda en los contribuyentes en términos de recolección de información y análisis de datos.

- Inversiones salientes: Una revelación detallada de los datos de inversión salientes

- Revelación de información de la transferencia de capital de la parte relacionada. Un informe due diligence e informe de valoración de activos de acuerdo a la transferencia de activos debe ser incluido.

Mirando al futuro

Las nuevas normativas forman parte del movimiento Chino hacia ambiente de negocios más duro. La promulgación del Anuncio Nº 42 remarca aún más la importancia de la presentación de partes relacionadas y la documentación contemporánea, y las instrucciones del Anuncio proporcionan más normas generales y sistemáticas contra la evasión de impuestos por parte de las autoridades Chinas.

Las normativas nuevas y más detalladas, incrementarán considerablemente la carga de trabajo para el cumplimiento en las empresas, y provocará nuevos retos y demandas de los contribuyentes. Esto dará lugar a que las autoridades fiscales Chinas tengan un mayor entendimiento de las relaciones interempresariales de las multinacionales, e incrementará el riesgo del no cumplimiento de las empresas que estén ligadas a los precios de transferencia. Por lo tanto sugerimos que las empresas afectadas recojan la información relevante necesaria para los nuevos requerimientos del formulario de partes relacionadas para la documentación contemporánea; y que esbocen la diferencia entre la información previa necesaria contra la documentación contemporánea, y que empiecen a cerrar la brecha.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Oportunidades para las empresas latinoamericanas en China

- Next Article Außenwirtschaftsnews zur Zertifizierung in China September 2016