Réforme de la TVA en Chine et ses Implications pour les RO

Écrit par: Dezan Shira & Associates

Traduit par: Thibaut Minot

La finalisation de la réforme du système chinois de taxe sur la valeur ajoutée (TVA), le 1er mai 2016, constitue le plus grand bouleversement en matière de fiscalité en Chine au cours des 20 dernières années. Parmi les nouveautés, le taux d’imposition sur les activités commerciales menées par les bureaux de représentation (RO) en Chine a été abaissé de cinq pour cent à trois pour cent. La réduction de la charge fiscale des RO pourrait amener les investisseurs étrangers à radicalement restructurer leurs pratiques commerciales, afin de tirer parti des avantages de la réforme. À l’heure actuelle, aucun règlement n’a été écrit concernant les taux d’impositions applicables ou les méthodes de paiement de la taxe pour les RO. Les contribuables doivent communiquer directement avec le bureau des impôts compétent avant de déclarer leurs impôts. Dans cet article, nous fournissons une brève introduction aux règles fiscales chinoises concernant les RO, et examinons l’impact potentiel de la réforme de la TVA sur la structure fiscale des RO.

Les RO en Chine

En Chine, les RO sont des bureaux établis par des entreprises étrangères qui souhaitent mener des opérations de marketing et « tâter le terrain » sur le marché chinois. La mise en place d’une RO est souvent considérée comme la stratégie d’entrée sur le marché la plus efficace, par rapport à la formation d’une entreprise à capitaux cent pour cent étrangers (WFOE). En effet, les RO ne requièrent pas d’injection de capital social, et bénéficient d’un processus d’enregistrement relativement simple. Bien qu’ils portent le plus petit fardeau administratif, les RO ne sont pas des entités juridiques capitalisées et sont donc limités à mener des activités à but non lucratif, tels que des activités de contact, de promotion, d’étude de marché, ou autres fonctions auxiliaires pour leur société mère.

Même si les RO ne génèrent pas de revenus, la valeur créée par les RO est imposable en Chine. Par le passé, la charge fiscale des RO, sans cesse accrue, a donné lieu à des préoccupations au sujet de l’efficacité comparative des RO parmi les investisseurs étrangers, ce qui a entraîné une augmentation du nombre de conversions de RO en WFOE. En vertu de la réforme de la TVA, les allégements fiscaux pourraient inciter les investisseurs étrangers à ouvrir d’avantage de RO en Chine.

Règlementations sur l’Imposition des RO

Selon l’Administration d’Etat des Impôts (SAT), les RO sont tenus de déclarer des impôts sur leurs frais de commission, frais de service, et sur les différences de prix générées entre l’importation et l’exportation de produits en vertu de leur rôle d’intermédiaire. En outre, les revenus provenant des études de marché, ainsi que des services de coordination et de conseil auprès de clients résidant en Chine, sont également soumis à la déclaration d’impôts.

Trois méthodes sont utilisées pour calculer la charge fiscale des RO: (i) la méthode dite du « revenu imposable réel » (sous réserve que la RO tient des livres de comptes précis et un tracé adéquat de ses revenus et charges), (ii) la méthode dite des « dépenses-plus » (si la RO ne parvient pas à fournir suffisamment de documents sur ses sources de revenus, mais maintient tout de même des relevés de dépenses), et (iii) la méthode du « revenu réel et profit présumé » qui peut s’appliquer aux RO en mesure de fournir une preuve de revenus, mais pas des relevés de dépenses complets. Dans la mesure où il est difficile pour les RO de déterminer le montant précis de leur chiffre d’affaires annuel en raison de la nature de leurs activités, la méthode « dépenses-plus » est la principale formule utilisée par les RO pour déclarer leurs impôts.

Réforme TVA et son Impact sur la Structure Fiscale des RO

Depuis le 1er mai 2016, les RO sont désormais considérés comme des «contribuables TVA de petite échelle» soumis à trois pour cent de TVA, alors qu’auparavant les RO devaient payer à la fois la TVA et le Business Tax (BT). Les autres taux d’imposition applicables demeurent inchangés. Par ailleurs, les RO déjà enregistrés en tant que contribuables de TVA peuvent à présent déduire une partie de la TVA acquittée en amont sur l’achat ou la construction d’immobilisations de la TVA de sortie.

Avant la réforme de la TVA, les RO étaient soumis à l’impôt sur le revenu des sociétés (CIT) à un taux de vingt-cinq pour cent, à la TVA à différents taux en fonction du secteur d’activité, et à un BT de cinq pour cent applicable aux ventes d’immobilisations, de terres et de droits d’utilisation de ressources naturelles, et d’autres services qui ne tombent pas sous le régime de la TVA. Suite à la réforme de la TVA, les RO sont désormais tenus de déclarer le CIT et trois pour cent de TVA en fonction des revenus présumés, ce qui représente une réduction d’impôts de deux pour cent par rapport au régime d’imposition précédent. En outre, l’équation utilisée pour calculer le revenu présumé est désormais « Coût ou Dépense/(1-Taux de profit présumé). »

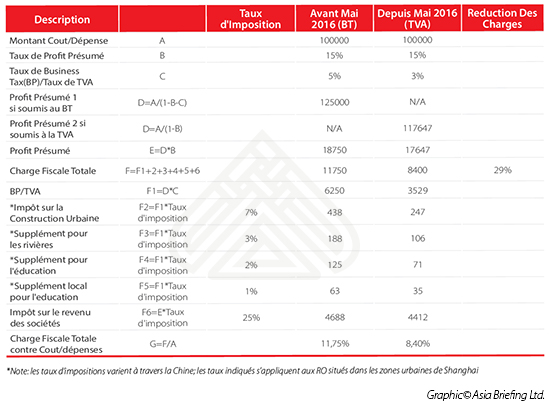

Dans le tableau ci-dessous, nous résumons les équations communément utilisées pour calculer les impôts des RO, et présentons le changement d’imposition basé sur l’hypothèse des experts en fiscalité de Dezan Shira & Associates. La méthode « dépenses-plus » est utilisée pour mieux décrire la réduction de la charge fiscale du RO.

Veuillez noter que le taux de profit présumé est déterminé par les autorités fiscales locales et ne doit pas être inférieur à quinze pour cent. Sur la base de l’exemple donné, la charge fiscale globale a été réduite à la hauteur de vingt-neuf pour cent.

Défis à Venir

Depuis la promulgation des «Mesures pour l’Administration de la Fiscalité sur les RO d’Entreprises Etrangères», les RO ont progressivement perdu leur statut de véhicule efficace d’investissement en Chine, d’un point de vue fiscal. À compter de 2010, le taux de profit présumé minimum est passé de dix à quinze pour cent et est potentiellement sujet à une augmentation supplémentaire, à la discrétion des autorités fiscales locales. Par ailleurs, les autorités chinoises du fisc ont aboli les exonérations fiscales accordées aux organisations gouvernementales à but non lucratif et aux RO engagés dans l’étude de marché et le conseil.

Les règles d’imposition sur les RO ont été compliquées par la réforme de la TVA. En effet, la TVA s’appliquait précédemment uniquement à la vente de biens – une activité interdite pour les RO. Ce type de contradictions peut créer des obstacles juridiques lors de l’application de la TVA aux RO. Le BT et la TVA étaient autrefois appliqués à des catégories de services bien dissociables; l’unification des deux créée une ambiguïté. Tous les services auparavant classifiés dans le BT sont désormais incorporés dans le système de la TVA, ce qui donne à la TVA une définition plutôt abstraite. La réforme de la TVA peut faire du RO un des plus grands bénéficiaires d’une réduction de la charge fiscale, mais le passage du BT à la TVA reste une tâche difficile pour les contribuables. Dans la mesure où la réforme de la TVA en est encore aux premiers stades de la mise en œuvre, aucun règlement régissant la réduction d’impôts n’a été publié, ce qui fait des avantages fiscaux réels encore un mystère.

| À Propos de Nous

Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct à l’étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à china@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |

- Previous Article Capital Social, Prêts d’Entreprise, et le Prompt Rapatriement des Bénéfices d’une WFOE en Chine

- Next Article Post VAT Reform: Defining Small Scale and General Taxpayer Status in China