Auditoría Anual y Requisitos de Cumplimiento para las Empresas de Inversión Extranjera (FIEs) en China

Por Shirley Zhang, Dezan Shira & Associates

A todas las empresas de inversión extranjera (FIEs) en China se les requiere llevar a cabo procedimientos de cumplimiento anuales, en cumplimiento con lo dispuesto por diversos departamentos gubernamentales. Es fundamental tener en cuenta los plazos pertinentes, dado que el no llevarlos a cabo dentro de dichos plazos puede dar lugar a gastos adicionales, sanciones, o incluso a la revocación de las licencias de negocios. El cumplimiento fiscal es especialmente importante, dado que una FIE sólo puede repatriar ganancias a los inversores extranjeros una vez que las oficinas fiscales chinas tengan constancia de que todos los impuestos de aplicación han sido pagados. Si bien tedioso, este proceso es una buena oportunidad para las empresas de llevar a cabo un control interno de la salud financiera y de optimizar la eficiencia fiscal, la estructura y procesos financieros, así como también los mecanismos de control interno para la prevención del fraude. En las siguientes páginas, se describen los pasos para completar los requisitos de cumplimiento anuales en China.

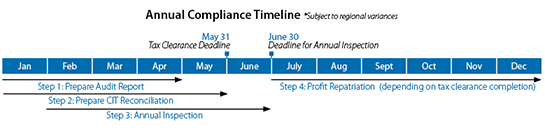

Cronograma Anual de Cumplimiento *Sujeto a variaciones regionales

Paso 1: Preparar el Informe de Auditoría

Se requiere que todas las FIEs (incluyendo las empresas de capital íntegramente extranjero (WFOE), empresas conjuntas (JV) y las empresas comerciales de inversión extranjera (FICE)) contraten empresas de contabilidad externas para llevar a cabo una auditoría anual de los informes financieros de la compañía. El informe de auditoría deberá estar firmado por un contador público certificado y cualificado en China. El objetivo de la auditoría legal es garantizar que las empresas cumplan con las normas contables y financieras chinas, incluyendo el uso adecuado del PCGA chino (véase el cuadro adjunto).

Los requisitos para el informe de auditoría varían según la región. Por ejemplo, en Shanghai, las empresas deben incluir una hoja de ajuste de la renta imponible en el informe de auditoría, lo cual no es un suplemento necesario en Hangzhou, Beijing o Shenzhen. Por lo general, las empresas de contabilidad comienzan a preparar el informe anual de auditoría en enero, justo después de que la empresa haya cerrado las cuentas del año anterior. El procedimiento de auditoría tarda aproximadamente dos meses, y el informe de auditoría debe estar finalizado antes de finales de abril, con el fin de cumplir el plazo de 31 de mayo para la reconciliación de impuestos.

Paso 2: Preparar la reconciliación del Impuesto sobre Sociedad (IS)

En China, el IS se paga de forma mensual o trimestral, de acuerdo con las cifras que figuran en los libros de contabilidad de la empresa; las empresas están obligadas a presentar las devoluciones del IS en el plazo de 15 días desde el final del mes o trimestre. Sin embargo, debido a las discrepancias entre las normas contables y las leyes fiscales en China, la actual base imponible del IS suele ser diferente de los beneficios totales que figuran en los libros de contabilidad. Mientras tanto, el cálculo del IS debe realizarse de conformidad con la legislación fiscal, no con las normas de contabilidad. Por lo tanto, la Administración Estatal de Impuestos (SAT) obliga a las empresas a presentar un Informe Anual de Reconciliación del IS, dentro de los 5 meses siguientes al cierre del año del año anterior, para determinar si se han cumplido todas las obligaciones tributarias, y si la empresa debe pagar un impuesto complementario, o solicitar un reembolso de impuestos. Por lo general, el Informe Anual de Reconciliación del IS debe incluir hojas de ajuste para superar las discrepancias entre las leyes fiscales y las normas contables.

Las empresas de inversión extranjeras que realizan transacciones frecuentes con partes relacionadas debe también elaborar un Informe Anual de Afiliados de transacciones, en materia de precios de transferencia, como documento complementario al Informe Anual de Reconciliación del IS. Para las empresas que declaren pérdidas superiores a los 5 millones de RMB, se les requiere un informe de auditoría llevado a cabo por una empresa de auditoría externa, el cual deberá añadirse al Informe de Reconciliación del IS. Las oficinas fiscales locales emiten una guía sobre la reconciliación del IS cada año alrededor de marzo. Los contribuyentes deben estudiar cuidadosamente esta guía, dado que los requisitos específicos pueden variar tanto en el año como en la región.

Paso 3: Inspección Anual

Se requiere que las empresas de inversión extranjera en China se sometan a una inspección anual de cooperación, realizada conjuntamente por varios departamentos gubernamentales del Consejo del Estado. Estas inspecciones tienen por objeto garantizar que las empresas de inversión extranjera llevando a cabo negocios en China, estén cumpliendo los compromisos legales que hace a cada uno de los departamentos. Cada año desde marzo hasta finales de junio, la inspección anual es organizada de forma conjunta por los siguientes departamentos gubernamentales:

- Ministerio de Comercio (MOFCOM)

- Ministerio de Hacienda (MoF)

- Administración de Industria y Comercio (AIC)

- Administración Estatal de Impuestos (SAT)

- Administración Estatal de Divisas (SAFE)

- Oficina de Estadística

Ciertas partes de la inspección anual de cooperación son sólo una formalidad, siendo el primer 90% del trabajo anual de cumplimiento el referente a la elaboración del paquete de informes anuales, y el último 10% el referente a la sumisión a un centro de servicio de ventanilla única donde todos los departamentos gubernamentales pertinentes verifiquen y aprueben el paquete de informes anuales.

Debe tener en cuenta que la inspección anual requerida por el SAT es sólo una revisión del certificado de registro de impuestos, y es diferente de la reconciliación del IS. Las inspecciones de AIC y SAFE (véase debajo) suele ser más complicadas que otras y pueden requerir que se lleven a cabo procedimientos adicionales por separado. También existen las variaciones regionales. WFOEs con sucursales debe prestar especial atención a asegurar que sus sucursales también se sometan a la inspección anual.

Si una empresa de inversión extranjera no llevara a cabo la reconciliación anual de divisas durante dos años consecutivos, su Licencia de Registro de Divisas ya no sería válida, y su Registro de Divisas sería revocado, lo cual significa que la empresa de inversión extranjera no podría recibir o desembolsar divisas a través de los bancos. Por lo tanto, es importante para las empresas seguir el proceso correctamente cada año. SAFE por lo general ofrece guías sobre los requisitos específicos alrededor de marzo o abril de cada año.

Los documentos pertinentes requeridos para la inspección anual son:

- Informe anual de inspección

- Informe de auditoría emitido por una empresa de auditoría externa.

- Estados financieros del año anterior

- Certificado de aprobación para las empresas de inversión extranjera

- Licencia comercial

- Informe de verificación del capital

- Licencia o permiso específico para las industrias.

- Certificado de registro financiero

- Certificado de registro de impuestos

- Otras formas o documentos requeridos por los departamentos gubernamentales pertinentes.

Paso 4: Repatriación del Beneficio

Paso 1: Auditoría y reconciliación del IS anuales, para confirmar la cantidad de fondos disponibles

Paso 2: Registo-presentación en una oficina estatal de impuestos

Paso 3: Presentar la solicitud al banco de divisas designado

Paso 4: Remitir los fondos

Las empresas que distribuyen sus beneficios deben completar el procedimiento de reconciliación con antelación, para dejar tiempo suficiente para que las empresas accionistas puedan preparar el IS antes de la fecha límite del 31 de mayo. La presentación de documentos adicionales también puede ser requerida. En Shanghai, por ejemplo, una empresa debe solicitar una Carta de Notificación del Reparto de Beneficios de las Empresas Domésticas, emitido por la oficina de impuestos local tras finalizar su reconciliación del IS. La empresa receptora de los beneficios necesitará adjuntar esta carta a su propio informe de conciliación del IS.

Anteriormente, cuando se remitía más de 30.000 dólares en fondos en el exterior, los bancos requerían la presentación de un certificado de pago de impuestos, como prueba que el importe correcto de los impuestos había sido pagado, antes de que los fondos se pudieran transferir al exterior. Sin embargo, este requisito fue cancelado bajo el Anuncio sobre cuestiones relativas a las declaraciones de impuestos para los pagos salientes bajo el comercio de servicios (Anuncio 40) emitido por SAFE en conjunto con SAT en julio de 2013.

En cambio, a las personas e instituciones en China que realizan pagos salientes por importe equivalente a más de 50.000 dólares, se les requiera ahora que lleven a cabo un registro-presentación ante las oficinas locales a cargo de la Oficina de Impuestos del Estado (STB). Los inversores extranjeros en China con ingresos obtenidos legalmente de su inversión directa en China, de una cantidad que es equivalente a más de 50.000 dólares, también deberán completar una solicitud.

En virtud de este sistema de registro-presentación, en vez de tener que solicitar un certificado de pago de impuestos antes de que se puedan realizar los pagos en el extranjero, las empresas sólo van a necesitar rellenar un formulario y proporcionar contratos válidos u otros documentos de transacción relevantes (se requerirá traducción al idioma chino) al STB. El STB estampará un sello al formulario, y las empresas podrán remitir fondos salientes mediante la presentación a los bancos del formulario y de los documentos de transacción pertinentes. En virtud de las Directrices para la Administración de Divisas bajo el Comercio de Servicios y su normativa de implementación detallada (Huifa [2013] No. 30, Guías) emitida junto con el Anuncio 40 por el SAFE, dichos documentos incluyen:

- Informe anual de auditoría financiera, emitido por una firma de contadores públicos,

- Resolución de la Junta sobre el reparto de beneficios, y

- El informe de verificación de capital más reciente del solicitante.

La verificación de los documentos y la liquidación del impuesto se realizarán dentro de los 15 días siguientes a que el STB reciba estos documentos. El STB de Beijing explica que el Anuncio 40 no cambia la obligación de retener el impuesto, sino que simplemente simplifica el procedimiento de los pagos salientes. Las empresas o individuos que se encuentren en situación de no haber cumplido sus obligaciones fiscales o los requisitos de presentación y de registro, podrían enfrentarse a multas que van desde el 50 por ciento al 500 por ciento del impuesto no pagado.

Cuando el valor de dichos fondos sea equivalente a 50.000 dólares o menos, en principio, no se les exigirá a los bancos inspeccionar y verificar los documentos de la transacción para la repatriación de beneficios. Las excepciones se aplicarán cuando la naturaleza de los fondos no esté clara, caso en el cual los bancos solicitarán la presentación de los documentos de la transacción. Tanto el Anuncio 40 como las Directrices entraron en vigor el 1 de septiembre de 201

Después de recibir la aprobación del banco, el dinero podrá entonces ser convertido a una moneda extranjera al tipo de conversión diario contra el RMB emitido por el Banco Popular de China y ser transferido directamente al país extranjero desde la cuenta bancaria de la empresa de inversión extranjera.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Implicaciones de la Reforma del IVA en China

- Next Article Actualizaciones Reguladores Clave del CIT del 2013