Implicaciones de la Reforma del IVA en China

Por Eunice Ku, Dezan Shira & Associates

Dec. 25 – La reforma piloto del IVA representa oportunidades de ahorro de impuestos para muchos contribuyentes, así como un incremento de carga tributaria para otros. Para los proveedores de servicios en China que se encuentran actualmente registrados como contribuyentes generales del IVA, pueden reclamar créditos por el IVA soportado en la adquisición de bienes, activos fijos y servicios utilizados en su negocio. Por lo tanto, es más ventajoso para estos proveedores de servicios el contratar con otros proveedores que también sean contribuyentes del IVA, para poder recuperar el IVA soportado, en comparación con lo que ocurriría si contrataran con un contribuyente del IN dado que el IN no es deducible. Para las empresas que se dedican a la venta e importación de bienes, ahora es posible reclamar créditos para el IVA soportado en la adquisición de servicios que se incluyen dentro de la reforma piloto.

A una escala más amplia, con la inclusión de la industria de la radio, televisión y cine en la reforma piloto, las empresas podrán deducirse dicho impuesto de la adquisición de activos fijos. Esto anima a las empresas para promover activamente nuevas tecnologías de transmisión como la red de televisión digital terrestre y el satélite en directo, con el fin de impulsar nuevas tecnologías como la radiodifusión digital de audio, películas y televisión en 3D, e IMAX, etc.

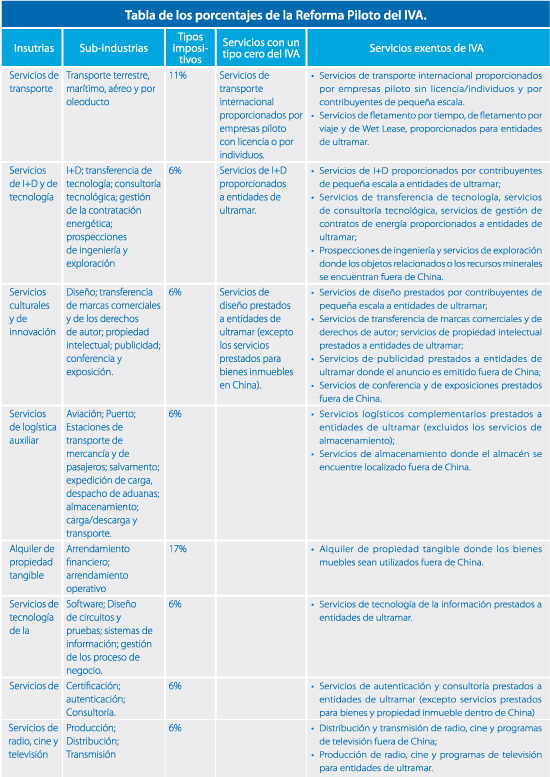

Por otra parte, la carga fiscal de las empresas de logística se ha casi duplicado desde la implementación de la reforma piloto. El tipo del IVA del 11 por ciento para las industrias de transporte sustituyó al anterior 3 por ciento de IN; mientras que los servicios de expedición de almacenamiento, entrega y carga adoptan un IVA del 6 por ciento, sustituyendo al anterior 5 por ciento de IN. Los principales elementos para la deducción son los gastos de gas, la compra de activos fijos y la reparación de vehículos. Sin embargo, las empresas pueden no comprar vehículos cada año, y es difícil obtener una factura por IVA para reparaciones de vehículos. A pesar de que es relativamente fácil obtener una factura de IVA para el gas, este gasto sólo representa entre un 15 y un 20 por ciento de los costes operativos. Las relativamente escasas partidas deducibles y las condiciones estrictas de deducción, han hecho que los costos casi se duplicaran.

Antes del final del periodo del XII Plan de Cinco Años (2011-2015), se espera que la reforma del IVA se amplíe para abarcar todos los demás sectores que actualmente siguen estando sujetos al IN. Estos incluyen el transporte por ferrocarril, los servicios financieros y de seguro, las actividades inmobiliarias y de construcción, servicios de mensajería y telecomunicaciones, y servicios de entretenimiento. La reforma fiscal para estas industrias es más compleja y por eso requiere una mayor planificación. Se prevé que el transporte por ferrocarril, la construcción, y la mensajería y las telecomunicaciones estarán sujetos a una tasa del IVA del 11 por ciento. Una vez que la reforma piloto del IVA se haya implementado en su totalidad, algunos especulan que las oficinas de impuestos locales, cuya función es la recolección del IN, serán convertidas en agencias de impuestos estatales.

Para aquellas empresas previamente sujetas al IN y que ahora entran dentro de la reforma piloto, los procedimientos de declaración del IVA serán más complejos, y tendrán mayores demandas en relación a su gestión financiera. Esta es también una buena oportunidad para que las empresas revisen sus acuerdos de planificación fiscal para maximizar el ahorro de impuestos. A la hora de estimar los cambios en su carga fiscal, las empresas pueden considerar los siguientes factores:

- La proporción de gasto con un IVA soportado deducible contra sus ingresos;

- La capacidad para obtener certificados para el reclamo del IVA soportado;

- La composición de los proveedores;

- La composición de los clientes; y

- La habilidad para llevar a cabo una contabilidad separada para el volumen de ventas o los ingresos por servicios para distintas operaciones sujetas a diferentes tipos impositivos.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Cálculo del IVA en China

- Next Article Auditoría Anual y Requisitos de Cumplimiento para las Empresas de Inversión Extranjera (FIEs) en China