Cambios en la cadena de suministro industrial china y la guerra comercial entre EEUU y China

Traductor Lorena Miera Ruiz

La guerra comercial entre Estados Unidos y China está obligando a las empresas mover sus actividades de cadena de suministro fuera de China, en especial las etapas de ensamblaje y acabado del producto final. Ante la amenaza de tarifas altas, quienes venden a los EE.UU. están considerando estrategias más rentables.

En industrias clave, la guerra comercial ha provocado importantes debates entre las empresas multinacionales sobre cómo administrar mejor su exposición a los nuevos costes y garantizar un acceso sin restricciones a los consumidores estadounidenses. Las empresas se preguntan si necesitan diversificar sus estrategias de abastecimiento o abandonar completamente de China.

Sin embargo, estas preocupaciones no son nuevas. A medida que China continúa experimentando una desaceleración junto con el aumento de los costes de hacer negocios y el endurecimiento de la regulación, la agenda para la toma de estas decisiones a nivel de junta directiva simplemente se está acelerando.

En este artículo, destacamos dos industrias principales, la electrónica y la textil, para evaluar qué cambios se han producido en su cadena de suministro, cuáles han sido los detonantes y las nuevas oportunidades y desafíos para los que las empresas deben prepararse.

¿Se mudarán las empresas extranjeras fuera de China?

La mayoría de las empresas no pueden permitirse el lujo de considerar una reubicación completa de sus fábricas fuera de China o reemplazar a sus proveedores de abastecimiento chinos. Esto se debe a que la infraestructura de la cadena de suministro requiere de tiempo para establecerse y China está en el corazón de la mayoría de las necesidades de producción, abastecimiento y adquisición del mundo.

Sin embargo, para muchas empresas, los beneficios de trasladar la fabricación fuera de China o diversificar los canales de producción pueden ser mayores a largo plazo, dado el aumento constante de los costes laborales en China, el aumento de los requisitos de compliance, las contribuciones a los seguros sociales, los estrictos controles ambientales y otras presiones.

Estas preocupaciones también afectan de manera desproporcionada a quienes se encuentran en el sector de menor valor añadido del proceso de fabricación, muchos de los cuales ya se han trasladado a destinos de menor coste.

Por ejemplo, la plataforma de fabricación de empresa a empresa estadounidense Sourcify trasladó sus fábricas a India, Bangladesh, Vietnam, Filipinas y México a medida que aumentaban los costes laborales en China.

La mayoría de los fabricantes de prendas de vestir que dependen de una gran cantidad de mano de obra para cortar y coser han retirado la producción de China, aunque mantienen cierta presencia en el país, como una oficina principal o una sede. Dentro de China, la vestimenta está producida cada vez más por robots en líneas de montaje.

Ventajas de la ASEAN

Durante años, los analistas de negocios han estado escribiendo sobre las ventajas de las empresas que diversifican su estrategia de producción. Esto significa reducir el exceso de confianza en un centro de producción y apoyarlo con una o más bases regionales, ya sea geográficamente cercanas o fácilmente accesibles.

Aquí, los mayores ganadores de la guerra comercial entre Estados Unidos y China pueden ser países en el sudeste asiático. Cada vez más, las empresas en las industrias que están jugando un papel clave en la guerra comercial han comenzado a identificar países en la región vecina para complementar su fuerte presencia en China.

El hecho de que estos países tengan una asociación comercial favorable con China en virtud de la Asociación de Naciones del Sudeste Asiático (ASEAN por sus siglas en inglés) es una ventaja extra.

Reubicar parte de la cadena de suministro o abrir nuevas plantas dentro de cualquiera de estos países permitiría a las empresas que comercian con los Estados Unidos gestionar el “origen de suministro”, al mismo tiempo que mantienen sus relaciones con otros mercados, con sede en China.

Aunque vemos que los empleos de fabricación no están regresando a los EE.UU., sino que se mudarán de China a la ASEAN, a un ritmo incremental y motivados por múltiples factores.

¿Cómo se ven los cambios en la cadena de suministro?

Es innegable que hacer negocios en China es cada vez más costoso. Sin embargo, la forma en que estos factores afectan la decisión de una empresa de continuar en China o reubicarse depende de su tamaño, mercado objetivo y etapa de producción.

Para una empresa que produce ropa o productos electrónicos que requieren un trabajo intensivo en mano de obra, tiene sentido explorar destinos alternativos como Vietnam, Indonesia, Tailandia e India.

Aquí, las consideraciones clave son: los costes de reubicación, acceso a proveedores, mercado laboral (tamaño, salarios, desarrollo de habilidades), industrias de apoyo, logística e infraestructura, y el régimen fiscal y regulatorio. No obstante, para las empresas más grandes que dependen de la fabricación de alta tecnología, la decisión podría no ser tan simple.

Maxfield Brown, Gerente, Asesor de Inteligencia Empresarial en Dezan Shira & Associates en Vietnam, explica: “Para las empresas que aún no se han mudado, esto es lo que los ha detenido. Es casi imposible superar el nivel de integración de la cadena de suministro que hay en China. En muchos casos, los inversores en China tienen relaciones sólidas con proveedores con los que han construido y, todavía más importante, perfeccionado los controles de calidad durante décadas. Los clientes no están dispuestos a aceptar problemas de calidad”.

Aquí desglosamos las tendencias de la cadena de suministro en dos industrias que tradicionalmente se han asociado con la base de fabricación expansiva de China.

1. Industria textil y de confección

Una razón por la cual la cadena de suministro global en la industria de textiles y prendas de vestir se centra en Asia, y en particular en China continental, es el Acuerdo de la Organización Mundial del Comercio (OMC) sobre textiles y prendas de vestir, que eliminó todas las restricciones de los cupos comerciales de textiles y prendas de vestir.

Después de entrar en vigencia el 1 de enero de 2005, el acuerdo permitió a China convertirse en un centro de abastecimiento y manufactura, con una oferta laboral abundante y bajos costes de producción que resultaron muy ventajosos para las multinacionales.

Sin embargo, en los últimos cinco años, las principales marcas de moda y minoristas han optado por buscar destinos de abastecimiento fuera de China. Múltiples razones explican esto:

- Primero, China está aumentando constantemente su salario mínimo, ya que busca aumentar el consumo interno, lo que afecta a los márgenes de ganancias finales.

- En segundo lugar, el gobierno chino está impulsando una mayor automatización y trabajos menos intensivo en cuanto a mano de obra, lo que está modificando el panorama manufacturero en el sector.

- Finalmente, la población activa china está envejeciendo; lo que combinado con otros factores macroeconómicos como la desaceleración económica, empuja a las empresas a mirar más allá de China.

Sin embargo, si desglosamos la estructura actual de la industria textil y de la confección global, vemos que China continúa dominando tanto como proveedor de textiles como productor de prendas de vestir.

1.1 La relación de los compradores con China

El papel de China en la industria de prendas de vestir está cambiando, pero sólo de forma gradual y en relación con las necesidades y la capacidad de su propia industria nacional. El país ahora está exportando menos ropa y más textiles. Sin embargo, según la OMC, China encabeza ambos segmentos a nivel mundial.

En 2017, las exportaciones de textiles del país ascendieron a aproximadamente 110 mil millones USD y las exportaciones de prendas de vestir ascendieron a 158,4 mil millones USD. A pesar de que la participación en el mercado de China en las exportaciones mundiales de prendas de vestir cayó desde un 38,8% en 2014 a un 34,9% en 2017, las exportaciones textiles mundiales alcanzaron el 37,1% ciento en 2017, un nuevo récord para China.

De hecho, todos los países que se citan como destinos alternativos para reemplazar a China en términos de abastecimiento y adquisición tienen son compradores China.

Tomemos Bangladesh, por ejemplo. La industria de prendas de vestir de Bangladesh importó el 47% de sus importaciones de textiles de China en 2017, un aumento del 39% comparado con 2005. El caso es el mismo para todos los demás exportadores de prendas de vestir de Asia. (Vea la siguiente tabla de abajo)

- China lidera las exportaciones textiles mundiales

En 2017, China, la Unión Europea (UE) e India fueron los tres principales exportadores de textiles del mundo: pues representaron el 66,3% de las exportaciones textiles mundiales, frente al 65,9% en 2016. También se beneficiaron del crecimiento de las exportaciones más rápido de lo esperado: pues China creció un 5%, la UE un 5,8% y la India un 5,9%.

Estados Unidos se mantuvo como el cuarto mayor exportador de textiles del mundo en 2017, con una participación del 4,6%, al igual que en 2016.

- China lidera las exportaciones mundiales de ropa

China, la UE, Bangladesh y Vietnam fueron los cuatro principales exportadores del mundo en 2017. Juntos, representaron el 75,8% de las cuotas de mercado del mundo, con un crecimiento del 74,3% del año anterior y un aumento sustancial del 68,3% comparado con 2007.

1.2 Impacto de la guerra comercial entre EE. UU. y China: China sigue dominando el mercado

En general, EE. UU. simplemente no es uno de los actores principales en la cadena de suministro global de la industria textil y de ropa, pues esta industria se concentra en Asia y Europa.

Por lo tanto, las empresas que hacen negocios con EE. UU. no pueden permitirse considerar tener proveedores o sus fábricas en EE. UU. pues el modelo no es escalable y será muy costoso.

A lo sumo, la guerra comercial en curso obligará a las empresas que venden a los mercados de estadounidenses a diversificar sus redes de abastecimiento, lo que podría ralentizar las exportaciones de China.

Como alternativa, esta presión podría acelerar los planes de China para centrarse en los procesos de fabricación de valor agregado y las fábricas automatizadas y cambiar las operaciones de gama baja.

Incluso aquí, las empresas que estén considerando reubicarse en la ASEAN u otros destinos de bajo coste como Bangladesh y la India tomarán su decisión en función de si la incertidumbre regulatoria y las brechas de infraestructura se pueden reconciliar con menores costes laborales y operativos.

Esto se debe a que las bases de producción costeras y continentales de China han establecido cadenas de suministro maduras con servicios de transporte y logística bien desarrollados sin competencia.

Por ejemplo, Nike depende de Vietnam para producir cerca del 50% de sus zapatillas y Adidas poco más del 40%. Sin embargo, ambas empresas todavía hacen la mayor parte de su ropa en China debido a su mercado laboral cualificado e infraestructura eficiente.

De hecho, ciudades enteras en China se especializan en la fabricación de tipos de ropa específicos. Yiwu, en la provincia de Zhejiang, ubicada a 300 kilómetros de Shanghái, es también conocida como la Ciudad de los Calcetines debido a la cantidad de estos productos que suministra al mundo.

En la categoría de ropa interior y fabricación de lencería, los fabricantes orientados a la exportación de China se encuentran en los principales centros de producción textil de la provincia de Guangdong (Shantou, Guangzhou, Dongguan, Zhongshan), la provincia de Fujian (Quanzhou, Jinjiang) y la provincia de Zhejiang (Yiwu).

Sin embargo, la industria mundial de la moda está adoptando cada vez más un modelo en el que la cartera de abastecimiento se divide entre China, Vietnam y otros países asiáticos, una medida que se ha acelerado desde que EE. UU. aumentó sus imposiciones arancelarias a China.

2. Industria electrónica

La rápida innovación tecnológica a través del desarrollo de inteligencia artificial, computación en la nube e Internet de las cosas está creando diversas oportunidades dentro de la industria electrónica mundial; lo que está beneficiando a varias economías en Asia, ya que la región alberga el mayor clúster de la industria.

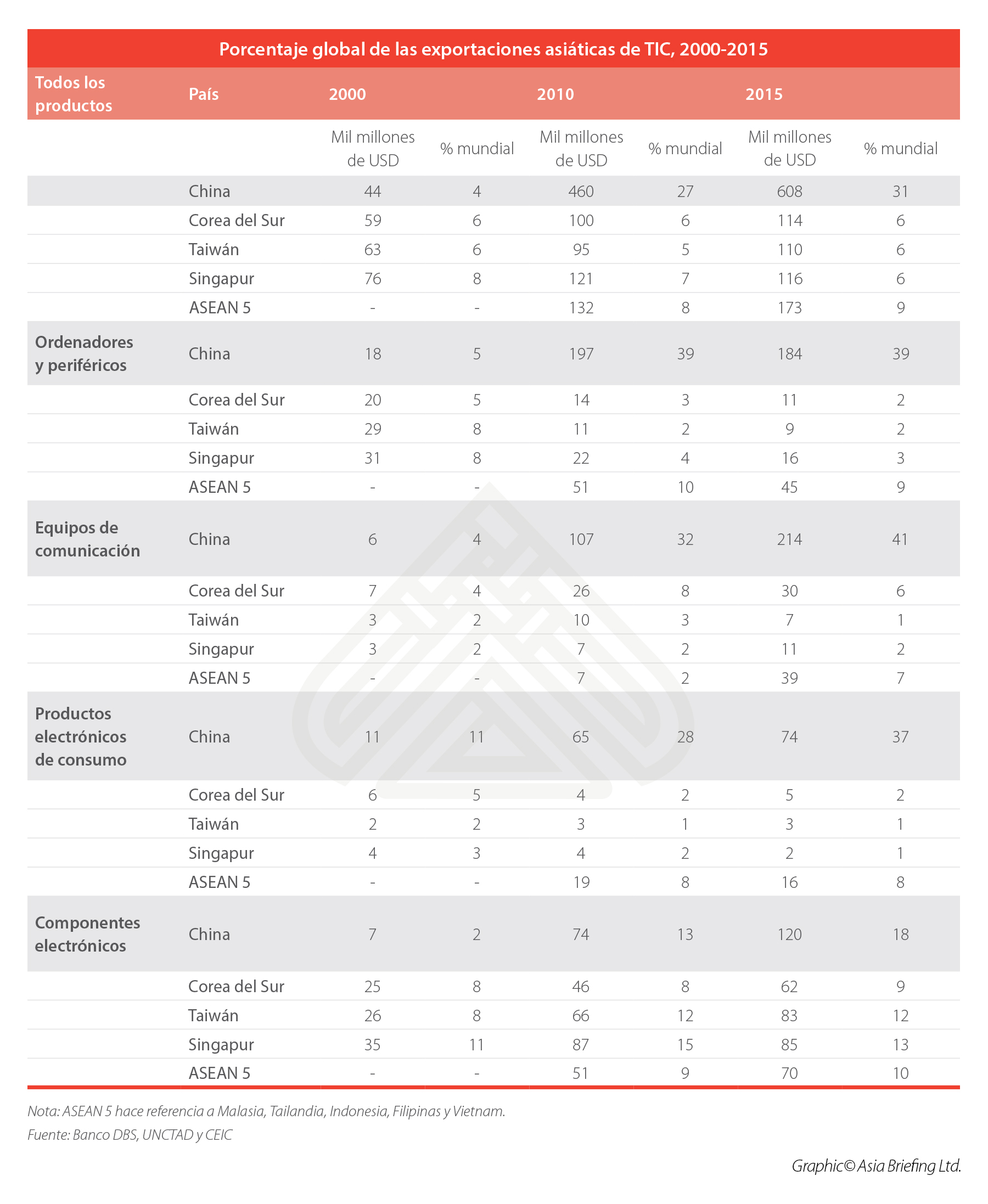

La cadena de suministro global de electrónicos se divide entre las principales bases de producción en Asia, en China, Corea del Sur, Japón, Taiwán y ASEAN, dependiendo del proceso de fabricación de componentes, componentes electrónicos, ensamblaje, pruebas y exportaciones de productos terminados.

Un factor importante que contribuye a este crecimiento regional es el Acuerdo de Tecnología de la Información de la OMC, que exime de aranceles sobre la importación de productos de TI y muchos componentes electrónicos entre los estados miembros.

En vigencia desde 1996, el acuerdo ha fomentado el desarrollo a largo plazo del comercio de productos electrónicos en la región, el surgimiento de nuevas industrias y grupos de cadenas de suministro, la investigación y el desarrollo continuos y la facilidad de reubicación dependiendo de la etapa de la producción industrial y la capacidad regional.

2 .1 Clúster de producción electrónica de Asia

En las últimas dos décadas, China se ha beneficiado de tener a los principales productores de electrónica del mundo ubicados dentro de su vecindario: Japón, Corea del Sur, Taiwán y Singapur.

En un principio, China empezó ensamblando productos que fueron diseñados y fabricados en Japón y Corea del Sur, y ha ido progresando en la cadena de suministro con la infusión de tecnología y capital. El país ahora produce una amplia gama de productos en todo el segmento de fabricación de productos electrónicos.

Además de los gigantes de la electrónica extranjera que adquieren componentes y fabrican y ensamblan productos en China, las empresas locales del país como Huawei, Lenovo, Haier, Xiaomi, ZTE, TCL, Changhong y Hisense se encuentran ahora entre las 100 principales empresas de electrónica y tecnología de China.

Hoy en día, China tiene más de la mitad de la capacidad de fabricación de electrónicos del mundo. Más de la mitad de los teléfonos móviles del mundo y casi todas sus placas de circuitos impresos (PCB).

Las fábricas chinas también producen dos quintas partes de los suministros de semiconductores del mundo. En perspectiva, 357 fábricas operadas por los 200 principales proveedores de Apple están en China; solo 63 instalaciones de producción están en los Estados Unidos. Foxconn, el principal fabricante de Apple, emplea a 250.000 personas en la ciudad de Shenzhen en la provincia de Guangdong.

2.2 Impacto de la guerra comercial entre Estados Unidos y China: Guangdong

Una mirada a la aparición de la provincia sureña de Guangdong como centro de fabricación de productos electrónicos y tecnología de China explica por qué los grandes fabricantes e inversores de alta tecnología se han mostrado reacios a reubicar sus operaciones. En 2016, la provincia representó aproximadamente una quinta parte de toda la capacidad de fabricación de tecnología de China, con la presencia de más de 6.500 empresas de alta tecnología.

Las razones son muchas. Por un lado, las empresas pueden obtener cualquier cosa de los mercados en expansión de Guangdong. El mercado electrónico de SEG, por ejemplo, ubicado en la ciudad de Shenzhen, ofrece componentes, equipos semiacabados y terminados, así como dispositivos más sofisticados, desde chips electrónicos y placas de circuitos, hasta pequeños dispositivos y teléfonos inteligentes, videocámaras y auriculares o drones y hoverboards.

Básicamente, estos mercados sirven como enlaces de venta a miles de fábricas ubicadas en áreas más interiores de todo el país. El hecho de acoger una red tan integrada de proveedores de suministros e instalaciones de producción también ha permitido a Guangdong fomentar un ecosistema de empresas.

Las empresas pueden crear prototipos de nuevos diseños industriales y fabricar y ampliar la producción de casi cualquier tipo de dispositivo electrónico en un tiempo récord, tanto para clientes internacionales como locales.

Para facilitar aún más la producción, está la presencia de una amplia red de fondos de capital de riesgo, bufetes de abogados y proveedores de servicios corporativos en la región, que está bien conectada con Hong Kong y las principales metrópolis como Shanghái por ferrocarril y autovías.

Sin embargo, el sector tecnológico de Guangdong también se ha visto afectado por la guerra comercial entre EE. UU. y China, pues la fabricación de menor valor ya había comenzado a mudarse a países como Vietnam e India debido a los crecientes costes, pero la guerra comercial ha expuesto nuevas exigencias.

Por ejemplo, Foxconn anunció recientemente que había despedido a 50.000 trabajadores de temporada en China desde octubre debido a la desaceleración de las ventas de iPhone y que está explorando seriamente la posibilidad de fabricar teléfonos inteligentes en la India.

El fabricante de cables y conectores Luxshare se está instalando en Vietnam y está explorando instalaciones en India. Wistron, el fabricante de diseño original taiwanés, ha estado calculando los costes de un cambio fuera de China, ya que están calculando el posible impacto de las amenazas arancelarias de EE. UU. sobre su negocio.

Consciente de estas tendencias, previas y posteriores a la guerra comercial, el gobierno provincial de Guangdong ha tratado de incentivar la inversión extranjera hacia los sectores de innovación y alta tecnología. En septiembre de 2018, la provincia definió sus Medidas de Política para Expandir la Apertura y el Uso de la Inversión Extranjera, un plan de 10 puntos para atraer la inversión extranjera al abrir el acceso al mercado, ofrecer incentivos de talento y uso del suelo, incentivos financieros y recompensas en efectivo, exenciones fiscales, incentivos al I+D y el fortaleciendo la protección de la propiedad intelectual (PI).

En concreto, el plan permite a los inversores extranjeros establecer empresas de propiedad totalmente extranjera (WFOE) para producir vehículos de uso especial y de nuevas energías, aviones no tripulados, aviones y otras industrias de alta tecnología, donde anteriormente se requerían de joint ventures. Guangdong también ha anunciado que invertirá más de 450 mil millones RMB (65,65 mil millones USD) en industrias estratégicas y emergentes entre 2018 y 2020.

A pesar del fuerte apoyo del gobierno, la guerra comercial ha puesto de manifiesto los límites de algunos de estos planes. El liderazgo en tecnología emergente como IA y 5G son temas de primera línea en las tensiones entre EE. UU. y China, que han comenzado a frenar la inversión extranjera en este sector en China.

Las empresas extranjeras son reacias a llevar tecnología patentada a China, por temor a robos de propiedad intelectual patrocinados por el estado. El proyecto del país Hecho en China 2025, aparentemente ha quedado relegado a un segundo plano, al quedar de manifiesto el alcance de las propias ambiciones de China.

Esto ha llevado a las empresas extranjeras y a la comunidad empresarial internacional a cuestionar repetidamente los medios por los cuales China podría lograr una rápida transformación y autosuficiencia (en todos los sectores verticales de la industria de la tecnología) como se describe en el plan de Hecho en China 2025.

Los gobiernos de todo el mundo están examinando cada vez más la importación de componentes electrónicos y componentes de origen chino, poniendo más límites en la medida en que las empresas extranjeras pueden confiar en China para obtener tecnología de mayor valor.

Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.co

- Previous Article China’s 2019 Work Report: Growth Target, Tax Cuts Announced

- Next Article No Deal Brexit – What Does it Mean for China and the UK?