Chinas FDI-Trends: Quellen, Destinationen und Schlüsselsektoren

China, der weltweit zweitgrößte Empfänger ausländischer Direktinvestitionen (ADI), durchläuft derzeit bedeutende Veränderungen. In diesem Artikel analysieren wir die sich abzeichnenden Trends in Chinas Investitionslandschaft..

China hat in den letzten Jahren einen Wandel bei den ausländischen Investitionen erlebt. Nach einem signifikanten Wachstum der ausländischen Direktinvestitionen von 20,2 Prozent im Jahr 2021 verlangsamte sich die Wachstumsrate auf 8 Prozent im Jahr 2022, bevor sie im Jahr 2023 einen Rückgang von 8 Prozent verzeichnete.

Zu den wichtigsten Faktoren, die zu diesem dramatischen Anstieg und Rückgang beigetragen haben, gehören Chinas umfassende und bis Ende 2022 verlängerte Durchsetzung von restriktiven Maßnahmen im Zusammenhang mit COVID, die ungleichmäßige Erholung der chinesischen Wirtschaft nach der Wiedereröffnung der Grenzen, die zunehmenden geopolitischen Spannungen, der wachsende Druck zur Diversifizierung der Lieferketten sowie die Besorgnis über die Vorhersehbarkeit der Politik in verschiedenen Sektoren.

Trotz dieser Herausforderungen ist China nach wie vor eine der größten Anlaufstellen für ausländische Direktinvestitionen und einer der größten Verbrauchermärkte der Welt. Chinas unvergleichliche Lieferketten sind auch kurzfristig nicht leicht zu ersetzen. Ambitionierte Unternehmen, die einen globalen Erfolg anstreben, können es sich nicht leisten, über China hinwegzusehen. Darüber hinaus hat die chinesische Regierung ihre Initiativen intensiviert, um ausländische Investitionen anzuziehen, indem sie das Geschäftsumfeld für internationale Unternehmen und Investoren optimiert.

Unter diesen Umständen müssen ausländische Investoren ein aktuelles Verständnis der nuancierten Dynamik der chinesischen FDI-Landschaft haben und darüber hinaus die wirtschaftliche Dynamik, die Politik und die regulatorischen Entwicklungen des Landes sorgfältig berücksichtigen.

In diesem Artikel skizzieren wir die wichtigsten Trends und Dynamiken bei den ausländischen Direktinvestitionen in China sowie die Bemühungen der Regierung, in naher Zukunft ein günstigeres Umfeld für ausländische Investoren zu schaffen.

Quellen für ausländische Direktinvestitionen in China

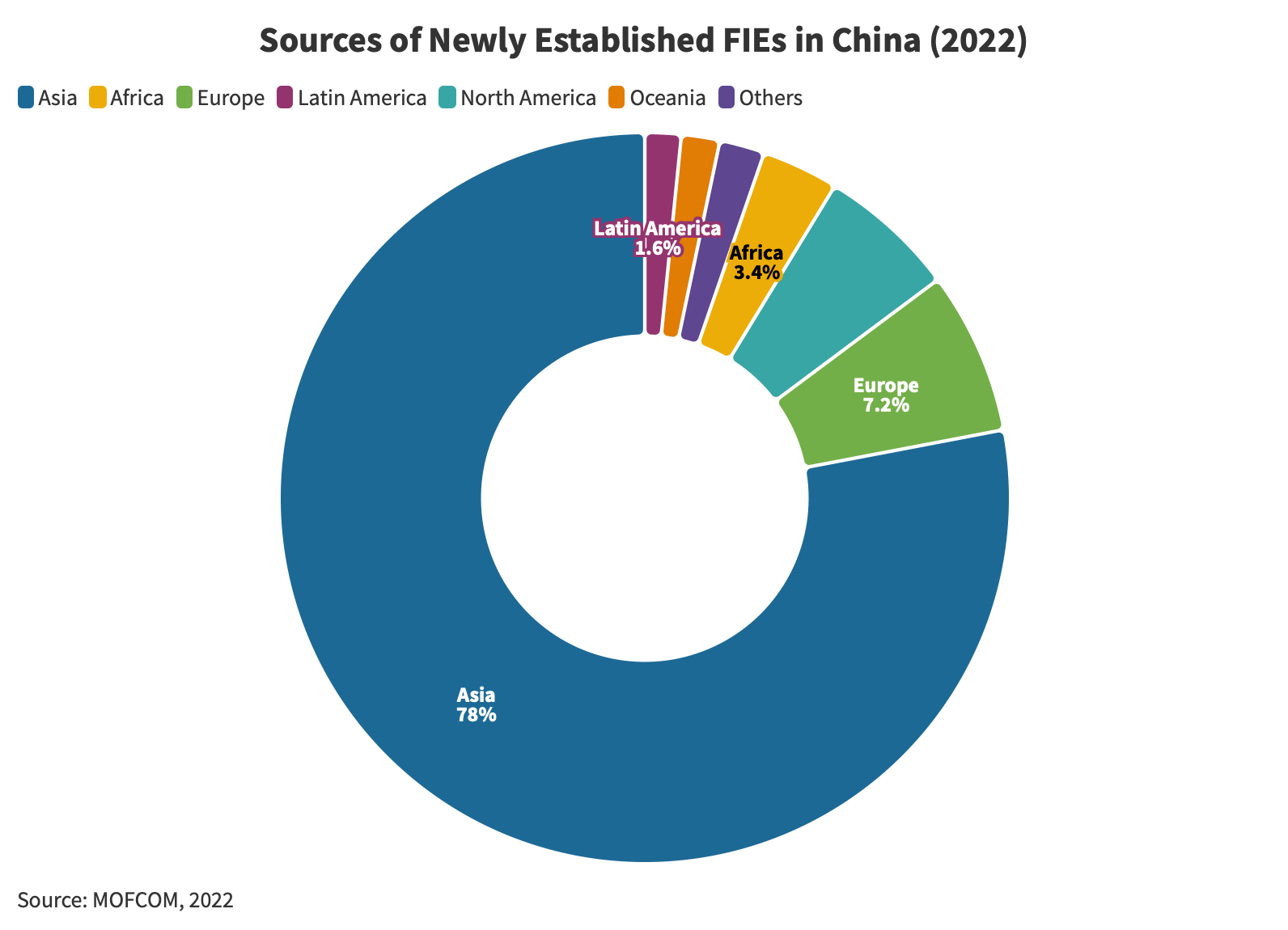

DI-Quellen nach Regionen

Bei der Untersuchung der regionalen Verteilung der Investitionsquellen, die nach China fließen, werden signifikante Trends deutlich. Im Jahr 2022 waren die asiatischen Regionen führend und leisteten mit 78 Prozent der neu gegründeten ausländisch investierten Unternehmen (FIEs) und einem beachtlichen Anteil von 86,5 Prozent an den gesamten realisierten FDIs einen wichtigen Beitrag. Dies spiegelt Chinas solide Wirtschaftsbeziehungen und Partnerschaften innerhalb des asiatischen Kontinents wider.

Im Gegensatz dazu spielten andere Regionen eine unterschiedliche Rolle. Die afrikanischen Märkte trugen mit 3,4 Prozent zu den neu gegründeten ausländischen Direktinvestitionen bei, hatten aber mit einem Anteil von nur 0,2 Prozent an den gesamten realisierten ausländischen Direktinvestitionen nur einen geringen Einfluss. Die europäischen Märkte hingegen hatten mit einem Anteil von 7,2 Prozent an den neu gegründeten ausländischen Direktinvestitionen einen etwas geringeren Einfluss auf die gesamten realisierten DI (6,3 Prozent).

Ein einzigartiges Szenario ergab sich bei den lateinamerikanischen Quellen von ADI, bei denen der Anteil neu gegründeter ausländischer Unternehmen bei 1,6 % lag; diese Investitionen hatten jedoch einen erheblichen Einfluss auf die gesamten realisierten ADI, nämlich 4,9 %. Dies deutet auf einen relativ größeren Einfluss von Investitionen in Lateinamerika hin.

Die nordamerikanischen Märkte hatten einen Anteil von 6,1 % an den neu gegründeten ausländischen Direktinvestitionen, aber ihr Einfluss auf die gesamten realisierten DI war mit 1,5 % begrenzt. Ebenso trugen ozeanische Länder/Regionen 1,7 Prozent zu den neu gegründeten ausländischen Direktinvestitionen bei, wobei ihr Einfluss auf die gesamten realisierten DI mit 0,6 Prozent bescheiden war.

Alles in allem sind die asiatischen Länder führend, wenn es um Chinas ausländische Direktinvestitionen geht.

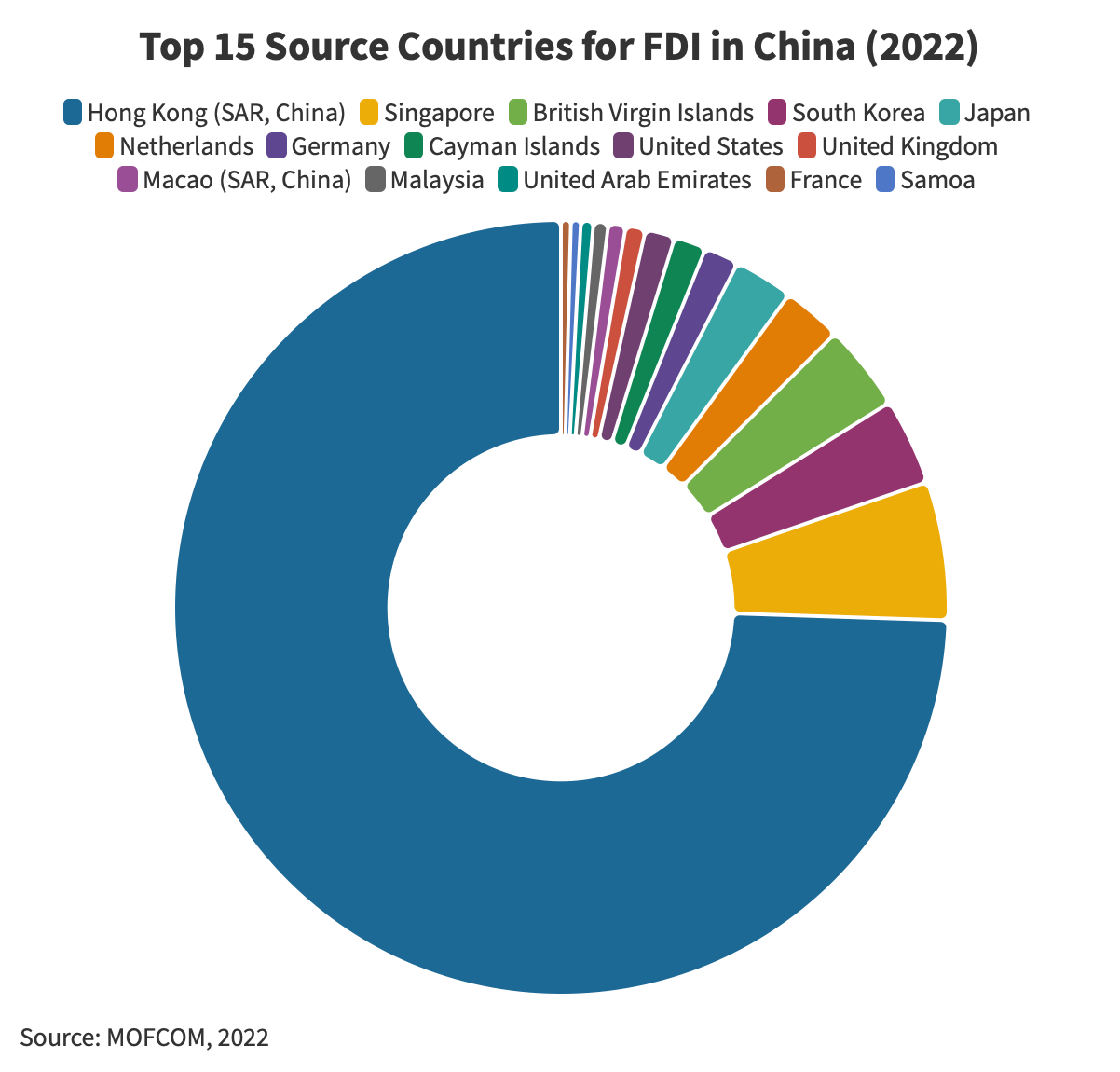

Die 15 wichtigsten Quellen ausländischer Direktinvestitionen in China im Jahr 2022

Den Daten des MOFCOM zufolge blieben die wichtigsten Quellen für ausländische Direktinvestitionen in China im Jahr 2022 stabil. Aufgeschlüsselt nach der Nationalität oder dem Registrierungsort der Investoren beliefen sich die neu gegründeten ausländischen Direktinvestitionen aus den 15 wichtigsten Quellen zusammen auf 25.413, was 66 Prozent der gesamten ausländischen Direktinvestitionen in China ausmacht. Der tatsächliche Wert der ausländischen Direktinvestitionen belief sich auf 183,8 Milliarden US-Dollar, was 97,2 Prozent des nationalen Gesamtwerts entspricht.

| Die 15 wichtigsten Quellen ausländischer Direktinvestitionen in China im Jahr 2022 | ||||

| Land/Region | Neu gegründete FIEs | Anteil (%) | Realisierter Wert ausländischer Direktinvestitionen (100 Mio. USD) | Anteil (%) |

| Gesamt | 38,497 | 100.0 | 1,891.3 | 100.0

|

| Hongkong (SAR, China) | 15,814 | 41.1 | 1,372.4 | 72.1 |

| Singapur | 1,176 | 3.1 | 106.0 | 5.6 |

| Britische Jungferninseln | 218 | 0.6 | 66.3 | 3.5 |

| Südkorea | 1,593 | 4.1 | 66.0 | 3.5 |

| Japan | 828 | 2.2 | 46.1 | 2.4 |

| Niederlande | 103 | 0.3 | 44.9 | 2.4 |

| Deutschland | 422 | 1.1 | 25.7 | 1.4 |

| Kaimaninseln | 157 | 0.4 | 24.2 | 1.3 |

| USA | 1,583 | 4.1 | 22.1 | 1.2 |

| Vereinigtes Königreich | 609 | 1.6 | 16.0 | 0.8 |

| Macao (SAR, China) | 2,313 | 6.0 | 12.4 | 0.7 |

| Malaysien | 309 | 0.8 | 11.3 | 0.6 |

| Vereinigte Arabische Emirate | 37 | 0.1 | 9.6 | 0.5 |

| Frankreich | 185 | 0.5 | 7.6 | 0.4 |

| Samoa | 65 | 0.2 | 7.5 | 0.4 |

| Quelle: MOFCOM-FDI-Statistiken, 2022 | ||||

Internationale Finanzzentren spielen eine Schlüsselrolle bei der Kanalisierung ausländischer Finanzzuflüsse nach China. Offiziellen Angaben zufolge floss ein erheblicher Teil der ausländischen Direktinvestitionen, die China im Jahr 2022 erhielt, über Hongkong, und auch die Jungferninseln leisteten einen erheblichen Beitrag. Diese Finanzzentren bieten günstige Bedingungen und Dienstleistungen für internationale Investoren, die häufig in Drittländern ansässig sind.

Trends und Veränderungen bei den DI-Quellen

Die derzeitige geopolitische Lage hat zu einem Rückgang der US-Investitionen in China geführt, insbesondere in Sektoren, die als entscheidend für die nationalen Interessen der USA gelten. Im Gegensatz dazu wird der Nahe Osten, insbesondere die Länder des Golf-Kooperationsrates (GCC), seine Investitionspräsenz in China erhöhen, was durch die Verbesserung der bilateralen diplomatischen und wirtschaftlichen Beziehungen begünstigt wird.

Die sechs GCC-Staaten, nämlich Saudi-Arabien, Kuwait, die Vereinigten Arabischen Emirate (VAE), Katar, Bahrain und Oman, verfügen über beträchtliche Staatsfonds, die sich zusammen auf schätzungsweise 4 Billionen US-Dollar belaufen. Bemerkenswerterweise sind weniger als 2 Prozent dieses beträchtlichen Vermögens derzeit in Asien, einschließlich China, investiert. Prognosen zeigen, dass die GCC-Investitionen auf 10 Billionen US-Dollar anwachsen könnten, wobei bis 2030 bis zu 2 Billionen US-Dollar allein in China investiert werden sollen.

Es ist bemerkenswert, dass trotz der formellen Beschränkungen, die die US-Regierung für bestimmte Investitionen in China verhängt hat, amerikanische ADI möglicherweise alternative und diskretere Kanäle finden könnten. Dies könnte bedeuten, dass Investoren ihre Gelder in Finanzzentren wie den VAE strategisch umschichten, bevor sie sie nach China weiterleiten.

In der Zwischenzeit sind bedeutende geschäftliche Entwicklungen zwischen den GCC-Ländern und China zu beobachten. Im März 2023 kündigte Saudi-Arabien eine Zusammenarbeit mit China für den Bau von Ölraffinerien im Wert von 83,7 Mrd. RMB (11,83 Mrd. US$) an, was auf eine stärkere wirtschaftliche Bindung hindeutet. Darüber hinaus unterstreicht die Entscheidung des Königreichs, der von China geführten Shanghaier Organisation für Zusammenarbeit beizutreten, eine Verbesserung der diplomatischen Beziehungen, die Gespräche über den Ölhandel in Renminbi erleichtern könnte.

Natürlich spielen die VAE auch eine zentrale Rolle bei der Förderung der Zusammenarbeit zwischen China und dem Golf-Kooperationsrat. Im Mai 2023 unterzeichneten die VAE drei Abkommen mit chinesischen Kernenergieorganisationen und erleichterten damit Chinas Eintritt in die GCC-Region.

Darüber hinaus unterzeichneten Saudi-Arabien, die VAE und Katar im dritten Quartal 2023 gemeinsam Investitions- und Partnerschaftsabkommen mit China im Wert von mehr als 5 Milliarden US-Dollar. Diese Abkommen erstrecken sich auf verschiedene Sektoren, darunter Energie, Forschung und Entwicklung, industrielle/grüne Projekte und Finanzen.

Mit der Vertiefung der Zusammenarbeit zwischen China und dem Nahen Osten ist daher zu erwarten, dass die Liste der gemeinsamen Veranstaltungen und Vereinbarungen nicht nur wächst, sondern auch den Weg für neue Möglichkeiten für ausländische Direktinvestitionen in China ebnet.

Die nachstehende Tabelle gibt einen Einblick in die Veränderungen, die bei den 15 wichtigsten Quellen für ausländische Direktinvestitionen in China zu beobachten sind, wobei die VAE, Malaysia und Samoa als neue Hauptursprungsländer auftauchen. Betrachtet man die EU-Region als wichtige Quelle für ausländische Direktinvestitionen in China, so sind die Niederlande, Deutschland und Frankreich neu hinzugekommen.

| Top-FDI-Quellen in China: Vergleich 2021-2022 | ||

| Rang | 2021 | 2022 |

| 1 | HK | HK |

| 2 | Singapur | Singapur |

| 3 | BVI | BVI |

| 4 | Südkorea | Südkorea |

| 5 | Japan | Japan |

| 6 | UNS | Niederlande (↑5) |

| 7 | Kaimaninseln | Deutschland (↑2) |

| 8 | Macao | Kaimaninseln (↓1) |

| 9 | Deutschland | UNS (↓3) |

| 10 | Vereinigtes Königreich | Vereinigtes Königreich |

| 11 | Niederlande | Macau (↓3) |

| 12 | Taiwan (nicht mehr) | Malaysia (neu) |

| 13 | Mauritius (nicht mehr) | Vereinigte Arabische Emirate (neu) |

| 14 | Schweiz (nicht mehr) | Frankreich (↑1) |

| 15 | Frankreich | Samoa (neu) |

| Quelle: MOFCOM-FDI-Statistiken, 2022 | ||

Ausländische Direktinvestitionen innerhalb Chinas

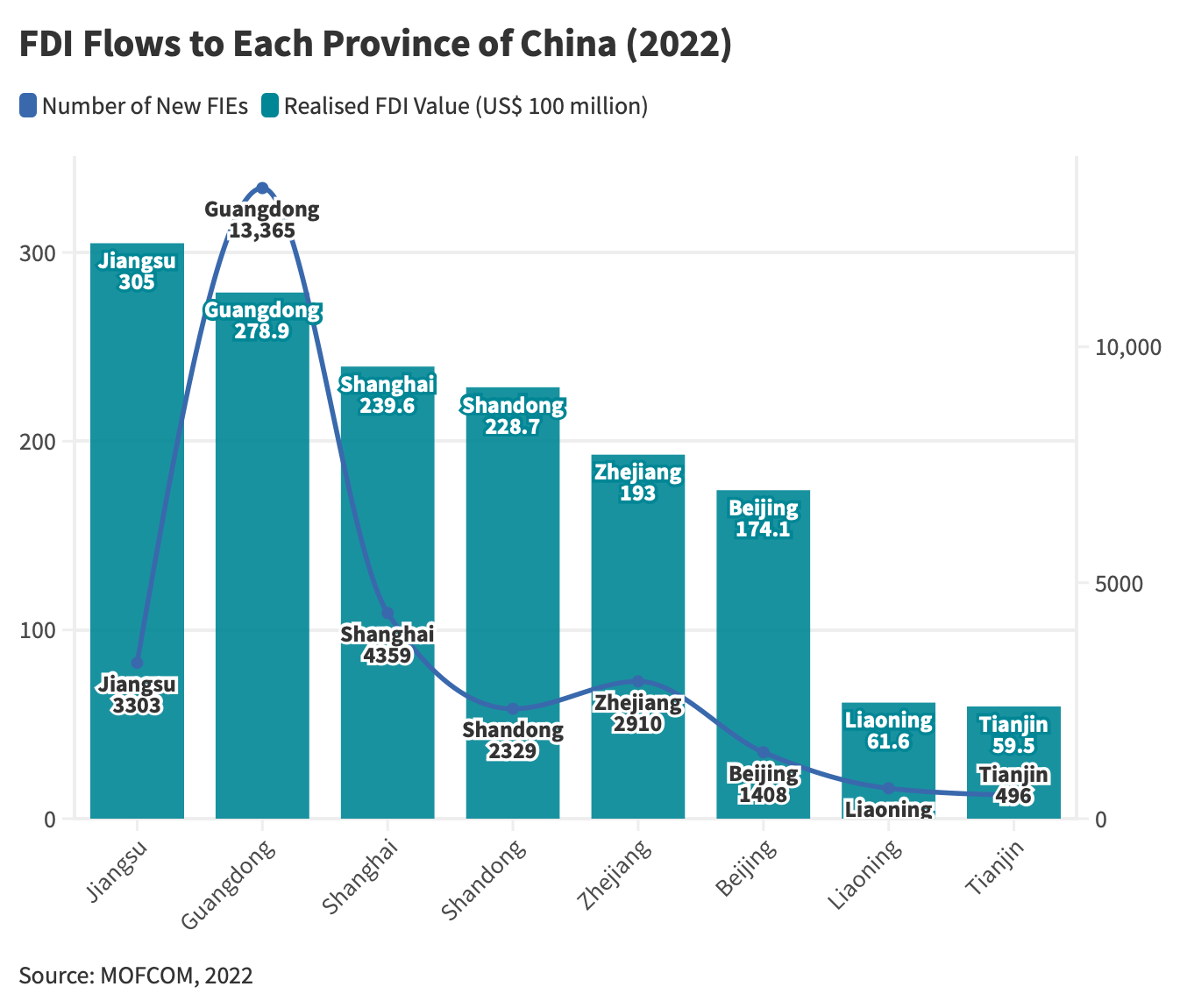

Im Jahr 2022 verzeichnete China eine starke Dynamik bei den ausländischen Direktinvestitionen, wobei die zehn wichtigsten Provinzen einen erheblichen Beitrag zum nationalen Gesamtwert leisteten. Zu den Provinzen, die sowohl bei der Zahl der neu gegründeten ausländischen Direktinvestitionen als auch beim realisierten Wert der ausländischen Direktinvestitionen führend waren, gehörten Guangdong, Shanghai, Jiangsu, Zhejiang, Fujian, Shandong, Peking, Hainan, Sichuan und Jiangxi, die zusammen 86,2 Prozent bzw. 86 Prozent der nationalen Gesamtmenge ausmachten.

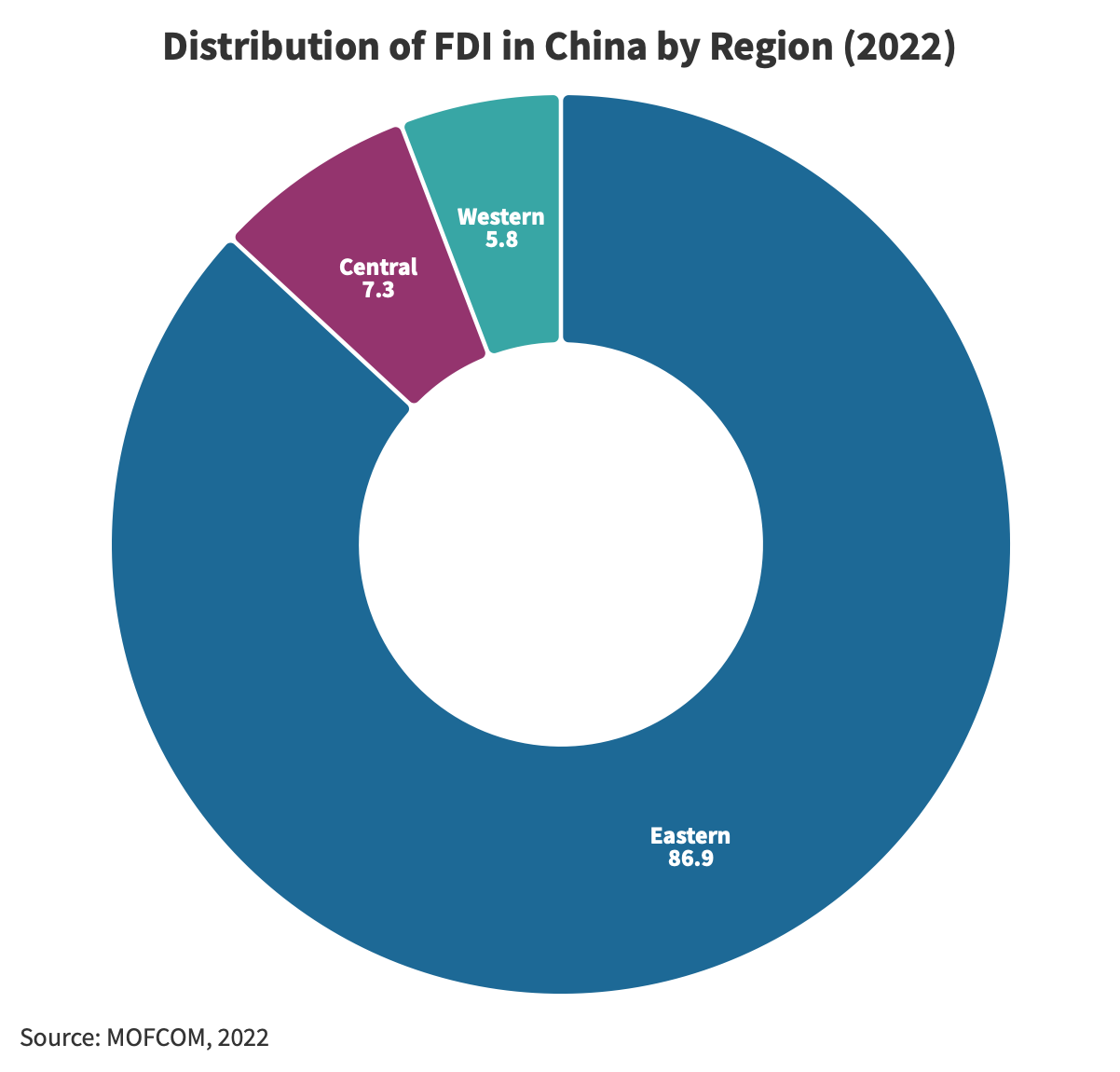

Eine regionale Aufschlüsselung gibt weiteren Aufschluss über die Verteilung der ausländischen Direktinvestitionen in China. Im Jahr 2022 entfielen auf die neu gegründeten ausländischen Direktinvestitionen in den östlichen, zentralen und westlichen Regionen 86,6 Prozent, 7 Prozent und 6,4 Prozent des nationalen Gesamtvolumens, während der Wert der realisierten ausländischen Direktinvestitionen mit 86,9 Prozent, 7,3 Prozent bzw. 5,8 Prozent dieses Muster widerspiegelt.

Diese Daten verdeutlichen die wirtschaftliche Bedeutung und Attraktivität der östlichen Region als Hauptstandort für ausländische Investitionen in China. Die zentralen und westlichen Regionen leisteten zwar einen bedeutenden Beitrag, spielten aber sowohl bei den neu gegründeten ausländischen Unternehmen als auch beim realisierten Wert der ausländischen Direktinvestitionen eine vergleichsweise geringere Rolle.

Betrachtet man die regionale Analyse genauer, so fällt auf, dass in der Region des Jangtse-Wirtschaftsgürtels 36,6 Prozent der neu gegründeten Auslandsunternehmenseinheiten (FIEs) neu gegründet wurden, während der Wert der realisierten FIEs mit 48 Prozent fast die Hälfte des gesamten nationalen Volumens ausmachte.

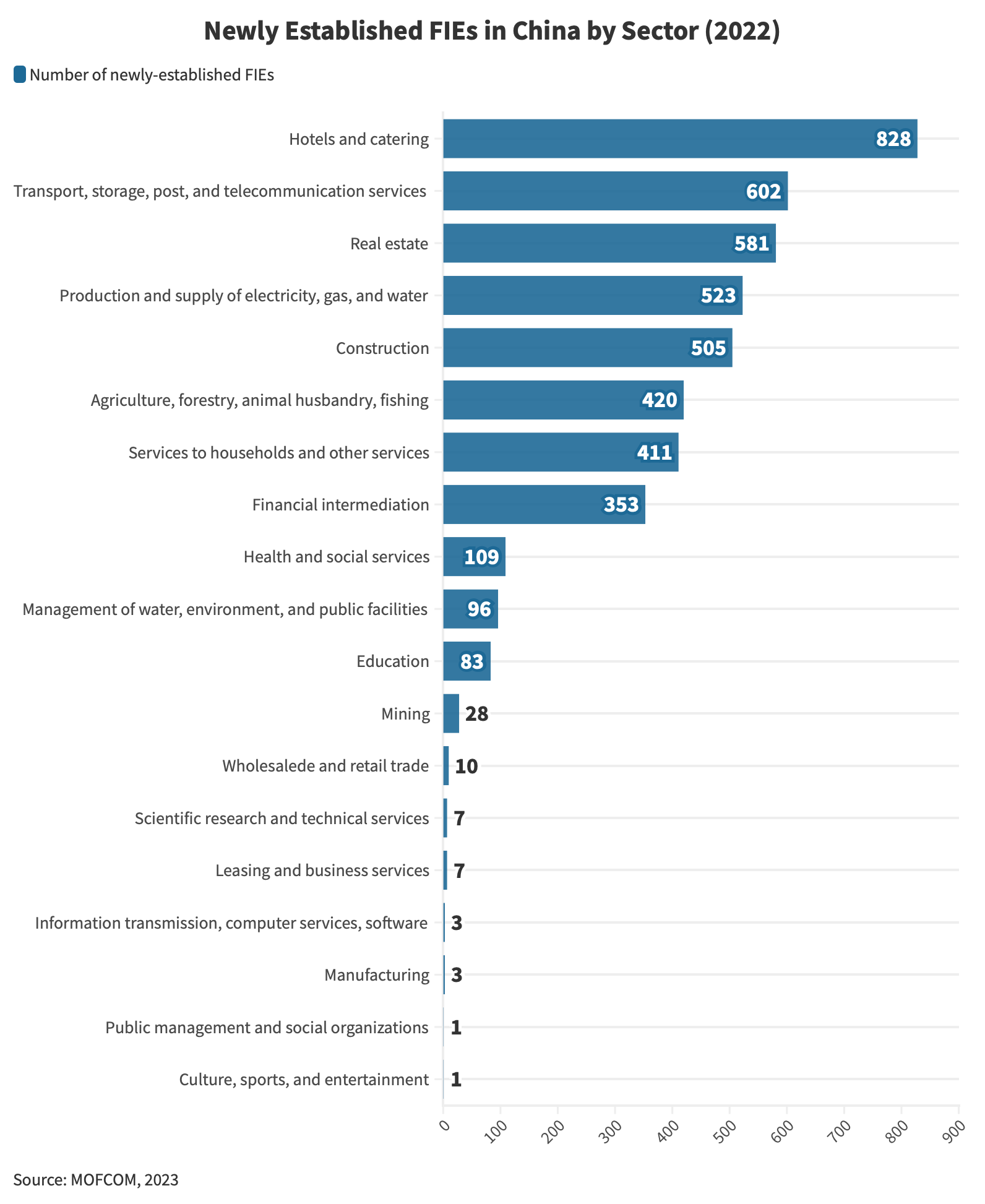

Was die Verteilung auf die Provinzen anbelangt, so entfiel der höchste Anteil an neu gegründeten ausländischen Direktinvestitionen im Jahr 2022 auf Guangdong, Shanghai und Jiangsu mit 13.365, 4.359 bzw. 3.303. Sie waren auch die Regionen mit der höchsten Konzentration des realisierten FDI-Wertes, wie die folgende Abbildung zeigt.

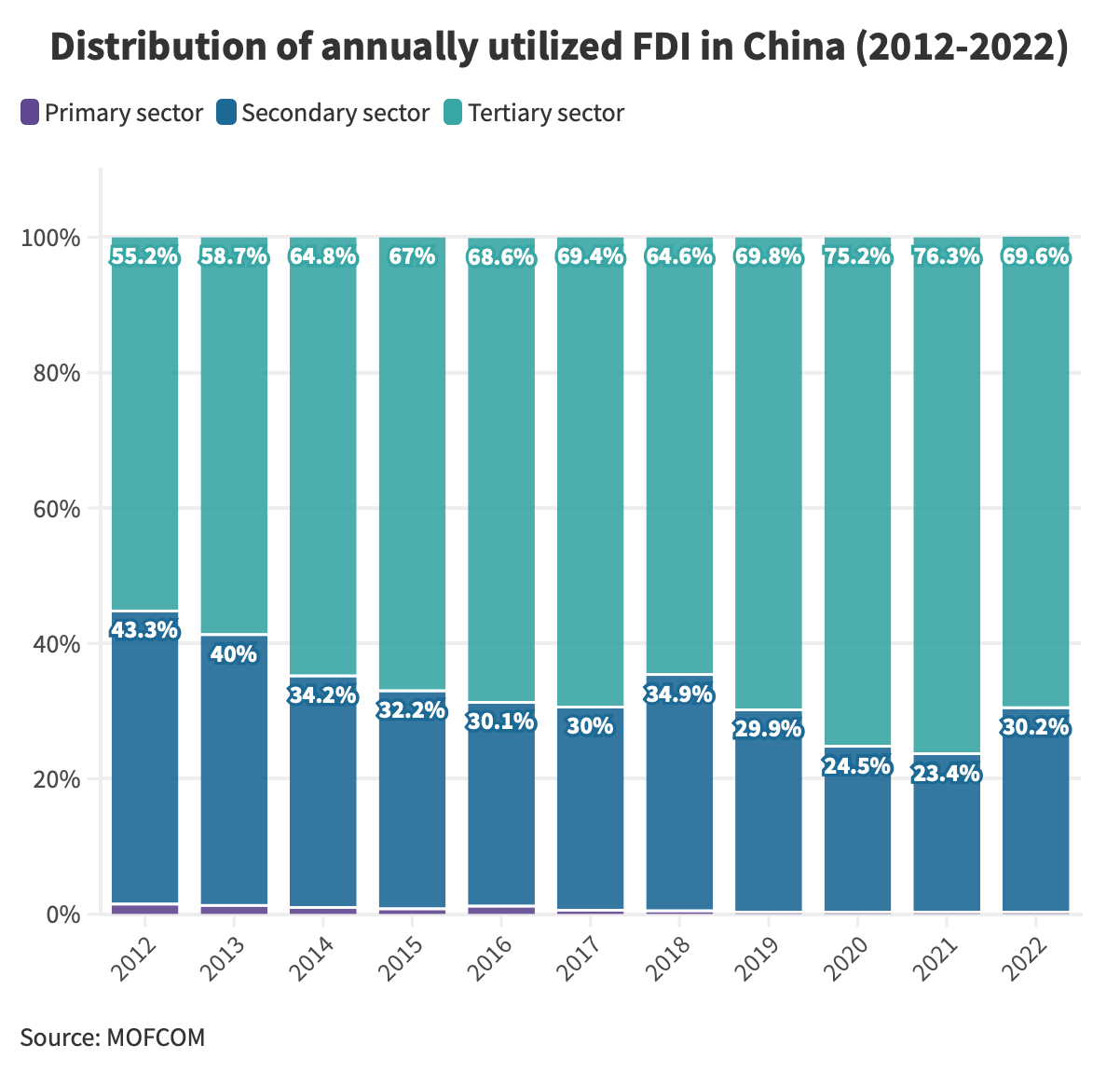

Verteilung der ausländischen Direktinvestitionen nach Branchen und Sektoren

Im Jahr 2022 war bei den ausländischen Direktinvestitionen in China ein gewisses Maß an Diversifizierung zwischen den Branchen zu beobachten. Neu gegründete ausländische Direktinvestitionen in der Tertiärindustrie nahmen mit 87,1 Prozent die Spitzenposition ein. Der Beitrag der Primär- und Sekundärindustrie war mit 0,9 % bzw. 12 % minimal. Dieses Muster spiegelte sich in den realisierten ADI-Werten wider, die 69,6 %, 30,2 % bzw. 0,3 % ausmachten.

Dieser Trend unterstreicht die wachsende Bedeutung dienstleistungsorientierter Bereiche im Einklang mit der sich entwickelnden Wirtschaftsdynamik Chinas, wobei die wichtigsten Empfänger von Investitionsströmen die folgenden Sektoren umfassen:

- Verarbeitendes Gewerbe;

- Leasing und Unternehmensdienstleistungen;

- Wissenschaftliche Forschung und technologische Dienstleistungen;

- Informationsübertragung;

- Software- und IT-Dienstleistungen;

- Groß- und Einzelhandel;

- Immobilien; und

- Finanzen.

Fokus auf fortschrittliche Fertigung und modernen Dienstleistungen

Chinas strategische Verschiebung hin zu einer qualitativ hochwertigen industriellen Entwicklung scheint die Zuflüsse ausländischer Direktinvestitionen erheblich beeinflusst zu haben, indem sie in fortschrittliche Sektoren wie die pharmazeutische Produktion, die Herstellung elektronischer Daten und die Automobilproduktion gelenkt wurden. Gleichzeitig verzeichnen produktive Dienstleistungsbranchen wie Finanzdienstleistungen, Informationsdienste sowie Forschung und Entwicklung (FuE) einen Anstieg der ausländischen Direktinvestitionen. Diese Abkehr von der traditionellen Low-End-Fertigung unterstreicht das Engagement Chinas für die Förderung von Innovationen und die Aufwertung seiner Industrielandschaft.

Betrachtet man die High-Tech-Branche, so ergibt sich folgendes Bild:

- Die Investitionen in die High-Tech-Fertigung beliefen sich auf 182,1 Millionen US-Dollar, was einen Anteil von 2,2 Prozent an der Gesamtsumme ausmacht. und

- Investitionen in Hightech-Dienstleistungen beliefen sich auf 501,4 Millionen US-Dollar und machten damit beachtliche 26 Prozent des Gesamtbetrags aus – also den größten Anteil.

Im Zuge der schrittweisen Öffnung des verarbeitenden Gewerbes bemüht sich China auch aktiv um die Liberalisierung der modernen Dienstleistungsbranchen Der 14. Fünfjahresplan bietet einen systematischen Rahmen für die Öffnung von Sektoren wie Telekommunikation, Internet und Kultur. Pilotinitiativen, die die erfolgreiche Implementierungen in Freihandelszonen (FTZs) widerspiegeln, sollen den Weg für eine landesweite Einführung ebnen – ein entscheidender Schritt in Chinas Entwicklung hin zu einer dienstleistungsorientierten Wirtschaft.

Wie will China in Zukunft ausländische Investitionen anziehen?

Im August 2023 veröffentlichte der chinesische Staatsrat eine neue Reihe von Stellungnahmen zur Förderung ausländischer Direktinvestitionen. Diese Maßnahmen mit insgesamt 24 Vorschlägen beziehen sich auf Schlüsselbereiche zur Verbesserung des Geschäftsumfelds für ausländische Unternehmen und Investoren und geben einen Einblick in die Pläne der Regierung, ein integrativeres, transparenteres und förderlicheres Umfeld zu schaffen, um ausländische Investitionen in China anzuziehen, zu halten und gleiche Chancen zu bieten.

Zu den vorrangigen Aufgaben gehören:

- Schwerpunkt auf Schlüsselsektoren: Förderung von Auslandsinvestitionen in wichtigen Forschungs- und Technologiebereichen wie Biomedizin und Pharmazeutik, um die Entwicklung innovativer Produkte und Dienstleistungen zu unterstützen.

- Diversifizierung der Investitionskanäle: Ermutigung qualifizierter Investoren zur Gründung von Investmentgesellschaften und regionalen Hauptquartieren und Unterstützung von Programmen wie der Qualified Foreign Limited Partnership (QFLP), um ausländische Unternehmen und Investoren anzuziehen..

- Unterstützung für grüne Energie: Stärkere Unterstützung ausländischer Unternehmen beim Verbrauch von Ökostrom, Förderung des Ökostromverbrauchs und Erleichterung der Teilnahme an Ökostromzertifikaten und am provinzialübergreifenden Ökostromhandel.

- Gleichberechtigte Teilnahme am öffentlichen Beschaffungswesen: Sicherstellung der gleichberechtigten Beteiligung ausländischer Unternehmen am öffentlichen Beschaffungswesen, Überarbeitung der Beschaffungsgesetze und Klärung der Standards für “in China hergestellte” Waren.

- Schutz der Rechte an geistigem Eigentum (IPR): Stärkung des Schutzes der Rechte an geistigem Eigentum durch Verfeinerung der Verwaltungssysteme für Patentverletzungsstreitigkeiten, Verbesserung der Durchsetzung und entschlossenes Vorgehen gegen Verletzungen dieser Rechte.

- Vereinfachte Visa- und Aufenthaltsverfahren: Erleichterung der Visums- und Aufenthaltsverfahren für ausländische Arbeitnehmer, insbesondere für Führungskräfte und Techniker, um qualifizierte internationale Talente anzuziehen und zu halten..

- Effizienter grenzüberschreitender Datentransfer: Bewältigung der Herausforderungen im Zusammenhang mit dem grenzüberschreitenden Datentransfer durch die Einrichtung “grüner Kanäle” für qualifizierte ausländische Unternehmen, die Durchführung von Sicherheitsbewertungen und die Einführung einer Liste von “allgemeinen Daten”, die frei übertragen werden können.

Bei diesen Vorschlägen handelt es sich nicht nur um spekulative Ideen, sondern einige haben sich bereits in konkrete Maßnahmen verwandelt. Im Oktober 2023 hat die Regierung konkrete Schritte unternommen und eine Reihe neuer Verordnungsentwürfe veröffentlicht, die darauf abzielen, die Beschränkungen für den grenzüberschreitenden Datentransfer (CBDT) für ausländische Unternehmen und multinationale Konzerne zu lockern.

Gleichzeitig hat sich die Regierung aktiv um eine Vereinfachung der Visumbeantragung bemüht und mit mehreren Ländern (u. a. der EU, Malaysia und Singapur) einseitig befristete visafreie Vereinbarungen getroffen.

Diese Initiativen spiegeln nicht nur den gegenwärtigen Stand der Proaktivität Chinas wider, sondern geben auch einen Ausblick auf die zukünftige Entwicklung des Investitionsumfelds des Landes. Wenn sich diese Veränderungen durchsetzen, ebnen sie den Weg für ein noch günstigeres Umfeld für globale Investoren.

- Previous Article German Chamber’s Business Confidence Survey 2023/24: Key Findings

- Next Article China gewährt Irland einseitige Visafreiheit und vertieft bilaterale Beziehungen