El mercado laboral en China en 2026: reajuste salarial, movilidad y el nuevo mapa del talento

El mercado laboral de China en 2026 se caracteriza por la moderación salarial, la contratación selectiva y una planificación de la plantilla cada vez más estratégica. En lugar de un crecimiento salarial generalizado o una contratación impulsada por la expansión e , los empleadores se enfrentan a un panorama marcado por la concentración de competencias, la presión demográfica y las dinámicas diferenciadas de las ciudades. Comprender estos cambios es fundamental para desarrollar estrategias de contratación resilientes y conformes a la normativa en el año que viene.

El mercado laboral chino en 2026 prima la precisión sobre la escala: las decisiones de contratación dependen ahora de la importancia del puesto, la estrategia de ubicación y la estructura de la plantilla a largo plazo. La presión salarial se concentra cada vez más en habilidades, ciudades y funciones específicas.

A medida que China entra en 2026, su mercado laboral se asienta en un periodo de ajuste marcado por un crecimiento más lento, presiones demográficas estructurales y una mentalidad empresarial más cautelosa. Para las empresas con inversión extranjera (FIEs), este cambio tiene importantes implicaciones: la contratación se está volviendo más selectiva, el crecimiento salarial más diferenciado y la planificación de la plantilla cada vez más ligada a consideraciones de ubicación y riesgo, en lugar de solo a objetivos de expansión.

Aunque los titulares suelen oscilar entre el optimismo y el pesimismo, la realidad subyacente del mercado laboral chino es más matizada. Los costes no están bajando, pero tampoco están subiendo de manera uniforme. La movilidad del talento no ha desaparecido, pero se ha vuelto más deliberada. Y el dominio tradicional de las ciudades de primer nivel está dando paso gradualmente a un panorama de talento más complejo y que abarca múltiples ciudades.

Comprender estas dinámicas es esencial para las empresas que tomen decisiones de contratación e inversión en China en 2026.

Tendencias salariales: moderación con focos de presión

Uno de los conceptos erróneos más comunes sobre el mercado laboral chino es que un crecimiento económico más lento se traduce automáticamente en una disminución de los costes laborales. En realidad, 2026 se perfila como un año de moderación salarial más que de contracción salarial. El crecimiento salarial se ha desacelerado claramente con respecto al periodo prepandémico, pero no se ha invertido, y la dirección del cambio varía significativamente según el puesto, la función y la ciudad.

Esta moderación se aprecia sobre todo en las ciudades de primer nivel y en los sectores maduros, donde los niveles salariales ya son relativamente altos. En muchos puestos de oficina, especialmente en funciones administrativas, de apoyo y de dirección de nivel medio, los aumentos del salario base se han estancado. Las empresas se muestran cada vez más cautelosas a la hora de comprometerse con ajustes generales y, en su lugar, optan por vincular la remuneración más estrechamente al rendimiento individual, la rentabilidad de la empresa y la importancia del puesto.

Los datos de encuestas recientes respaldan esta tendencia. Según el informe de la encuesta sobre dimisiones y ajustes salariales de 2026 de 51job, el 42,8 % de las empresas encuestadas aplicó aumentos salariales en 2025, lo que supone un ligero descenso con respecto al 44,8 % de 2024. La tasa media de ajuste también se redujo ligeramente, pasando del 4,3 % en 2024 al 4,1 % en 2025. De cara al futuro, las empresas encuestadas prevén un mayor ajuste presupuestario , y se espera que el aumento salarial medio baje ligeramente hasta situarse en torno al 4,0 % en 2026, a medida que las empresas adopten una visión más conservadora sobre el crecimiento de los ingresos y los márgenes.

Al mismo tiempo, la presión salarial no ha desaparecido, sino que se ha concentrado más. Los puestos relacionados con la transformación tecnológica, la fabricación avanzada, el cumplimiento normativo y la gestión del riesgo operativo siguen ofreciendo primas notables. La demanda sigue siendo especialmente fuerte para puestos relacionados con la IA, ingenieros con experiencia y profesionales capaces de desenvolverse en entornos normativos complejos o multifuncionales. Incluso en un mercado de contratación más lento, estas competencias siguen siendo escasas.

Esto ha dado lugar a un entorno salarial más polarizado. Aunque el crecimiento salarial medio parece modesto a nivel macro, las empresas que compiten por talento de alto valor siguen enfrentándose a una presión al alza, especialmente al contratar a profesionales con experiencia o al localizar puestos que antes ocupaban expatriados. La misma encuesta de 51job muestra que, en 2025, los empleados en puestos técnicos de I+D y de habilidades profesionales recibieron aumentos salariales medios del 5,3 %, significativamente superiores a los de otros grupos funcionales.

Se observa una divergencia similar entre la mano de obra de cuello azul y la de cuello blanco. Los salarios de los trabajadores de cuello azul siguen estando muy influidos por las condiciones locales de la oferta de mano de obra, los ajustes del salario mínimo y la disponibilidad de horas extras. En varias regiones, los aumentos del salario mínimo impulsados por las políticas siguen respaldando el crecimiento de los ingresos en el extremo inferior del mercado laboral. Los datos de la encuesta indican que los empleados de primera línea y del sector servicios experimentaron aumentos salariales medios del 4,1 % en 2025, una tendencia estrechamente vinculada a las políticas nacionales que promueven el crecimiento de los ingresos entre los trabajadores cualificados y de primera línea. La remuneración de los empleados de oficina, por el contrario, está cada vez más determinada por la especificidad del puesto y la escasez de competencias, más que por la dinámica general del mercado.

Cabe destacar que las tasas de ajuste salarial en las diferentes ciudades disminuyeron ligeramente en 2025 con respecto al año anterior, y las nuevas ciudades de nivel 1 registraron aumentos medios de alrededor del 4,1 %, en gran medida en línea con las ciudades de nivel 1 ya consolidadas. Esta convergencia refleja tanto las presiones de costes en los centros emergentes como una mayor disciplina en la gestión de la remuneración a nivel nacional.

Para los empleadores, el principal reto en 2026 no es, por lo tanto, gestionar la inflación salarial de forma generalizada, sino identificar dónde persiste la presión salarial y dónde se ha aliviado. A medida que los presupuestos para aumentos salariales se reducen aún más, las estrategias de RR. HH. evolucionan en consecuencia. Las empresas están dando prioridad a los incentivos diferenciados frente a los ajustes uniformes, concentrando los recursos en puestos de alto valor con un impacto demostrado. Los resultados de la encuesta de 51job.com sugieren que los «aumentos salariales diferenciados basados en el rendimiento» y los «ajustes preferenciales para los empleados clave» se han convertido en los dos enfoques más adoptados, seleccionados por el 45,7 % y el 40,7 % de las empresas, respectivamente. Por el contrario, solo una pequeña minoría de empresas sigue recurriendo a ajustes uniformes y generales.

Mientras tanto, las medidas no monetarias, como las prestaciones flexibles, unas trayectorias de desarrollo profesional más claras y una mejor comunicación de los resultados, están desempeñando un papel más importante a la hora de mantener el compromiso cuando el crecimiento salarial es limitado.

| Tendencias en el ajuste salarial en China | |

| Año | Tasa media de ajuste salarial |

| 2024 | 4,3 % |

| 2025 | 4,1 % |

| 2026 (est.) | 4,0 % |

Fuente: 51Job.com

| Aumento salarial medio por sector | |||

| Sector | 2024 | 2025 | 2026 (est.) |

| Alta tecnología | 5,2 % | 4,9 % | 4,9 % |

| Productos farmacéuticos y atención sanitaria | 4,8 % | 4,4 % | 4,3 % |

| Fabricación | 4,4 % | 4,3 % | 4,3 % |

| Energía y productos químicos | 4,6 % | 4,3 % | 4,4 % |

| Bienes de consumo | 4,5 % | 4,1 % | 4,0 % |

| Automoción | 4,3 % | 4,1 % | 4,1 % |

| Comercio / Mayorista y minorista | 4,3 % | 4,0 % | 4,0 |

| Transporte / Logística | 4,2 % | 4,0 % | 4,0 % |

| Restauración / Hoteles / Turismo | 4,0 % | 3,7 % | 3,7 % |

| Servicios financieros | 3,8 % | 3,5 % | 3,2 % |

| Cultura / Educación / Medios de comunicación | 3,2 % | 3,0 % | 3,0 % |

| Inmobiliario | 3,1 % | 2,9 % | 2,8 % |

Fuente: 51Job.com

Movilidad del talento: del oportunismo a la selectividad

La cultura del cambio frecuente de empleo en China ha experimentado un cambio notable desde los años de máxima movilidad a finales de la década de 2010 y el repunte inmediato tras la pandemia. Si bien la movilidad laboral sigue siendo una característica definitoria del mercado, se ha vuelto más selectiva y consciente de los riesgos.

En 2024 y 2025, muchos empleados priorizaron la seguridad laboral frente al rápido ascenso, especialmente en las grandes ciudades, donde se intensificó la competencia por la contratación y los despidos en determinados sectores modificaron las expectativas. Esta tendencia no se ha revertido de cara a 2026. Para un amplio segmento de la población activa de , especialmente los profesionales en la mitad de su carrera, la estabilidad, la reputación del empleador y las perspectivas de desarrollo a largo plazo tienen ahora más peso que las ganancias salariales a corto plazo.

| Tasa de cambio de empleo de los trabajadores en China | |

| Año | Tasa de cambio de empleo |

| 2023 | 16,5 % |

| 2024 | 15,3 % |

| 2025 | 14,8 |

Fuente: 51Job.com

Dicho esto, la movilidad no ha desaparecido, sino que simplemente se ha segmentado más. Los empleados con competencias alineadas con las áreas de crecimiento, en particular la IA, la transformación digital y la fabricación avanzada, siguen estando más dispuestos a cambiar de trabajo, buscando a menudo puestos que ofrezcan tanto una remuneración más alta como mejores perspectivas de desarrollo. Para estos candidatos, el mercado sigue premiando el cambio, aunque con un mayor escrutinio de la credibilidad del empleador y la sustancia del puesto.

Los patrones sectoriales ponen aún más de relieve esta divergencia. Los sectores de servicios orientados al consumidor, como la restauración, la hostelería y el turismo, siguen registrando la mayor rotación, con una tasa de abandono del 16,5 % en 2025, solo ligeramente inferior a la del año anterior. El sector manufacturero le sigue de cerca con un 15,7 %, lo que refleja la continua modernización industrial, la optimización de las líneas de producción y la reestructuración de la mano de obra en un contexto de digitalización y presiones relacionadas con el «doble objetivo de carbono». Si bien la demanda de técnicos cualificados se ha fortalecido, los puestos de producción de primera línea siguen enfrentándose a una mayor rotación. El sector inmobiliario, aunque registra un ligero descenso con respecto a 2024, sigue bajo presión, con una tasa de rotación del 15,4 %, a medida que persisten la consolidación del sector y la optimización de personal. Por el contrario, el transporte, la logística y los sectores relacionados experimentaron la mejora más pronunciada en la estabilidad de la plantilla en 2025, con una caída de la rotación de personal de 1,4 puntos porcentuales respecto al año anterior. Esta tendencia refleja la maduración de las redes logísticas y el uso creciente de modelos de empleo flexibles, que en conjunto están contribuyendo a ecosistemas de empleo más resilientes en estas industrias.

Esta divergencia tiene importantes implicaciones para los empleadores. El riesgo de rotación ya no se distribuye de manera uniforme entre la plantilla. En cambio, se concentra en funciones y categorías de competencias específicas. Las empresas que no aborden las trayectorias de desarrollo y la claridad de funciones para el talento de alto valor pueden experimentar rotación incluso en un mercado laboral por lo demás estable, mientras que aquellas que confían en aumentos salariales generalizados pueden encontrarse con rendimientos decrecientes.

La ecuación cambiante de los niveles de las ciudades

Quizás el cambio estructural más significativo en el mercado laboral chino sea el reequilibrio gradual del talento entre las ciudades. Si bien Pekín, Shanghái, Shenzhen y Cantón siguen siendo fundamentales para el ecosistema empresarial de la Ch , su predominio como lugares de contratación por defecto se cuestiona cada vez más.

Las ciudades de primer nivel siguen ofreciendo una amplia reserva de talento, servicios profesionales consolidados y una sólida infraestructura. Sin embargo, también conllevan unos costes laborales más elevados, una competencia más intensa por los profesionales cualificados y entornos de cumplimiento normativo y aplicación de la ley más estrictos. Para muchas empresas, especialmente aquellas con operaciones ya establecidas en China, la cuestión ya no es si operar en ciudades de primer nivel, sino qué funciones deben ubicarse realmente allí.

Al mismo tiempo, un grupo de «nuevas ciudades de primer nivel» y de sólidas ciudades de segundo nivel, entre las que se incluyen Chengdu, Hangzhou, Chongqing, Suzhou, Nanjing, Wuhan, Ningbo y otras, están atrayendo cada vez más la atención tanto de los empleadores como de quienes buscan empleo. Estas ciudades se benefician de una creciente cantera de talento universitario, de políticas locales favorables y de unos costes laborales generales más bajos, al tiempo que ofrecen un nivel de vida que resulta atractivo para los profesionales más jóvenes.

Para determinadas funciones, en particular las operaciones administrativas, los servicios compartidos, el soporte de ingeniería e incluso algunos puestos tecnológicos, estas ciudades ofrecen ahora un auténtico arbitraje de costes laborales sin las graves limitaciones de talento que antes se asociaban a las ubicaciones que no eran de primer nivel. Sin embargo, este arbitraje no es automático. El ahorro depende de unas expectativas realistas en cuanto a productividad, supervisión de la gestión y retención. Las empresas que trasladan funciones sin adaptar las estructuras de gestión o los procesos de cumplimiento suelen descubrir que las ventajas iniciales en materia de costes se erosionan con el tiempo.

En 2026, la planificación eficaz de la ubicación de la plantilla implicará cada vez más un enfoque multiciudad en lugar de un modelo de centro único.

La demografía y el creciente desajuste de competencias

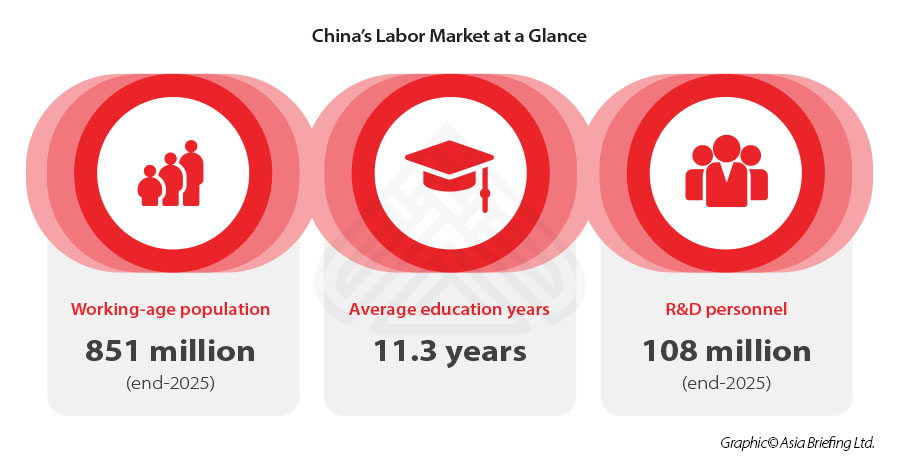

Detrás de esta dinámica de mercado se esconde un reto estructural a largo plazo: la transición demográfica de China. Aunque el país sigue contando con una de las mayores fuerzas de trabajo del mundo, con una población en edad de trabajar (entre 16 y 59 años) que rondará los 851 millones a finales de 2025, este grupo se está reduciendo gradualmente, mientras que la edad media de los trabajadores sigue aumentando. Al mismo tiempo, la demanda de la economía de capacidades técnicas, digitales y de gestión avanzadas se está acelerando, lo que crea una brecha cada vez mayor entre la oferta de mano de obra en términos agregados y la disponibilidad de competencias en la práctica.

Esto genera un desajuste creciente entre la oferta y la demanda de mano de obra. Por un lado, no hay escasez de trabajadores en términos agregados. Por otro lado, los empleadores señalan con frecuencia la dificultad para contratar a profesionales con las competencias específicas necesarias para manejar sistemas automatizados, gestionar entornos de cumplimiento normativo complejos o respaldar iniciativas de transformación digital.

A medida que China invierte fuertemente en automatización, robótica e inteligencia artificial, la demanda de operadores, ingenieros y directivos cualificados capaces de integrar la tecnología en los procesos empresariales sigue aumentando. Sin embargo, los sistemas de formación y reciclaje profesional aún no han alcanzado este ritmo de cambio. Para los empleadores, esto significa que la disponibilidad de mano de obra por sí sola ya no es un indicador fiable de la facilidad para contratar.

En este contexto, es probable que la competencia por las competencias se intensifique, incluso si el crecimiento general del empleo sigue siendo moderado.

Qué significa esto para los empleadores en 2026

En conjunto, estas tendencias apuntan a un mercado laboral que premia la precisión más que la escala. Las estrategias de contratación en 2026 deben ser localizadas, específicas para cada puesto y estar alineadas con evaluaciones realistas tanto de los costes como de los riesgos. Las estrategias de remuneración deben reflejar la moderación del mercado, sin dejar de ser lo suficientemente flexibles como para hacer frente a la escasez real de competencias. La planificación de la plantilla debe anticipar patrones de rotación desiguales en lugar de basarse en medias históricas.

Y lo que es más importante, la contratación sostenible tiene cada vez más que ver con la estructura que con la rapidez. Las empresas que invierten en un diseño claro de los puestos, marcos de empleo que cumplan con la normativa y una planificación cuidadosa de la ubicación están mejor posicionadas para desenvolverse en el cambiante entorno laboral de China que aquellas que se centran únicamente en el ahorro de costes a corto plazo o en la expansión rápida.

En un mercado marcado por el ajuste más que por la aceleración, una estrategia disciplinada de personal se ha convertido en una ventaja competitiva.

(Este artículo se publicó originalmente en la revista China Briefing: Tendencias laborales y gestión de riesgos en China 2026; se puede descargar de forma gratuita).

Dezan Shira & Associates en español

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article ¿Sigue siendo la WFOE la estructura societaria adecuada en China en 2026?

- Next Article