Focus sulle tasse: F&A di società cinesi da parte di investitori stranieri

Per quanto riguarda le F&A di società cinesi da parte degli investitori stranieri, nel giugno 2009, il Ministero del Commercio ha promulgato le “Disposizioni per le Fusioni e le Acquisizioni delle Aziende nazionali da parte di investitori stranieri”(Ordine No. 6, Disposizioni F&A)”, che si occupa delle quote e delle attività di acquisizione delle imprese cinesi da parte degli investitori stranieri. Le Disposizioni F&A riguardano i seguenti tipi di operazioni:

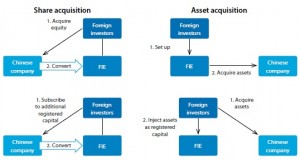

Acquisizione quota

-

Acquisizione di partecipazione in una società cinese e la sua conversione in FIE (Foreign Invested Enterprise)

-

Sottoscrizione di un aumento del capitale registrato nella società cinese e la conversione della stessa in FIE.

Acquisizione di beni

-

Costituzione di una nuova FIE e l’acquisizione delle attività di una società cinese; oppure

-

Acquisizione delle attività di una società cinese da parte dell’investitore straniero e l’inserimento di tali attività nel capitale di una FIE

In un’acquisizione di quota azionaria, la FIE costituita eredita di conseguenza i diritti e i debiti della società cinese. In un’acquisizione di beni, la compagnia obbiettivo manterrà i suoi diritti e i suoi debiti.

Implicazioni fiscali della cessione delle quote

Secondo le Disposizioni F&A, nel determinare il prezzo della transazione di beni o azioni, le parti dovrebbero utilizzare i risultati della valutazione fatta da un’agenzia che si occupa della valutazione patrimoniale secondo il diritto cinese, adottando metodi di valutazione accettati a livello internazionale. Le quote o le attività non possono essere cedute ad un prezzo significativamente inferiore rispetto ai risultati della valutazione.

Trattamento CIT (Corporate Income Tax) sui Trasferimenti di Quote e Attività

Secondo la legge sulla China’s Corporate Income Tax (CIT), che si applica sia alle imprese nazionali che a quelle a partecipazione straniera, i proventi derivanti dalla cessione di partecipazioni e di attività (entrambi fissi e intangibili) sono soggetti alla CIT. Il reddito imponibile è pari al reddito lordo (cioè il prezzo della transazione) detratto dal valore netto delle azioni o delle attività.

- Reddito Imponibile = Reddito lordo – Valore netto delle azioni o attività

Per le imprese residenti, si applica la CIT ad un tasso standard pari al 25%, per le imprese non residenti, l’aliquota ritenuta alla fonte a titolo di imposta sui redditi di capitale è del 10%. Le leggi per l’attuazione della CIT prevedono inoltre che, in fase di ristrutturazione, gli utili o le perdite derivanti dalla cessione delle attività dovrebbero essere riconosciuti al momento della transazione, e la base imponibile delle attività deve essere nuovamente determinata in relazione al prezzo della transazione.

Redditi derivanti dai Trasferimenti delle Azioni

Per quanto riguarda i redditi derivanti dalla cessione di azioni, la “Comunicazione su alcune questioni riguardanti il miglioramento della legge CIT (guoshuihan [2010] No. 79)” promulgata nel febbraio 2010, specifica ulteriormente che tale reddito deve essere riconosciuto come reddito imponibile quando l’accordo per la cessione delle azioni sarà entrato in vigore e le procedure per la modifica della struttura delle azioni saranno state completate.

Il reddito imponibile corrisponde ai proventi derivanti dalla cessione di azioni detratte dall’originario costo per l’ottenimento della partecipazione:

Reddito imponibile = proventi da cessione del patrimonio netto-costo originale per ottenere la partecipazione

Gli utili non distribuiti della società target (ad esempio i profitti non distribuiti) non possono essere detratti dal ricavato.

Perdite derivate dalla cessione delle azioni

Nel marzo 2011, la SAT ha pubblicato le “Misure per la detrazione della Corporate Income Tax (CIT) sulle perdite di attività da parte delle imprese (Annuncio SAT [2011] No. 25)”, che prevedono che le perdite patrimoniali reali (vale a dire, le perdite ragionevoli accumulate durante il processo di cessione delle attività, tra cui le partecipazioni e le attività materiali e immateriali) sono deducibili nell’esercizio in cui si verificano.

Imposta sul valore aggiunto

Le attuali norme cinesi sull’imposta sul valore aggiunto (IVA), stabiliscono che le organizzazioni e gli individui impegnati nella vendita di beni, di elaborazione e di servizi di riparazione e nell’importazione di beni in Cina, siano soggetti all’IVA. Come tale, il trasferimento del patrimonio netto è al di fuori del campo di applicazione della IVA, ma la cessione delle attività fisse e le rimanenze sono soggette ad IVA in base al loro valore di mercato.

Nel 2011, l’annuncio rilasciato [2011]No.13 in cui la SAT afferma che il trasferimento di intere o parziali immobilizzazioni materiali in tutte le forme di ristrutturazione delle attività, incluse le fusioni, sono esenti dall’IVA se le attività sono trasferiti insieme a tutti i diritti del relativo creditore, passività e manodopera. L’annuncio [2012] No.55 prevede inoltre che, per quanto riguarda il trasferimento totale degli assets (dove tutte le attività, le passività e la manodopera vengono trasferite), il saldo attivo IVA inutilizzato di colui che trasferisce, può essere trasmesso a colui che riceve il trasferimento se entrambi sono pagatori generali dell’IVA e le procedure di de-registrazione fiscale sono state completate.

Imposta locale sulle attività produttive

Un’imposta locale sulle attività produttive del 5% sarà applicata al trasferimento dei beni immateriali come i diritti d’autore, i marchi e i brevetti in base al valore equo di mercato. Tuttavia, i trasferimenti di tecnologia possono essere esenti da tale tassa. Secondo l’annuncio della SAT [2011] No.51, il trasferimento di intere o parziali immobilizzazioni materiali in tutte le forme di ristrutturazione delle attività, incluse le fusioni, sono fuori dal campo di applicazione dell’imposta locale sulle attività produttive, se le attività sono trasferite insieme a tutti i diritti del relativo creditore, le passività e la manodopera. Il trasferimento dei beni immobili e dei relativi diritti di utilizzo del suolo saranno esenti dall’imposta locale sulle attività produttive.

Imposta sull’Apprezzamento del Terreno

Gli utili derivanti dalla cessione dei diritti di utilizzo del territorio di proprietà dello stato, dei palazzi e dei relativi servizi, sono soggetti all’imposta sull’apprezzamento del terreno in base all’ammontare dell’apprezzamento. Le aliquote variano dal 30% al 60%.

Imposta di bollo

Un’imposta di bollo che va dallo 0,03% allo 0,05% colpisce la quota o il prezzo di trasferimento delle attività sia per i venditori che per gli acquirenti.

Dezan Shira & Associates, società di consulenza specializzata nell’assistenza agli investimenti diretti esteri nei paesi dell’Asia Emergente, è la più grande società di consulenza contabile e fiscale a partecipazione italiana in Asia.

Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com, visitare il sito: https://www.dezshira.com/it/, o scaricare la brochure della società.

Per rimanere aggiornati sugli ultimi trend degli investimenti e dei business in Cina, iscrivetevi a The China Advantage, il nostro servizio complementare di aggiornamento riguardo notizie, commenti, guide e risorse multimediali

- Previous Article Costituire una Trading Company in Cina

- Next Article La Cina elimina i dazi di importazione per le principali attrezzature tecniche