Die führenden Trends im chinesischen Dienstleistungssektor nach der Beeinträchtigung durch COVID-19

Der Dienstleistungssektor Chinas ist der wichtigste Motor für das Wirtschaftswachstum des Landes und die Grundlage für die nächste Entwicklungsstufe. Wie andere Bereiche der chinesischen Wirtschaft wurde er jedoch durch den COVID-19-Ausbruch gestört – mit potenziell weitreichenden Folgen für seine künftige Entwicklung.

Von Ende Januar bis Mitte April wurde ein Großteil der chinesischen Wirtschaft aufgrund von Sperrmaßnahmen zur Bekämpfung des Coronavirus stillgelegt. Dienstleistungsanbieter – seien es Rechtsanwälte, Pädagogen oder Programmierer – mussten sich auf ferngesteuerte Arbeitsvereinbarungen einstellen, und auch die Verbrauchsmuster bei den Dienstleistungen selbst erfuhren plötzliche Veränderungen.

Seitdem hat sich die chinesische Wirtschaft stabilisiert, und viele Dienstleistungsbranchen mussten angesichts der anhaltenden Pandemie auf inzwischen andauernde Unterbrechungen reagieren. In dem Maße, wie sich die Konsumgewohnheiten ändern, beschleunigt sich der Drang zu einer stärkeren Digitalisierung. In diesem Artikel untersuchen wir Chinas Dienstleistungssektor und einige der Störungen und Möglichkeiten, die COVID-19 in wichtigen Teilsektoren eingeführt hat.

Chinas Dienstleistungssektor im Überblick

Chinas historisches Wachstumswunder der letzten vier Jahrzehnte war in erster Linie dem verarbeitenden Gewerbe zu verdanken, das im Zuge der Öffnung des Landes für die Exportmärkte von einem enormen Angebot an kostengünstigen Arbeitskräften profitierte. Jetzt, da die Arbeits- und Grundstückskosten steigen und die Arbeitskräfte zunehmend gut ausgebildet sind, wandelt sich China zu einer nachhaltigeren postindustriellen Dienstleistungs- und konsumorientierten Wirtschaft.

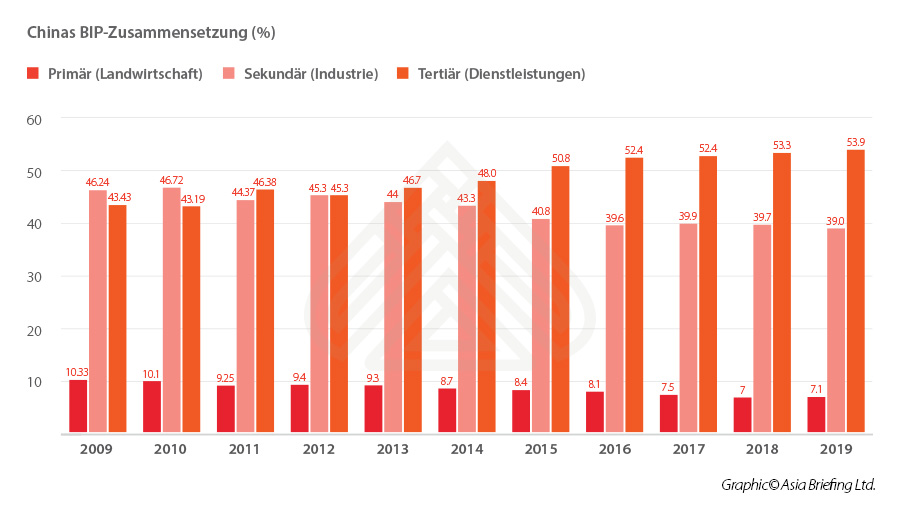

Während sich das Wachstum des chinesischen Fertigungssektors in den letzten zehn Jahren verlangsamte, wuchs der Dienstleistungssektor schneller. Im Jahr 2009 machte der Dienstleistungssektor 43,4 Prozent des chinesischen BIP aus, während er im Jahr 2019 53,9 Prozent des BIP ausmachte. Dementsprechend leistet der Dienstleistungssektor einen überproportionalen Beitrag zum Wachstum Chinas – 2019 war er für 59,4 Prozent des Gesamtwachstums verantwortlich.

Dennoch wächst Chinas Dienstleistungssektor zwar von Jahr zu Jahr stetig, bleibt aber weiterhin hinter den voll entwickelten Volkswirtschaften zurück. In den USA zum Beispiel machte der Dienstleistungssektor 2019 über 77 Prozent des BIP aus, während er in Japan 69 Prozent ausmachte.

Im Inland gibt es große Unterschiede in der Größe des Dienstleistungssektors, die in erster Linie auf dem Entwicklungsstand einer bestimmten Region beruhen. In Peking und Shanghai beispielsweise – zwei der am weitesten entwickelten Städte Chinas – betrug der Anteil des Dienstleistungssektors im Jahr 2019 83,1 Prozent bzw. 72,7 Prozent des BIP. In Wuhan und Qingdao – große, aber weniger entwickelte Städte – hatte der tertiäre Sektor im selben Jahr einen Wert von 53,3 Prozent bzw. 55,4 Prozent des BIP.

In einigen kleineren Städten, die von der Industrie abhängig sind, ist der Anteil des Dienstleistungssektors sogar noch geringer. In Foshan – einer mittelgroßen Stadt in Guangdong, Chinas Kernland der verarbeitenden Industrie – machte der Dienstleistungssektor 2019 nur 42,4 Prozent des BIP aus.

Vereinfacht ausgedrückt, haben wohlhabendere Regionen tendenziell einen stärkeren Dienstleistungssektor, da diese Industrien eine höhere Wertschöpfung erbringen als die verarbeitende Industrie und die Rohstoffgewinnung. Der Dienstleistungssektor benötigt auch hochgebildete und spezialisierte Arbeitskräfte – wie Rechtsanwälte, Buchhalter, Ärzte und Forscher – die höhere Löhne als die meisten Arbeiter erzielen. Darüber hinaus haben Haushalte mit einem höheren verfügbaren Einkommen eine größere Fähigkeit, Dienstleistungen vor Ort zu konsumieren, im Vergleich zu Herstellern, die oft auf Exportmärkte in Übersee angewiesen sind. Daher ist es keine Überraschung, dass Dienstleistungsbranchen wie Finanzen, professionelle Dienstleistungen, Informationstechnologie, Gesundheitswesen und Bildung in Chinas wohlhabendsten Städten am weitesten fortgeschritten sind.

Doch während der Dienstleistungssektor in den Städten der ersten und zweiten Reihe am stärksten ist, bieten die Städte der unteren Reihe das größte Wachstumspotenzial. Wirtschaftsplaner hoffen, dass sich in dem Maße, in dem die Städte des unteren Ranges allmählich ihre Produktionsvorteile an kostengünstige Alternativen wie Vietnam und Indien verlieren, auch in ihnen dienstleistungsorientierte Volkswirtschaften entwickeln werden, in denen Chinas gut ausgebildete jüngere Generationen arbeiten.

Chancen nach COVID-19

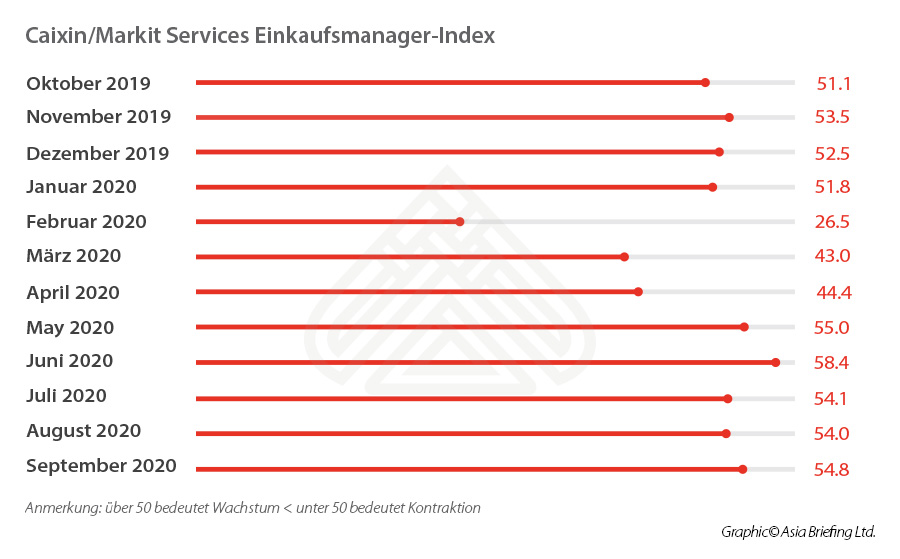

Der COVID-19-Ausbruch versetzte dem chinesischen Dienstleistungssektor inmitten der Abriegelung des Landes einen bedeutenden Schlag. Da wesentliche Teile der Wirtschaft stillgelegt wurden und Hunderte von Millionen Menschen zu Hause festsaßen, während China die Ausbreitung des Virus eindämmte, erlebte der Dienstleistungssektor einen vorübergehenden, aber erheblichen Abschwung. Im Februar – auf dem Höhepunkt der Abschottung in China – zeigte die Unternehmensumfrage von Caixin/Markit (die sich auf die Stimmung in kleineren, privaten Unternehmen konzentriert), dass der Einkaufsmanagerindex für Dienstleistungen (PMI) auf ein Allzeittief von 26,5 gefallen war, wobei jede Zahl unter 50 eine Kontraktion darstellt.

Seitdem hat sich die chinesische Wirtschaft weitgehend normalisiert. Der PMI der Caixin/Markit-Dienste stieg im September auf 54,8 und verzeichnete damit eine der höchsten Wachstumsraten der letzten zehn Jahre.

Seitdem hat sich die chinesische Wirtschaft weitgehend normalisiert. Der PMI der Caixin/Markit-Dienste stieg im September auf 54,8 und verzeichnete damit eine der höchsten Wachstumsraten der letzten zehn Jahre.

Der Ausbruch und seine anhaltenden Auswirkungen scheinen jedoch einige Industriezweige erheblich gestört zu haben, während sich die Entwicklung in anderen Industriezweigen verändert hat. In diesem Abschnitt befassen wir uns damit, wie der Dienstleistungssektor auf Marktveränderungen und Veränderungen im Verbraucherverhalten reagiert hat.

Einzelhandel und elektronischer Handel

COVID-19 hat sich sowohl darauf ausgewirkt, was Verbraucher kaufen, als auch darauf, wie und über E-Commerce-Plattformen Waren vertrieben werden. Chinesische Verbraucher gaben während der Abriegelung weniger aus, da sie auf ihr Zuhause beschränkt waren und mit wirtschaftlicher Unsicherheit konfrontiert waren. Im Januar und Februar beispielsweise gingen die Einzelhandelsumsätze im Vergleich zum Vorjahr um 20,5 Prozent zurück. Trotz dieses Einbruchs konnten die Online-Verkäufe von physischen Gütern im gleichen Zeitraum jedoch immer noch um drei Prozent zulegen, da die Verbraucher in Scharen zu den E-Commerce-Plattformen strömten.

Die Sperre führte zu einem enormen Anstieg der Online-Lebensmitteleinkäufe, wobei der Verkauf von Lebensmittelprodukten im Januar und Februar um 26,4 Prozent gegenüber dem Vorjahr zunahm. Teilweise als Folge von COVID-19 hat das Marktforschungsunternehmen iiMedia Research prognostiziert, dass der chinesische Online-Lebensmittelmarkt im Jahr 2020 um 62,9 Prozent auf 264 Milliarden RMB (37 Milliarden US-Dollar) an Einnahmen wachsen wird. Die Hema-Plattform von Alibaba, 7Fresh von JD.com und Pinduoduo dominieren derzeit den Online-Lebensmittelmarkt.

Während dagegen Lebensmittel und andere Produkte, die zu Hause bleiben, wie z.B. Fitnessgeräte, in die Höhe schnellten, ging der Verkauf von diskretionären Produkten wie Kleidung und Make-up stark zurück – ganz zu schweigen von so kostspieligen Produkten wie Autos. Zwar sind die Lockdown-Maßnahmen inzwischen größtenteils beendet, doch könnten diese Trends auch in Zukunft anhalten, da die chinesischen Verbraucher sich in einem wirtschaftlichen Abschwung befinden und ihre Konsumgewohnheiten entsprechend ändern.

Um die Ausbreitung des Virus zu minimieren, verwalten viele Wohnkomplexe nun ihre eigenen Abgabestellen für Lieferungen, anstatt sich von Kurieren direkt an die Wohnungstür des Kunden liefern zu lassen. In einigen Fällen schließen sich lokale Gemeinschaften zusammen, um Großbestellungen von Lebensmitteln aufzugeben.

Was ist Chinas Dual-Circulation-Strategie und warum sollten ausländische Investoren davon Kenntnis nehmen

Der Anstieg der Online-Lebensmitteleinkäufe hat das Kühlketten-Lieferkettenmanagement unter Druck gesetzt, da die Betreiber Schwierigkeiten haben, die Lieferungen und den Vertrieb frischer und verderblicher Produkte zu bewältigen. Angesichts dieser Herausforderung wenden sich E-Commerce-Betreiber der künstlichen Intelligenz (KI) zu, um effiziente Vertriebsstrategien zu entwickeln und mit lokalen Lebensmittelgeschäften zusammenzuarbeiten, um sicherzustellen, dass die Produkte frisch und schnell lieferbar sind.

In dem Bestreben, den Konsum anzukurbeln, kündigte die chinesische Regierung im April dieses Jahres Pläne zur Einrichtung von 46 neuen grenzüberschreitenden E-Commerce-Pilotzonen an – fast eine Verdoppelung der Gesamtzahl des Landes von 59 Pilotzonen. Beispiele für die neuen CBEC-Zonen sind u.a. Xiong’an New Area, Provinz Hebei; Jiangmen, Provinz Guangdong; Datong, Provinz Shanxi; Stadt Jilin, Provinz Jilin; und Chongzuo, Provinz Guangxi. Beispiele für die etablierten CBEC-Zonen sind u.a. Hangzhou, Provinz Zhejiang; Guangzhou und Shenzhen, Provinz Guangdong; Zhengzhou, Provinz Henan; Chengdu, Provinz Sichuan; und Xiamen, Provinz Fujian.

Grenzüberschreitende E-Commerce-Pilotzonen sind spezielle Jurisdiktionen, die den Außenhandel über E-Commerce-Plattformen fördern und Präferenzen wie Mehrwertsteuer- und Verbrauchssteuerbefreiungen sowie ermäßigte Körperschaftssteuersätze bieten. Mit mehr als 100 dieser Zonen sind ausländische Unternehmen, die über grenzüberschreitende E-Commerce-Plattformen verkaufen, besser in der Lage, Bestellungen im ganzen Land pünktlich auszuliefern, wodurch ihre Produkte im Vergleich zu denen, die auf traditionellen E-Commerce-Plattformen angeboten werden, wettbewerbsfähiger werden.

Live-Übertragung

Da sie nicht in Einkaufszentren und andere physische Geschäfte gehen konnten, um Produkte während der Sperrzeit zu testen, wandten sich chinesische Verbraucher an Live-Streaming-Plattformen, um Informationen über die zu kaufenden Produkte zu erhalten. Der Trend zu Live-Stream-Verkäufen war bereits vor dem Ausbruch stark – insbesondere in Branchen wie Mode und Make-up -, beschleunigte sich jedoch während der Abriegelung, als die Zuschauer Live-Streamern zuschauten, wie sie über ihr Leben diskutierten und Produkte ausstellten, oft stundenlang.

Nach Angaben des chinesischen Handelsministeriums gab es im ersten Quartal des Jahres über vier Millionen Live-Streaming-Sitzungen im E-Commerce, von denen viele auf Plattformen wie Taobao, Kuaishou und Pinduoduo stattfanden. Taobao berichtete, dass die Zahl der neuen Händler, die die Livestreaming-Funktion der Plattform nutzen, von Januar bis Februar um mehr als das Achtfache gestiegen ist.

Die meisten einflussreichen E-Commerce-Live-Streams werden von Internet-Beeinflussern, die als Key Opinion Leader (KOLs) bekannt sind, oder von Prominenten, die von einem Unternehmen für die Präsentation ihrer Produkte bezahlt werden, moderiert. Während des COVID-19-Ausbruchs nahmen Regierungsbeamte aus Provinzen wie Hubei und Shandong sogar an Live-Streaming-Sitzungen teil, um für lokale Produkte aus ihren Regionen zu werben. Auch ausländische Unternehmen beteiligten sich an der Aktion, wie z.B. das Luxusunternehmen Louis Vuitton, das im März seine erste Live-Streaming-Veranstaltung veranstaltete.

Neben der Präsentation und dem Verkauf von Produkten wurden Live-Streams zu einem beliebten Mittel für Benutzer, die während der Sperrzeit zu Hause festsaßen, um aktiv und gesellig zu bleiben. Mit Live-Streamern wurden so unterschiedliche Aktivitäten wie virtuelles Training, musikalische Performances, Videospiel-Turniere und Karaoke-Veranstaltungen durchgeführt, wobei oft auch soziale Aspekte einbezogen wurden, um dem Publikum die Teilnahme zu ermöglichen.

Branchenanalysten schätzen, dass Live-Stream-gesteuerte Verkäufe zwischen zwei und 10 Prozent der gesamten E-Commerce-Verkäufe ausmachen. Dies ist eine Zahl, die groß genug ist, dass Unternehmen Live-Streams in ihre breiteren E-Commerce-Strategien einbeziehen müssen, zumal sich die Verbraucher zunehmend in Richtung schöpfergetriebener Plattformen statt traditioneller Medien strömen.

Über den Direktverkauf hinaus werden Live-Streams jedoch zu einflussreichen Plattformen, um zu bestimmen, wie die Verbraucher ein bestimmtes Produkt im weiteren Sinne betrachten, da die durch Live-Streams verbreiteten Ansichten in der breiteren Verbraucherbasis verbreitet werden. Dies bedeutet, dass Live-Streams nicht nur für die Umwandlung von Direktverkäufen, sondern auch für den Aufbau eines Markenimages gesehen werden sollten. Ausländische Unternehmen, die sich für die Live-Streaming-Strategie des Marketings entscheiden, sollten Partnerschaften mit KOLs eingehen, die von der Zieldemografie des Unternehmens verfolgt werden und die Werte und den Lebensstil der Marke repräsentieren.

Online-Bildung

Die Online-Bildung in China hat in den letzten fünf Jahren einen Boom erlebt. Tatsächlich prognostizierten Marktforscher vor dem Ausbruch, dass der chinesische Markt für Online-Bildung und Bildungstechnologie um 12,3 Prozent wachsen und im Jahr 2020 435,8 Milliarden RMB (61,5 Milliarden US-Dollar) erreichen würde. Ein Großteil dieses Marktes bestand aus Zusatzausbildungen wie Prüfungsvorbereitung, Nachhilfeunterricht und Fremdsprachenunterricht.

Die erzwungene Schließung von Schulen und Universitäten aufgrund von COVID-19 führte jedoch zu einem raschen Wachstum des Online-Bildungsmarktes und legte erneut den Schwerpunkt auf Bildungstechnologien, die für den institutionellen Gebrauch bestimmt sind. Schulen und Universitäten waren gezwungen, online zu gehen und Lernsoftware u.a. für die Durchführung von Vorlesungen, die Verwaltung der Klassenteilnahme und die Durchführung von Online-Tests zu verwenden.

Da sich sowohl Pädagogen als auch Studenten während der Pandemie mit der Online-Bildung vertraut gemacht haben, wird sich der Einsatz von Bildungstechnologie (EduTech) in Zukunft wahrscheinlich weiter verbreiten. In zunehmendem Maße wird EduTech nicht nur für Fernunterricht und Notfälle eingesetzt werden, sondern neben den traditionellen Offline-Klassenzimmern integriert werden.

Aber auch für Institutionen, die EduTech nicht mit dem Offline-Lernen integrieren, machte der Ausbruch der Seuche es erforderlich, ihre Online-Lernfähigkeiten zu aktualisieren. Angesichts der Bedrohung durch eine weitere Welle des Ausbruchs müssen Bildungseinrichtungen auf allen Ebenen jetzt flink bleiben und darauf vorbereitet sein, sich ohne oder mit nur geringer Vorankündigung auf Online-Kurse umzustellen.

Der Markt für Online-Bildung in China ist lukrativ und schnell wachsend, stellt jedoch für ausländische Investoren ein kompliziertes Regelwerk dar, in dem sie sich zurechtfinden müssen. Sowohl Bildung als auch Online-Dienstleistungen sind für die chinesische Regierung sensible Bereiche, was bedeutet, dass ihre Vorschriften für Online-Bildung besonders streng sind.

Zu den für die Branche geltenden Vorschriften gehören die Stellungnahmen zur geordneten und gesunden Entwicklung von mobilen Internetanwendungen für den Bildungsbereich, die neun Ministerien 2019 gemeinsam veröffentlicht haben. Darüber hinaus veröffentlichten die Behörden im Februar 2020 inmitten des COVID-19-Ausbruchs die Stellungnahmen zur Vertiefung der Reform des Systems und der Mechanismen der Bildungsaufsicht und -beratung in der neuen Ära.

Diese verschiedenen Verordnungen schaffen einen rechtlichen Rahmen für die Online-Bildung in China, das noch immer eine relativ junge Branche ist.

Gemeinsam schreiben die Bestimmungen die Überwachung von Online-Bildungsprodukten vor, z.B. durch die Einrichtung einer nationalen Datenbank, sowie die Aufsicht zur Förderung einer Mindestqualität der Bildung. Ausländische Investoren, die in den chinesischen Online-Bildungsmarkt einsteigen, müssen daher angemessene Schritte unternehmen, um die komplexen Vorschriften der Branche einzuhalten.

Die Filmindustrie

China verzeichnete 2019 Einnahmen von über 9 Milliarden US-Dollar an den Kinokassen und ist damit der zweitgrößte Filmmarkt der Welt nach den USA, die in diesem Jahr über 11 Milliarden US-Dollar an den Kinokassen verzeichneten. In diesem Jahr war China bereit, seinen Weg fortzusetzen, um die USA schließlich zu überholen und zum größten Filmmarkt der Welt zu werden. Das Marktforschungsunternehmen Globe Newswire geht davon aus, dass sich der chinesische Filmmarkt bis 2025 mehr als verdoppeln und 22 Milliarden US-Dollar an Einnahmen erreichen wird.

Da die Kinos jedoch aufgrund der mit COVID-19 verbundenen Kontrollmaßnahmen geschlossen wurden, setzten die Verleiher die Veröffentlichung sowohl inländischer als auch ausländischer Blockbuster aus. Auch die Film- und Fernsehproduktion kam zum Erliegen.

Trotz dieser Situation führten Hunderte von Millionen Menschen, die während der Sperrung in ihren Häusern festsaßen – oft mit wenig zu tun – zu einer höheren Nachfrage nach Unterhaltungsprodukten als je zuvor. Aufstrebende Streaming-Plattformen nutzten diese Situation, um abgesagte Blockbuster direkt im On-Demand-Zugriff zu veröffentlichen und so die traditionelle Periode der Exklusivität der Filmveröffentlichung in der Branche zu umgehen.

So erwarb zum Beispiel die chinesische Internetfirma Bytedance, der mehrere Streaming-Plattformen wie Xigua Video und Douyin gehören, Rechte für den Vertrieb des Films Lost in Russia, nachdem er wegen der Pandemie aus den Kinos gestrichen worden war. Der Film erwies sich als Erfolg und wurde in den ersten drei Tagen nach seiner Veröffentlichung von über 180 Millionen Benutzern gesehen. Nach dem Erfolg von “Lost in Russia” zog die Video-Streaming-Plattform iQiyi nach und erwarb die Rechte für die Premiere des Films “Enter the Fat Dragon”.

Diese Taktik kann die Art und Weise, wie Filme produziert und vertrieben werden, in Zukunft verändern. Es mag für Streaming-Plattformen nicht tragbar sein, weiterhin die Rechte an teuren Blockbustern zu kaufen – Bytedance zahlte 630 Millionen RMB (88,1 Millionen US-Dollar) für die Rechte an “Lost in Russia” – aber das Unternehmen unternahm einen opportunistischen Schachzug, um neue Benutzer anzuziehen, indem es ein Produkt für einen gebundenen Markt anbot.

Zwar wird die Umstellung auf das Internet einige Zeit in Anspruch nehmen, doch könnte die Erfahrung mit COVID-19 die Branche dazu veranlassen, mehr Filme mit mittlerem Budget zu produzieren und direkt über chinesische Streaming-Plattformen zu vertreiben, wie es ähnliche Unternehmen wie Netflix und Amazon Prime im Ausland getan haben. Dies wird nicht nur die Art und Weise, wie das Publikum Filme ansieht, sondern auch die Art und Weise, wie Filme finanziert und produziert werden, auf den Kopf stellen.

Als Reaktion auf die Unterbrechung der chinesischen Filmindustrie durch den COVID-19 gab die Regierung eine Vorzugspolitik heraus, um die Branche zu entlasten und ihr bei der Rückkehr in die Produktion zu helfen. Laut der Ankündigung über eine unterstützende Steuer- und Gebührenpolitik für die Filmindustrie, die im Mai vom Finanzministerium und der staatlichen Steuerverwaltung veröffentlicht wurde, können Filmgesellschaften im Jahr 2020 entstandene Verluste bis zu acht Jahre lang übertragen. Darüber hinaus verzichtet die Regierung rückwirkend vom 1. Januar 2020 bis zum 31. Dezember 2020 auf kulturelle Baugebühren für Filmgesellschaften.

Die von der Regierung angebotene Förderpolitik wird nicht nur bereits in China tätige Filmgesellschaften unterstützen, die von COVID-19 betroffen waren, sondern auch Neueinsteiger, die vor Ende des Jahres den Betrieb aufnehmen. Da die Produktionen der Film- und Fernsehgesellschaften aufgrund des Ausbruchs unterbrochen wurden – und die Wiederaufnahme von Produktionen mit Sitz in den USA vor einer noch längeren Unterbrechung steht – wird die Nachfrage nach neuen, in China produzierten Inhalten hoch sein.

Beschleunigte Digitalisierung

In einigen Fällen führte der Ausbruch von COVID-19 zu starken, aber wahrscheinlich vorübergehenden Schocks für den Dienstleistungssektor, wie z.B. im Falle rückläufiger Kosmetikverkäufe. In anderen Bereichen macht der Virus Änderungen erforderlich, die wohl von der fortgesetzten Präsenz des Virus und dem Risiko neuer Ausbrüche abhängen, wie die fortgesetzte Nutzung kontaktloser Liefersysteme für den elektronischen Handel.

In bestimmten Branchen hat das Coronavirus jedoch möglicherweise dauerhafte Veränderungen bewirkt. Er könnte zum Beispiel die Art und Weise, wie Menschen ihre Lebensmittel einkaufen und wie Universitäten Bildung vermitteln, nachhaltig verändert haben. Insgesamt hat das Coronavirus lediglich die Digitalisierung der Dienstleistungsbranche beschleunigt. Während China seinen Übergang von der Produktion zu Dienstleistungen und Konsumption vollzieht, werden ausländische Investoren, die agil sind und sich an wechselnde Trends anpassen können, am besten in der Lage sein, aus der neuen wirtschaftlichen Landschaft des Landes Kapital zu schlagen.

China Briefing wird von Dezan Shira & Associates geschrieben und publiziert. Dezan Shira & Associates unterstützt ausländische Investoren in China seit 1992 in Büros in Beijing, Tianjin, Dalian, Qingdao, Shanghai, Hangzhou, Ningbo, Suzhou, Guangzhou, Dongguan, Zhongshan, Shenzhen und Hongkong. Bitte kontaktieren Sie uns bezüglich Geschäftanfragen in China unter germandesk@dezshira.com oder besuchen Sie uns auf dezshira.com.

Wir verfügen auch über Büros zur Beratung ausländischer Investoren in Vietnam, Indonesien, Singapur, den Philippinen, Malaysia, Thailand, den Vereinigten Staaten, Deutschland und Italien, zusätzlich zu unseren Büros in Indien und Russland und unseren Handelsforschungseinrichtungen im Rahmen der Belt & Road Initiative.

- Previous Article Shenzhen’s 40th Anniversary: What Those Early Years Were Like

- Next Article How to Manage IT Compliance Requirements in China