Mises à jour de la loi sur l’IRP en Chine : règle des six ans et autres politiques préférentielles

Ecrit par : Dezan Shira and Associates

Traduit par : Fatma Gueye Dione

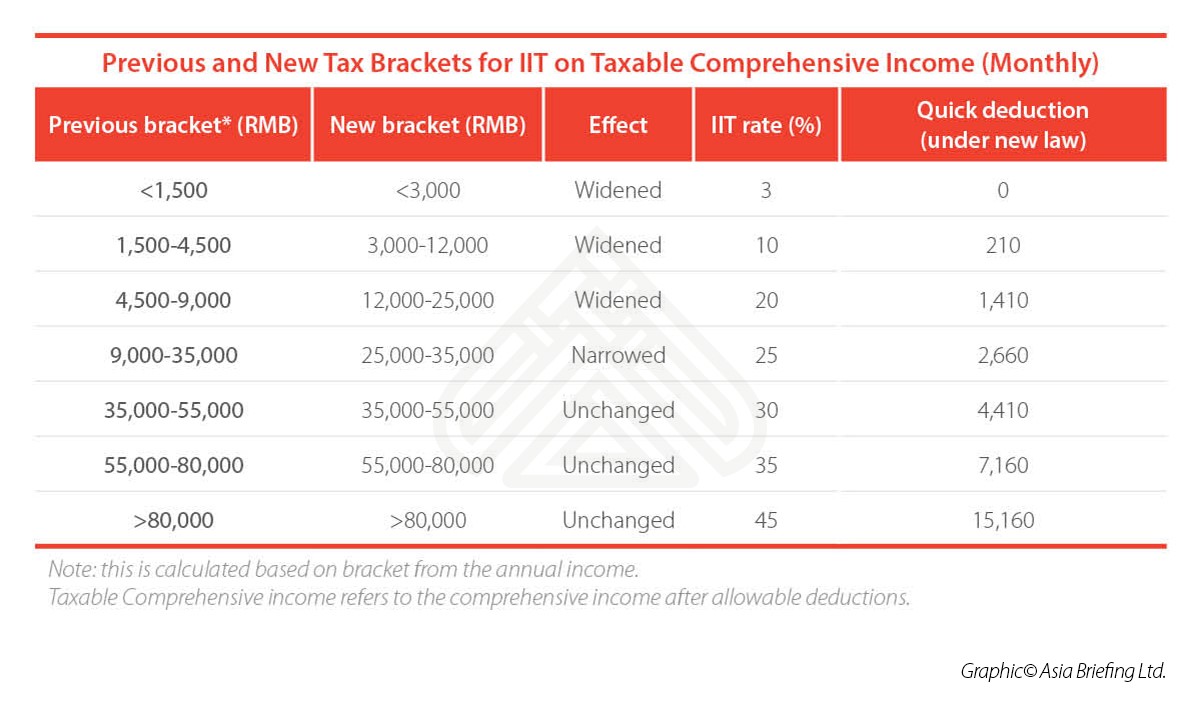

La nouvelle loi chinoise sur l’impôt sur le revenu des particuliers (IRP) est entrée en vigueur le 1er janvier 2019. Elle introduit de nouvelles tranches d’imposition et une série d’autres modifications apportées au système de l’IRP du pays.

Durant la période qui a précédé la mise en œuvre de la loi, les autorités fiscales ont publié un certain nombre d’amendements et de directives afin de fournir plus de détails sur la manière dont la loi sera mise en œuvre. Celles-ci incluent des mises à jour et des clarifications concernant le traitement fiscal des travailleurs étrangers en Chine.

Dans certains cas, les modifications limitent les politiques préférentielles existantes pour les étrangers, alors que dans d’autres cas, elles sont maintenues ou étendues. Les contribuables étrangers en Chine sont invités à examiner les nouvelles règles en matière d’IRP et à identifier les domaines dans lesquels ils peuvent bénéficier de politiques préférentielles.

Règle des six ans pour les contribuables étrangers

Sur la base des réglementations récemment modifiées pour la mise en œuvre de la loi IRP, la période d’exemption de cinq ans pour l’imposition du revenu global a été étendue à six ans pour les étrangers vivant et travaillant en Chine continentale.

Les personnes étrangères qui n’ont pas de domicile et vivent en Chine durant 183 jours ou plus par année civile sont considérées comme des résidents fiscaux. Si une personne étrangère réside en Chine depuis plus de six ans en tant que résidant fiscal, elle sera imposée sur son revenu mondial (y compris tout revenu provenant de l’extérieur de la Chine et payé par des employeurs étrangers).

Toutefois, les résidents fiscaux étrangers peuvent être exonérés de l’impôt chinois sur leurs revenus à l’étranger s’ils restent en Chine pendant moins de six ans ou s’ils quittent la Chine au moins 31 jours consécutifs avant la date limite des six ans. Cette politique inclut les détenteurs de passeports de Taiwan, de Hong Kong et de Macao qui sont partis s’installer en Chine continentale.

En vertu de la règle précédente des cinq ans, les étrangers étaient assujettis à l’impôt sur le revenu mondial s’ils vivaient en Chine durant plus de cinq années consécutives. Cependant, il existait une échappatoire bien connue permettant aux étrangers de « réinitialiser l’horloge » et d’éviter le paiement supplémentaire en passant au moins 31 jours de suite, ou 91 jours de manière cumulative, à l’étranger par an.

Désormais, sous le nouveau régime de la règle des six ans, les expatriés peuvent toujours réinitialiser leur statut de résident fiscal en quittant le pays pendant au moins 31 jours à la fois, mais on ne sait pas encore s’ils seront toujours en mesure de rétablir leur statut en quittant la Chine pendant 91 jours cumulés au cours d’une année.

Le nouveau règlement laissera probablement aux expatriés davantage de liberté pour éviter de se voir imposer leurs revenus perçus dans le monde entier. Cependant, si la stratégie de réinitialisation cumulative de 91 jours est supprimée, il pourrait être plus difficile pour certains travailleurs étrangers de réinitialiser leur statut de résident.

Allocations exonérées d’impôt des étrangers et période de transition

Le fisc chinois autorise actuellement les employés étrangers à déduire certaines indemnités (par exemple celles liées au logement, à l’éducation, à la formation linguistique et aux visites à domicile) avant de prélever l’impôt sur leur salaire mensuel.

Selon la Communication sur le problème de convergence des politiques préférentielles, les étrangers peuvent toujours demander les allocations exonérées d’impôt jusqu’au 31 décembre 2021. À compter du 1er janvier 2022, cependant, les employés étrangers ne bénéficieront plus d’allocations exemptes d’impôt, mais uniquement de « déductions supplémentaires spéciales ».

Pendant la période de transition (trois ans entre le début de 2019 et la fin de 2021), les étrangers peuvent choisir entre les indemnités ou les six déductions supplémentaires spéciales. Cependant, une fois la décision prise, la préférence ne peut pas être modifiée au cours d’une année d’imposition donnée.

Les indemnités non imposables accordées aux étrangers, qui sont basées sur une proportion de leur salaire (généralement autour de 30% maximum), restent plus avantageuses pour les employés ayant un revenu plus élevé, tandis que les nouvelles déductions supplémentaires spéciales sont plus utiles pour les employés à faible revenu (basé sur un montant de déduction standard).

Bonus de fin d’année en Chine

L’avis susmentionné stipule également qu’il n’est pas nécessaire d’inclure des primes forfaitaires de fin d’année uniques en Chine dans le calcul du revenu global (revenus provenant de services indépendants, rémunération de l’auteur et redevances) avant le 31 décembre 2021, sauf si les contribuables choisissent de le faire. Toutefois, à compter du 1er janvier 2022, le bonus de fin d’année sera imposé dans le cadre du revenu global annuel.

Comme avec la règle précédente, les primes de fin d’année sont actuellement calculées et imposées séparément des autres revenus imposables, selon la formule suivante :

Taxe à payer sur le bonus de fin d’année = Montant du bonus annuel imposable x Taux d’imposition applicable – Déduction rapide

Le taux d’imposition applicable et la déduction rapide dépendent du montant total du bonus annuel divisé par 12 mois, et sont appliqués en fonction des nouvelles tranches d’imposition au lieu des anciennes.

Traitement des stock-options

Comme pour les bonus de fin d’année, l’impôt sur les stock-options est également calculé séparément du revenu standard.

Selon le nouvel avis, les incitations sous forme d’actions (telles que les stock-options, les droits à la plus-value des actions, les actions restreintes, les attributions d’actions et autres incitations d’actions) ne seront pas imposées parmi le revenu global avant le 31 décembre 2021. La politique fiscale d’incitation aux capitaux propres sera clarifiée par ailleurs.

La formule de calcul de la taxe sur les stock-options est la même qu’auparavant :

Impôt à payer = (Revenu imposable ÷ Nombre de mois de l’employé en Chine x Taux d’imposition applicable – Déduction rapide) x Nombre de mois de l’employé en Chine

Les contribuables peuvent obtenir le taux d’imposition et une déduction rapide en divisant le revenu imposable par douze mois, en fonction des nouvelles tranches d’imposition.

Si un résident individuel obtient deux incitations à l’équité ou plus au cours d’une année d’imposition, la taxe est calculée et payée sur une base consolidée.

Les nouvelles politiques sur les bonus de fin d’année et les stock-options signifient à la fois moins d’impôts payables et plus de revenu disponible pour la classe ouvrière.

| A Propos de Nous

Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à frenchdesk@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |

- Previous Article Le système hukou en Chine : qu’est-ce que c’est et comment ça marche ?

- Next Article Annual Audit in China: Frequently Asked Questions