NUOVA IIT IN CINA: SAPERNE DI PIÙ SULLA NUOVA LEGGE SUL REDDITO PERSONALE IN CINA.

Il 31 Agosto 2018 il National People’s Congress Standing Committee ha approvato il nuovo emendamento sulla revisione della legge fiscale dell‘individual income tax (IIT), che sarà pienamente valida a partire dal nuovo anno solare. In questo articolo, che vuole offrire un quadro completo della riforma, ci impegneremo ad indicare quali sono le principali differenze con il vecchio sistema e quali le implicazioni per tutti i soggetti fiscalmente interessati.

Il nuovo decreto è stato approvato con gli scopi di alleviare il corrente carico fiscale e di promuovere un maggior equilibrio sociale tra i vari gruppi tassati. In aggiunta, tale legge è considerata fiscalmente espansiva il che trainerà un incremento del reddito per cittadino ed accelererà i consumi, particolarmente per la bassa e media classe sociale.

Entrando nello specifico la nuova IIT impatta tutti i contribuenti, cambia la definizione di residente dal punto fiscale e introduce detrazioni all’imponibile più dettagliate.

LE NUOVE CATEGORIE DI REDDITO TASSABILE

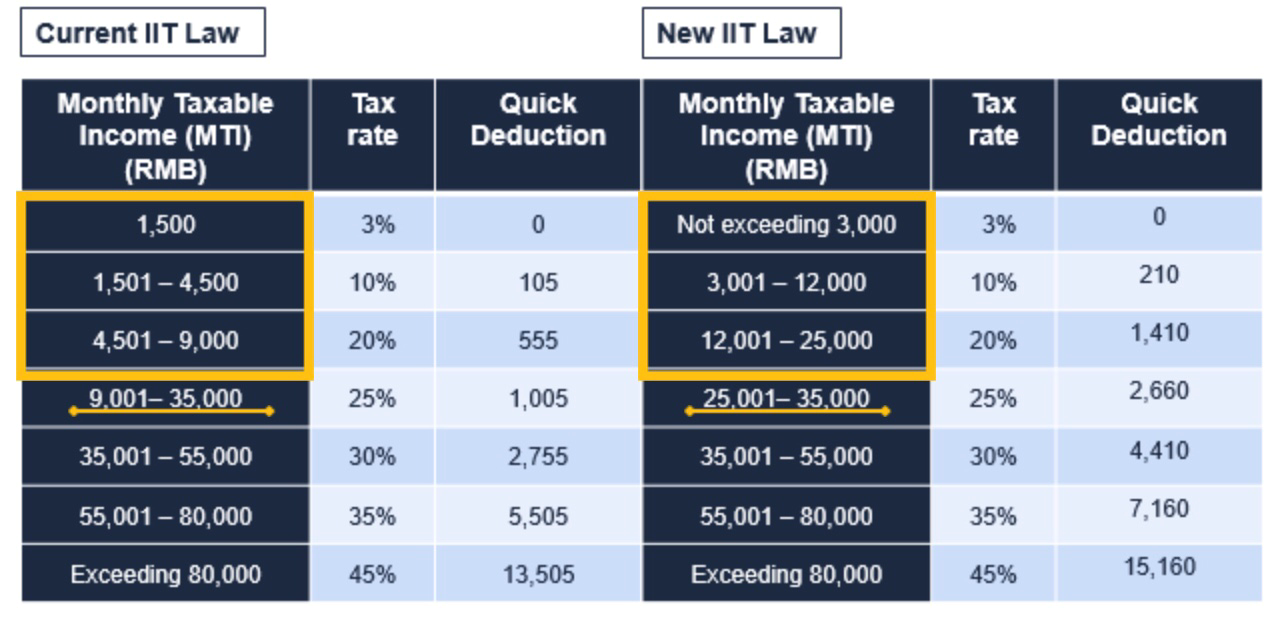

A differenza del reddito da dividenti, da vendita o affitto d’immobile e da ricavo contingente che permangono tassati al 20%, il reddito da lavoro dipendente cambia le sue forme ampliando la profondità degli scaglioni d’aliquota. La Tabella sottostante chiarisce nello specifico come si suddividono i nuovi raggruppamenti raffrontandoli con il sistema passato.

Come si può osservare:

- Le fasce di reddito tassate al 3%, 10% e 20% sono state ampliate.

- La fascia di reddito tassata al 25% è stata ridotta.

- Le fasce di reddito tassate al 30%, 35% e 45% sono rimaste invariate.

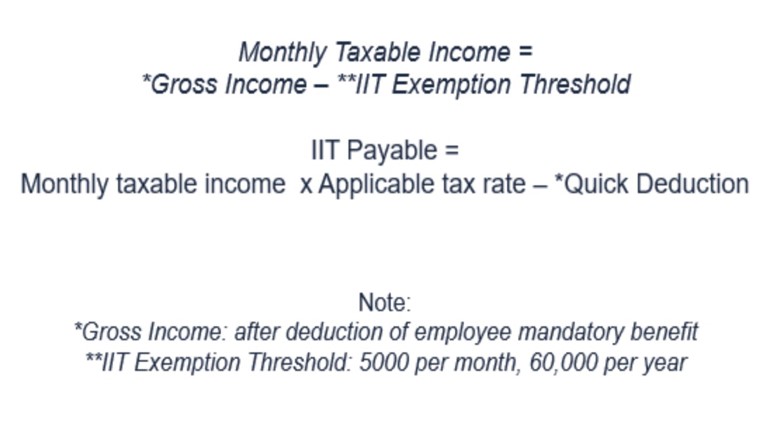

La seguente formula, infine, descrive il calcolo del reddito imponibile e dell’ammontare da pagare su di esso:

DETRAZIONI FISCALI

Con la nuova legge la detrazione standard sul reddito imponibile è di RMB 60.000 annuali per residente e di RMB 5.000 mensili per il non residente. In aggiunta, l’ingrandimento della lista di “detrazioni speciali aggiuntive” permetterà ai retribuenti residenti di detrarre una più ampia gamma di spese come:

- Spese per l’educazione infantile;

- Spese per un’ulteriore educazione;

- Spese mediche per malattie considerate gravi;

- Interesse sul mutuo immobiliare;

- Affitto della casa;

- Spese per il supporto anziani (aggiunto nell’ultima revisione).

IL NUOVO CONCETTO DI RESIDENZA FISCALE

L’usato regolamento riguardante la definizione di residente a fine fiscali prevedeva la cosi chiamata “regola dei cinque anni”. Un individuo straniero che risedeva in Cina per più di un anno, ma per meno di cinque, era tassato sia sul reddito ottenuto in territorio cinese sia sull’eccesso guadagnato al di fuori dei confini. Al di sotto di un anno, l’individuo era tassato solamente in base al reddito cinese. Al di sopra dei cinque era considerato interamente cittadino con entrambi le tassazioni. Con la nuova legge è stata introdotta la regola dei 183 giorni che reputa residente, e quindi tassa su entrambi i redditi, il contribuente che soggiorna in Cina 183 giorni all anno o più. Al di sotto di tale soglia il contribuente non è considerato residente essendo quindi soggetto a tassazione solo sul guadagno in territorio cinese.

NUOVE NORME ANTI-ELUSIONE

Infine il nuovo emendamento introduce nuove norme anti-elusione fiscale. Quest’ultime consentono alle autorità fiscali di condurre rettifiche e riscuotere le imposte non pagate con interessi di mora nelle seguenti situazioni:

- Quando le transazioni tra un individuo e le sue terze parti non sono conformi al principio di libera concorrenza.

- Quando un individuo residente controlla una società stabilità in una giurisdizione in cui l’aliquota d’imposta effettiva è significativamente bassa e la società distribuisce meno utili di quanto dovrebbe senza una giustificazione commerciale ragionevole.

- Quando un individuo ottiene vantaggi fiscali impropri attraverso un accordo che non ha uno scopo commerciale ragionevole.

CONFORMITÀ AL NUOVO SISTEMA

La base imponibile sarà ora calcolata annualmente con le specifiche che l’IIT venga trattenuta mensilmente e pagata alla presentazione finale annuale del reddito totale soggetto ad imposta. Quest’ultimo processo ha l’obbligo di avvenire tra il 1 Marzo al 30 Giugno dell’anno successivo. Per i non residenti la base di calcolo resta calcolata mensilmente, in tal caso il soggetto ha l’opportunità di agire come agente incaricato della trattenuta prima del quindicesimo giorno del mese successivo.

DEZAN SHIRA & ASSOCIATES CONSIDERAZIONI

Non c’è dubbio che i nuovi emendamenti approvati dal governo cinese impatteranno sostanzialmente sugli stranieri residenti in Cina. Con la nuova norma dei 183 giorni, un maggior numero di lavoratori esteri saranno considerati residenti a scopi fiscali. In aggiunta, l’eliminazione dei RMB 1.300 deducibili per stranieri segnala una forte volontà del governo di eguagliare la parità di trattamento tra cittadini e non.

Le società operanti nel paese orientale hanno la necessità di prestare maggior attenzione sul costo del lavoro estero, sulla redditività del contratto e sui requisiti di bilancio. Tutto ciò perché ora è prevista sia una trattenuta mensile di salari e stipendi, sia una riconciliazione annuale. La nuova legge, ancora, conferma l’obbligo di trattenere mensilmente l’IIT da parte degli agenti incaricati. In aggiunta questi ultimi non si possono rifiutare di detrarre le deduzioni specifiche su base mensile, permettendo al dipendente di alleviare l’attesa di fine anno. Ciò può comportare ad un sostanziale aumento di responsabilità e lavoro dei sostituti d’imposta.

Individui con una sostanziale prestazione lavorativa al di fuori dei confini cinesi, hanno ora la necessità di rivedere il loro stato di conformità fiscale e di adottare nuove misure per mitigare i potenziali rischi.

- Previous Article Guerra commerciale tra Cina e USA: i 3 scenari plausibili

- Next Article Cinq stratégies de prévention de la fraude pour protéger votre entreprise en Chine