Trattato sulla doppia imposizione fiscale Cina-Italia 2026: Guida pratica per gli investitori italiani

Il nuovo Trattato sulla Doppia Imposizione Cina-Italia è in vigore dal 1° gennaio 2026 e sostituisce l’accordo del 1986 riducendo la ritenuta d’acconto su dividendi, interessi e royalties per gli investitori italiani idonei. Le nuove aliquote sono condizionate ai requisiti di partecipazione azionaria, proprietà effettiva e documentazione che devono essere in regola prima dell’erogazione del primo pagamento 2026.

Il nuovo Accordo tra Cina e Italia contro la doppia imposizione (DTA Cina-Italia) è entrato in vigore il 19 febbraio 2025 e si applicherà a partire dal 1° gennaio 2026, segnando un tanto atteso aggiornamento rispetto all’accordo del 1986. Per gli investitori italiani qualificati, il trattato prevede aliquote ridotte di ritenuta alla fonte su dividendi, interessi e royalties, ma solo quando sono soddisfatte le soglie di partecipazione, la proprietà effettiva e i requisiti di documentazione prima dell’erogazione dei pagamenti.

Oltre alle riduzioni delle tariffe, l’aggiornamento del DTA Cina-Italia introduce regole più sofisticate. Modernizza la tassazione di dividendi, interessi e royalties, perfeziona il trattamento delle plusvalenze e integra un Principal Purpose Test. Per le aziende italiane impegnate in investimenti, finanziamenti, licenze o fornitura di attrezzature transfrontaliere, queste modifiche possono ridurre significativamente l’esposizione fiscale, a condizione che l’idoneità ai benefici sia strutturata con attenzione in anticipo.

Questo articolo analizza i quattro flussi di pagamento in cui i benefici del trattato risultano più rilevanti, illustra le procedure operative lato cinese, approfondisce la limitazione del credito prevista dall’Articolo 23 lato italiano e valuta l’esposizione a stabile organizzazione per i fornitori di servizi italiani.

Agisci subito per trarre vantaggio da tutti i benefici della nuova DTA Cina-Italia

Con l’introduzione di aliquote ridotte di ritenuta alla fonte, è importante prepararsi per tempo per confermare l’idoneità ai benefici del trattato, ridurre i rischi di compliance e rafforzare la posizione fiscale transfrontaliera.

- Valuta l’idoneità alle aliquote ridotte di ritenuta su dividendi, interessi e royalties

- Rivedi le strutture societarie e conferma lo status di titolarità effettiva

- Prepara la documentazione di supporto in conformità ai requisiti dell’autorità fiscale cinese

- Valuta i rischi di stabile organizzazione e le limitazioni del credito d’imposta lato italiano

Contatta Dezan Shira & Associates all’indirizzo china@dezshira.com per discutere l’impatto del nuovo trattato sulle tue attività Cina-Italia e per implementare una struttura compliant e fiscalmente efficiente.

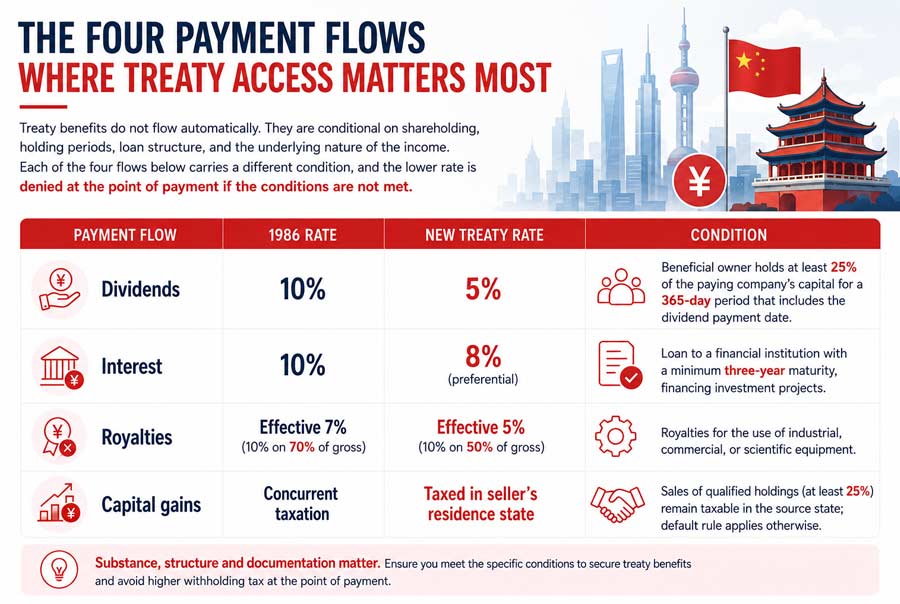

Dividendi: aliquota del 5% per partecipazioni qualificate a lungo termine

Secondo l’accordo del 1986, i dividendi pagati da una società di uno Stato contraente a un residente dell’altro erano soggetti a un’unica ritenuta alla fonte del 10%, indipendentemente dall’entità o dalla durata della partecipazione.

Il nuovo trattato introduce un approccio più differenziato. Quando il titolare effettivo è una società che ha detenuto direttamente e ininterrottamente almeno il 25% del capitale della società che distribuisce i dividendi per almeno 365 giorni, inclusa la data di pagamento, l’aliquota di ritenuta alla fonte è ridotta al 5%. I dividendi che non soddisfano questo requisito continuano a essere soggetti al limite del 10%.

L’aliquota ridotta comporta risparmi concreti per gli investitori azionari a lungo termine e incentiva una partecipazione strategica più profonda e stabile, piuttosto che investimenti finanziari a breve termine.

Interessi: trattamento preferenziale per finanziamenti di progetto e finanziatori pubblici

Il nuovo trattato sostituisce l’approccio ad aliquota unica con una struttura a tre livelli, che riflette il profilo del prestatore, la finalità del prestito e la sua durata.

Gli interessi pagati al Governo, alla Banca Centrale o a un’istituzione pubblica interamente controllata dell’altro Stato contraente (o gli interessi su prestiti garantiti o assicurati da tali istituzioni) sono completamente esenti da ritenuta alla fonte. Gli interessi pagati a un istituto finanziario per prestiti di tre anni o più, destinati a progetti di investimento, beneficiano di un’aliquota ridotta dell’8%. Tutti gli altri pagamenti di interessi restano soggetti al limite del 10%.

Questa struttura riduce i costi di finanziamento per progetti a lungo termine qualificati e supporta la cooperazione su larga scala tra Cina e Italia, in particolare nei settori delle infrastrutture, della manifattura e delle industrie a elevata intensità di capitale.

Royalties: un tasso effettivo ridotto per attrezzature e attività scientifiche

Il nuovo trattato mantiene il tetto del 10% sull’aliquota generale delle royalties, offrendo però condizioni migliorate per categorie specifiche. In precedenza, le royalties per l’uso di attrezzature industriali, commerciali o scientifiche erano tassate al 10% sul 70% del pagamento lordo, producendo un’aliquota effettiva del 7%. Secondo il nuovo trattato, solo il 50% dell’importo lordo è soggetto a tassazione, abbassando così l’aliquota effettiva al 5%.

Questa modifica riduce le barriere fiscali per la cooperazione tecnologica transfrontaliera, in particolare per il leasing di attrezzature di fascia alta, il trasferimento di linee produttive e gli accordi di licenza basati su attrezzature tra soggetti italiani e cinesi.

Plusvalenze e Principal Purpose Test

Il nuovo trattato modifica il trattamento delle plusvalenze e introduce un Principal Purpose Test (PPT).

Le plusvalenze sono ora tassate solo nello Stato di residenza del venditore, sostituendo il precedente regime fiscale concorrente. L’eccezione riguarda la vendita di partecipazioni qualificate pari ad almeno il 25 percento, detenute in qualsiasi momento nei 12 mesi precedenti la cessione, che rimangono tassabili nello Stato della fonte.

Il PPT previsto dall’Articolo 24 consente a ciascuna autorità di negare i benefici del trattato quando uno degli scopi principali di un’operazione sia stato quello di ottenere un vantaggio fiscale. Il test si applica a ogni richiesta di beneficio derivante dal trattato. Le società italiane di holding e licensing con sostanza operativa limitata sono le più esposte.

Accesso ai benefici del trattato: modalità operative lato cinese

La Cina adotta un sistema di autovalutazione. Il beneficiario italiano o il sostituto d’imposta cinese applica l’aliquota prevista dal trattato al momento del pagamento e conserva i documenti per eventuali controlli. Non è richiesta alcuna approvazione preventiva.

Documenti fondamentali:

- Certificato di residenza fiscale in lingua cinese rilasciato dall’Agenzia delle Entrate italiana;

- Prove della titolarità effettiva;

- Documentazione relativa alla partecipazione e al periodo di detenzione per i dividendi;

- Contratti di prestito e documentazione sull’uso dei fondi per gli interessi;

- Contratti di licenza per le royalties.

La titolarità effettiva è il punto in cui le strutture italiane riscontrano più frequentemente criticità. Le autorità cinesi applicano un test di sostanza basato su attività, numero di dipendenti, processi decisionali e flussi di reddito successivi. Le strutture di tipo “conduit” non superano il test e possono essere soggette a riassestamento retroattivo con applicazione dell’aliquota domestica del 10%.

Articolo 23: limitazioni al credito d’imposta lato italiano

L’Articolo 23 limita la possibilità di recuperare le imposte pagate in Cina a credito contro le imposte italiane, quando il reddito sottostante è soggetto a ritenuta a titolo d’imposta sostitutiva o definitiva in Italia.

L’impatto principale riguarda i soggetti italiani che ricevono dividendi di fonte cinese sotto il regime di imposta sostitutiva italiana del 26%: non è più possibile detrarre la ritenuta cinese dall’imposta dovuta in Italia.

L’esposizione delle società è più limitata, ma deve essere valutata caso per caso.

Rischio di stabile organizzazione per i fornitori di servizi italiani

Si configura una stabile organizzazione (PE) di servizi in Cina quando un’impresa italiana fornisce servizi tramite personale per lo stesso progetto o per progetti connessi per più di 183 giorni in un periodo di 12 mesi.

L’esposizione è maggiore nei settori moda, macchinari e supply chain del lusso, dove assistenza tecnica, installazioni, distacchi e controlli di qualità superano frequentemente tale soglia.

La costituzione di una PE di servizi comporta obblighi di dichiarazione fiscale societaria, attribuzione dei profitti e imposta sul reddito delle persone fisiche per il personale distaccato. La correzione a seguito di un audit comporta costi significativamente più elevati rispetto a una pianificazione preventiva. Le aziende italiane dovrebbero mappare ora i contratti di servizi attuali e futuri rispetto alla soglia dei 183 giorni.

Cosa preparare prima del primo pagamento del 2026

Le aziende italiane con flussi di pagamento significativi da o verso la Cina dovrebbero affrontare i seguenti punti prima della prima transazione successiva a gennaio 2026:

- Verifica della partecipazione azionaria: confermare che qualsiasi azionista italiano che richiede l’aliquota del 5% sui dividendi abbia detenuto almeno il 25% del capitale della società cinese per un periodo continuo di 365 giorni, comprensivo della data di pagamento prevista.

- Documentazione sulla titolarità effettiva: aggiornare il file di sostanza per qualsiasi società italiana di holding, finanziamento o licensing che riceve redditi di fonte cinese, includendo evidenze aggiornate su dipendenti, sedi, processi decisionali e flussi di reddito successivi.

- Documentazione dei prestiti: per i pagamenti di interessi con aliquota preferenziale dell’8%, verificare le condizioni di scadenza e predisporre la documentazione sull’uso dei fondi, collegando il finanziamento al progetto di investimento qualificante.

- Certificati di residenza fiscale: ottenere certificati di residenza fiscale italiana in formato cinese dall’Agenzia delle Entrate per ogni richiesta di beneficio derivante dal trattato, validi per l’anno di pagamento.

- Revisione del PPT: documentare lo scopo commerciale di qualsiasi operazione di holding, licensing o finanziamento che potrebbe essere contestata ai sensi dell’Articolo 24 come motivata da considerazioni fiscali.

- Conteggio dei giorni dei contratti di servizi: mappare le prestazioni di servizi in Cina attuali e previste rispetto alla soglia mobile dei 183 giorni e, se necessario, adeguare le strutture contrattuali o i piani di rotazione del personale.

Il nuovo DTA è sostanzialmente più favorevole rispetto al quadro del 1986, ma i benefici sono condizionati al rispetto dei requisiti. Le aziende italiane che avranno completato documentazione, il contenuto e i lavori strutturali prima dell’erogazione dei pagamenti saranno in grado di applicare le nuove aliquote. Chi ricostruirà il fascicolo sotto pressione di un audit affronterà un percorso più oneroso.

Per un’analisi pratica dei problemi comuni di implementazione, iscriviti qui per leggere il nostro prossimo articolo che risponde alle domande frequenti sulla nuova DTA Cina-Italia.

Come può aiutarti Dezan Shira & Associates

Dezan Shira & Associates supporta le aziende italiane che operano in Cina durante l’intero ciclo di vita della pianificazione fiscale transfrontaliera sulla base del nuovo DTA, inclusa la valutazione dell’idoneità ai trattati, la revisione della titolarità effettiva e del contenuto, la pianificazione delle ritenute fiscali, la valutazione del rischio di stabile organizzazione e il coordinamento dell’esecuzione dei pagamenti con banche e autorità fiscali cinesi.

Contatta il nostro team di consulenza fiscale per esaminare i flussi di pagamento del 2026.

Con riforme in rapida evoluzione e implementazioni diverse a livello regionale, le aziende affrontano sfide in ogni fase del loro ciclo di vita. I team di consulenza fiscale di Dezan Shira & Associates includono commercialisti fiscali esperti, avvocati ed ex funzionari fiscali che aiutano i clienti a gestire queste complessità, ridurre i rischi e ottimizzare i risultati fiscali offrendo ai clienti un supporto completo di consulenza e conformità personalizzato per le esigenze regionali.

Ada ZhouResponsabile del Servizio Fiscale

Oppure richiedi una consulenza al +86 21 6358 8686

Chi siamo

China Briefing è una delle cinque pubblicazioni di Asia Briefing, casa editrice di Dezan Shira & Associates. Dal 1999, divulghiamo notizie pratiche su aspetti normativi, fiscali, contabili e di gestione all’internazionalizzazione in Asia. Per abbonarti gratuitamente clicca qui.

Dezan Shira & Associates assiste gli investitori stranieri in Cina dal 1992 attraverso gli uffici di Pechino, Tianjin, Dalian, Qingdao, Shanghai, Ningbo, Suzhou, Guangzhou, Haikou, Zhongshan, Shenzhen, Haikou e Hong Kong. Altri uffici diretti sono in Vietnam, Indonesia, Singapore, Stati Uniti, Germania, Italia, India, Dubai (Emirati Arabi Uniti), Malesia e Mongolia. Attraverso partner diretti offriamo supporto anche nelle Filippine, Tailandia, Bangladesh, Nepal e Oceania. Per assistenza, contatta l’indirizzo italy@dezshira.com

- Previous Article Trump in Beijing – What Can Businesses Expect from the Meetings?

- Next Article US-China Relations in the Trump 2.0 Era: A Timeline