Bilancio di Hong Kong 2022-23: Tutto quello che dovete sapere

Il 23 febbraio 2022, il segretario finanziario di Hong Kong Paul Chan ha annunciato il bilancio 2022-23 di Hong Kong (Budget 2022-23) che include piani di spesa per oltre 170 miliardi di HK$ per rilanciare l’economia e mantenere la fiducia pubblica.

In mezzo allo scoppio della quinta ondata della pandemia, il bilancio 2022-23 contiene misure per sostenere i cittadini e le imprese, mentre si investe per mantenere la competitività di Hong Kong a medio e lungo termine.

Per essere più specifici, il bilancio continuerà ad adottare una politica fiscale espansiva con iniziative che si concentrano principalmente su quattro aree:

- Sostenere uno sforzo totale per vincere la lotta contro la pandemia

- Alleviare le difficoltà degli abitanti di Hong Kong e delle PMI

- Dare sostegno all’economia in difficoltà e favorire la rinascita economica post-epidemia

- Investire per il futuro pianificando lo sviluppo a medio e lungo termine dell’economia di Hong Kong

In questo articolo, riassumeremo ciò che le imprese e gli individui devono sapere sul bilancio di quest’anno.

Prospettive di Hong Kong per il 2022

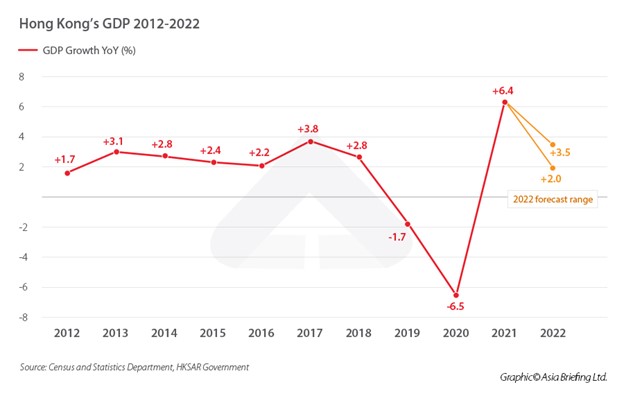

Grazie al forte rimbalzo dell’economia globale, facilitato in parte dalla vivace attività produttiva e commerciale in Asia, il PIL complessivo di Hong Kong ha visto una visibile ripresa nel 2021 con una crescita del 6,4 per cento, invertendo la tendenza al calo degli ultimi due anni consecutivi. Tra gli altri, le esportazioni totali di beni di Hong Kong hanno continuato a registrare una forte crescita, con un notevole aumento del 19 per cento in termini reali per l’intero anno e superando il massimo del 2018 del 10,9 per cento.

Ciononostante, l’economia di Hong Kong deve ancora affrontare forti venti contrari nel 2022, con la chiusura delle frontiere e altre misure di contenimento COVID-19 che continuano a pesare sui settori dei servizi della città (ristorazione, vendita al dettaglio, turismo, ecc.). Allo stesso tempo, i prezzi elevati dell’energia, i colli di bottiglia della catena di approvvigionamento e la complessa situazione geopolitica gettano incertezze sulle prospettive economiche globali.

Tenendo conto di questi fattori interni ed esterni, si prevede che l’economia di Hong Kong raggiungerà una crescita dal due al 3,5% in termini reali nel 2022. Si prevede anche che l’economia di Hong Kong crescerà di una media del tre per cento all’anno in termini reali dal 2023 al 2026, leggermente superiore al trend di crescita del 2,8 per cento durante il decennio precedente la pandemia.

Misure fiscali proposte per sostenere gli individui e le imprese

Per alleviare le difficoltà delle persone e preservare la vitalità dell’economia, e in particolare la sopravvivenza delle piccole e medie imprese (PMI), il Budget 2022-23 propone una serie di misure anticicliche, alcune delle quali sono legate alle tasse, tra cui:

- Riduzione dell’imposta sugli utili, dell’imposta sui salari e dell’imposta sotto valutazione personale per l’anno di valutazione 2021-22 (cioè dal 1° aprile 2021 al 31 marzo 2022)

- Rinuncia alle tasse di registrazione delle imprese per il 2022-23

- Introdurre una deduzione fiscale per le spese di affitto domestico

Tassa sui profitti

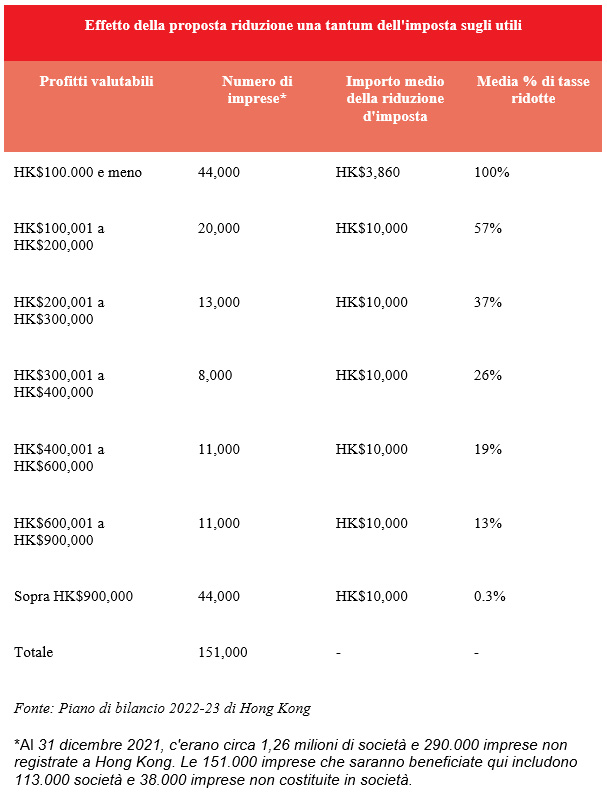

Il segretario finanziario ha proposto una riduzione una tantum dell’imposta sui profitti per l’anno di valutazione 2021-22 del 100%, soggetta a un tetto massimo di HK$ 10.000 per caso. Questa misura beneficerà 151.000 imprese e ridurrà le entrate del governo di 1,2 miliardi di HK$.

L’Inland Revenue Department (IRD) della RAS di Hong Kong ha ulteriormente integrato con i seguenti punti di informazione:

- Il massimale di riduzione dell’imposta sarà applicato ad ogni impresa.

- La riduzione proposta si rifletterà nell’imposta finale dovuta per l’anno di valutazione 2021-22, ma non nell’imposta provvisoria dello stesso anno. Pertanto, i contribuenti sono ancora tenuti a pagare la loro imposta provvisoria in tempo nonostante la misura di riduzione proposta.

- Prima dell’entrata in vigore della legislazione pertinente, i contribuenti interessati dovrebbero presentare le loro dichiarazioni dei profitti per l’anno di valutazione 2021-22 come al solito. Dopo l’emanazione della legislazione pertinente, l’IRD calcolerà la riduzione nella valutazione finale. Per qualsiasi valutazione finale per il 2021-22 emessa prima della promulgazione della legge, l’IRD farà una rivalutazione dopo la promulgazione. I contribuenti non sono tenuti a presentare alcuna domanda o richiesta all’IRD.

Oltre alla proposta di riduzione dell’imposta sugli utili di cui sopra, il bilancio 2022-23 propone di fornire agevolazioni fiscali per le entità di gestione degli investimenti familiari ammissibili gestite da uffici monofamiliari. Non sono disponibili ulteriori dettagli al momento di scrivere questo articolo. Il segretario finanziario ha detto che consulterà il settore sulla proposta dettagliata il più presto possibile e mira a presentare emendamenti legislativi al Consiglio giuridico (LegCo) entro l’attuale sessione legislativa.

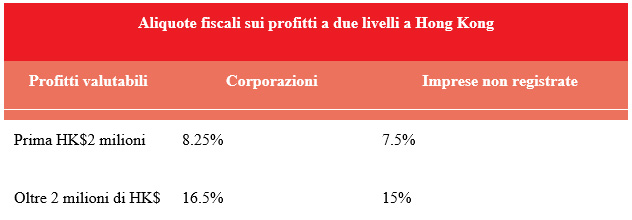

Nessuna modifica è proposta alle aliquote dell’imposta sugli utili nel bilancio 2022-23. Vale a dire, le aliquote standard dell’imposta sugli utili per l’anno di valutazione 2021-22 saranno ancora al 16% per le società e al 15% per le imprese incorporate. E le aliquote dell’imposta sui profitti a due livelli saranno ancora come mostrato nella tabella sottostante:

Tassa sui salari e tassa sotto valutazione personale

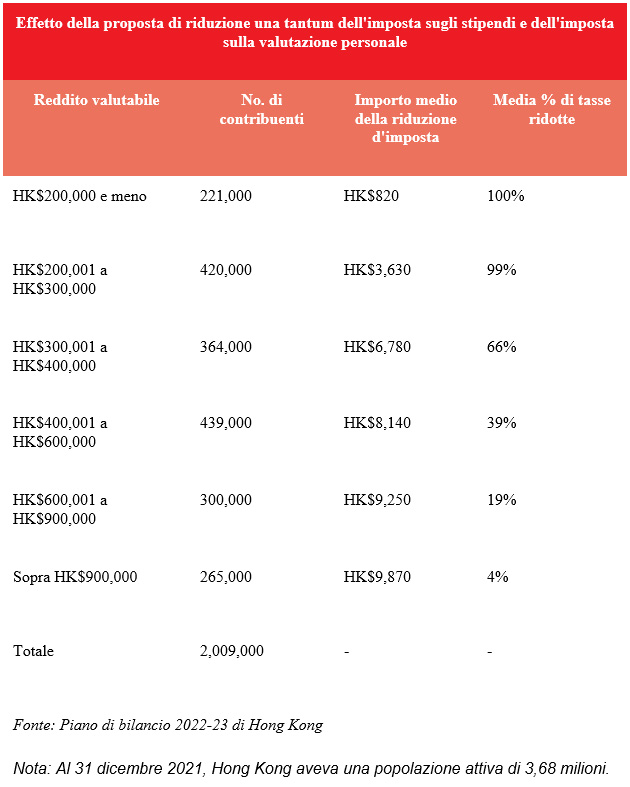

Per fornire supporto alle persone che sono state colpite dall’epidemia, il Budget 2022-23 propone una riduzione una tantum dell’imposta sui salari e dell’imposta sotto valutazione personale per l’anno di valutazione 2021-22 del 100%, soggetto a un tetto massimo di HK$ 10.000. La riduzione si rifletterà nell’imposta finale da pagare per l’anno di valutazione 2021-22. Questa misura beneficerà 2,01 milioni di contribuenti e ridurrà le entrate del governo di 13,1 miliardi di HK$.

Simile alle misure di riduzione dell’imposta sui profitti proposte, l’IRD ha ulteriormente integrato che:

- Per l’imposta sugli stipendi, il massimale è applicato ad ogni singolo contribuente. Per le coppie sposate che sono valutate congiuntamente, il massimale è applicato a ciascuna coppia sposata (cioè, con un tetto massimo di HK$ 10.000 in totale). Per la valutazione personale, il massimale viene applicato ad ogni singolo contribuente o persona sposata che sceglie la valutazione personale separatamente dal suo coniuge. Se un contribuente opta per l’accertamento personale insieme al suo coniuge, la riduzione d’imposta è limitata a 10.000 HK$ per la coppia sposata.

- La riduzione d’imposta proposta non è applicabile all’imposta sulla proprietà. Gli individui con reddito da locazione, se idonei alla valutazione personale, possono essere in grado di godere di tale riduzione sotto la valutazione personale.

- Un contribuente che è separatamente soggetto all’imposta sui salari e all’imposta sui profitti può godere di una riduzione d’imposta per ogni tipo di imposta.

- I contribuenti dovrebbero presentare le loro dichiarazioni dell’imposta sugli utili e le dichiarazioni fiscali per le persone fisiche per l’anno di valutazione 2021/22 come al solito.

- Prima della promulgazione della legislazione pertinente, i contribuenti dovrebbero presentare le loro dichiarazioni dell’imposta sugli utili per l’anno di valutazione 2021-22 come al solito.

- La riduzione d’imposta proposta sarà applicabile solo all’imposta finale per l’anno di valutazione 2021/22, ma non all’imposta provvisoria dello stesso anno. Pertanto, i contribuenti sono ancora tenuti a pagare la loro imposta provvisoria in tempo nonostante la misura di riduzione proposta.

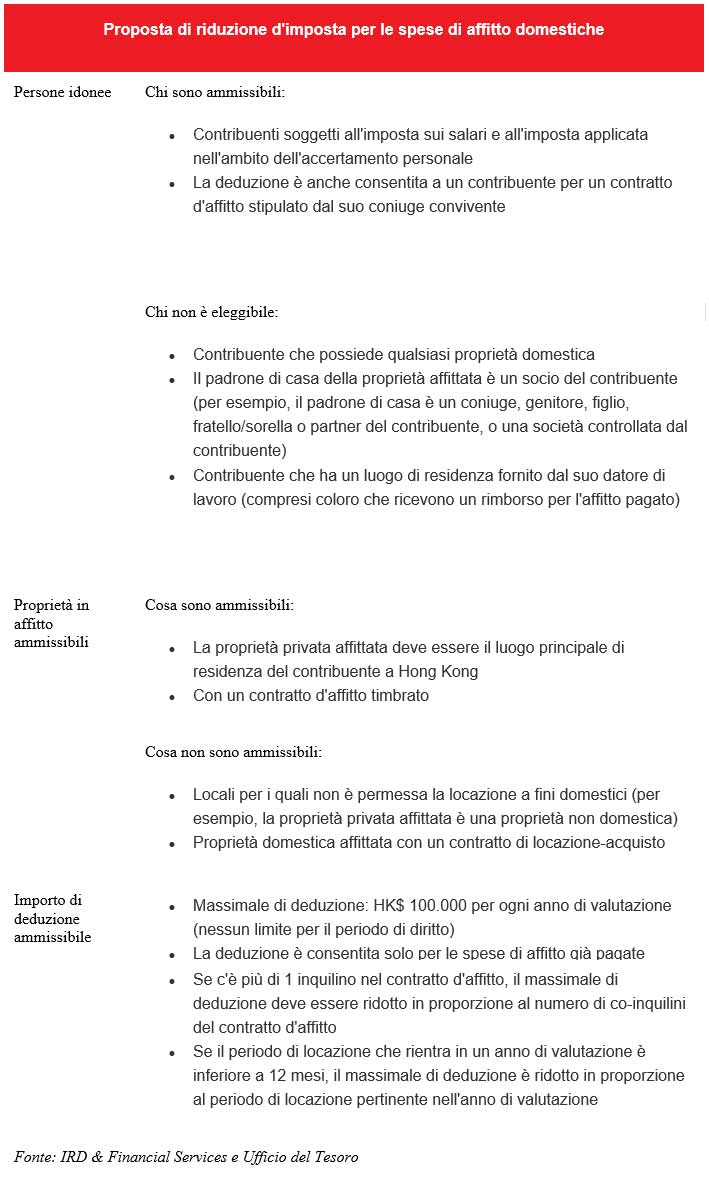

Oltre alle misure di riduzione proposte sopra, il bilancio 2022-23 propone anche di fornire una riduzione d’imposta per le spese di affitto domestico a partire dall’anno di valutazione 2022-23, soggetto a un tetto di HK$ 100.000 per un anno di valutazione. Questo per alleggerire l’onere dell’affitto di una proprietà privata per i contribuenti soggetti all’imposta sui salari e all’imposta sotto valutazione personale che non sono proprietari di immobili domestici. Ulteriori informazioni integrate dall’IRD sono riportate nella tabella sottostante.

Esenzione dalle tasse di registrazione delle imprese per un anno

Il segretario finanziario ha proposto di rinunciare alle tasse di registrazione delle imprese per un anno, dal 1° aprile 2022 al 31 marzo 2023 (periodo di rinuncia). Questa misura beneficerà 1,5 milioni di operatori commerciali e ridurrà le entrate del governo di 3 miliardi di HK$. Il governo di Hong Kong introdurrà al più presto nel LegCo il relativo emendamento legislativo per attuare la misura.

L’IRD ha fornito maggiori dettagli sull’attuazione di questa misura proposta:

- Per quanto riguarda le società locali registrate nell’ambito del regime di costituzione e registrazione aziendale con uno sportello unico (“Registrazione One-stop”), le tasse da pagare ai sensi della sezione 5A(1)(a) della Business Registration Ordinance (Cap. 310) saranno ridotte di una somma di HK$ 2.000 se le relative richieste di costituzione vengono effettuate entro il periodo di esenzione. Negli altri casi, le tasse da pagare per i certificati di registrazione dell’impresa e per i certificati di registrazione delle filiali la cui data d’inizio cade entro il periodo di esenzione saranno ridotte rispettivamente di 2.000 HK$ e 73 HK$.

- Le imprese sono ancora tenute a pagare il prelievo per il Fondo di protezione dei salari in caso di insolvenza.

- Le imprese che hanno pagato le tasse di registrazione per il Periodo di Rinuncia ma non sono tenute a rinnovare i loro certificati nel Periodo di Rinuncia possono anche beneficiare della misura agevolata ottenendo un rimborso dell’importo pertinente delle tasse di registrazione delle imprese pagate per il Periodo di Rinuncia.

- Non è richiesta alcuna domanda. L’IRD invierà direttamente assegni di rimborso alle aziende idonee per le tasse di registrazione pagate per il periodo di esenzione. L’accordo di rimborso sarà annunciato dopo che l’emendamento legislativo pertinente sarà approvato dal LegCo.

Altre misure fiscali per sostenere le imprese

Oltre alle misure fiscali, il bilancio 2022-23 ha anche fornito la concessione di tassi di sotto e la rinuncia a tasse e oneri per le imprese colpite dalla pandemia:

- Fornire la concessione dei tassi per le ‑proprietà non domestiche per quattro trimestri del 202223‑, soggetto a un massimale di HK$ 5.000 per trimestre nei primi due trimestri e un massimale di HK$ 2.000 per trimestre nei restanti due trimestri per ogni proprietà tassabile.

- Rinuncia alle tasse di registrazione delle imprese per il 2022‑

- Continuare a rinunciare al 75 per cento delle spese per l’acqua e le fognature dovute dalle ‑famiglie non domestiche ‑per otto mesi fino al 30 novembre 2022, soggetto a un tetto mensile di HK$ 20.000 e HK$ 12.500, rispettivamente, per famiglia.

- Estensione delle rinunce/concessioni degli attuali 34 gruppi di tasse e oneri governativi per 12 mesi a partire da ottobre di quest’anno. Questa misura beneficerà una vasta gamma di settori, come l’aviazione, il marittimo, la logistica, la vendita al dettaglio, la ristorazione, l’agricoltura e la pesca, l’edilizia, il turismo e l’intrattenimento.

- Continuare a concedere la concessione del 75 per cento di affitto o canone attualmente applicabile agli inquilini idonei di locali governativi e alle ‑locazioni e rinunce a breve termine idonee ‑sotto il Dipartimento delle Terre per sei mesi fino al 30 settembre 2022. Durante il periodo, gli inquilini che devono chiudere le loro proprietà su richiesta del governo continueranno a ricevere la completa rinuncia all’affitto per la durata della chiusura.

Emissione di buoni di consumo

Per stimolare il sentimento del mercato, stimolare il consumo locale e accelerare la ripresa economica, il bilancio 2022-23 propone un nuovo programma di buoni di consumo, in base al quale i buoni di consumo elettronici per un valore totale di 10.000 HK$ saranno erogati a rate a ciascun residente permanente di Hong Kong e ai nuovi arrivati di età pari o superiore ai 18 anni, attraverso adeguate strutture a valore memorizzato. Lo schema dovrebbe beneficiare circa 6,6 milioni di persone.

Per essere più specifici, i buoni di consumo del valore di 5.000 HK$ saranno distribuiti in aprile a oltre 6,3 milioni di persone registrate con successo, utilizzando i dati di registrazione raccolti attraverso lo schema dei buoni di consumo dell’anno scorso. Questi riceveranno i restanti buoni a rate insieme ai nuovi aventi diritto a metà anno.

Migliorare la resilienza economica e arricchire lo sviluppo industriale

Per quanto riguarda le politiche economiche a lungo termine, il bilancio 2022-23 propone uno sviluppo industriale arricchito e un passaggio verso una crescita economica di alta qualità e inclusiva, creando così più opportunità di lavoro di alta qualità e diversificate.

Oltre a fare buon uso delle politiche nazionali e dei vantaggi unici di Hong Kong e continuare a svolgere il suo ruolo di ponte e di piattaforma tra la Cina continentale e il mercato internazionale, il bilancio 2022-23 propone di stanziare più risorse per sostenere l’innovazione e la tecnologia e l’economia digitale:

- Per sostenere le start-up e gli investimenti tecnologici, il bilancio 2022-23 propone di aumentare i finanziamenti assegnati al Portafoglio di crescita di Hong Kong nell’ambito del Future Fund di 10 miliardi di HK$, di cui 5 miliardi di HK$ saranno utilizzati per creare un nuovo fondo di investimento, ovvero lo Strategic Tech Fund.

- Per aiutare le università a realizzare i loro risultati di R&S, le start-up delle università con investimenti privati (su una base di corrispondenza di uno a uno) possono ricevere un sussidio annuale fino a HK$1.5 milioni per un massimo di tre anni.

- Per promuovere ulteriormente lo sviluppo della tecnologia della vita e della salute a Hong Kong, il bilancio 2022-23 propone di stanziare 10 miliardi di dollari di HK$ per fornire un sostegno più completo alle imprese interessate e creare l’InnoLife Healthtech Hub nell’Hong KongShenzhen ‑Innovation and Technology Park.

Rafforzare il ruolo di Hong Kong come centro finanziario internazionale

Il bilancio 2022-23 propone anche molteplici misure per migliorare il ruolo di Hong Kong come centro finanziario internazionale.

Nel 2021, il mercato dei titoli di Hong Kong ha continuato a prosperare. L’anno scorso il mercato azionario di Hong Kong ha registrato un fatturato medio giornaliero di 166,7 miliardi di dollari di Hong Kong, con un aumento del 29% rispetto al 2020. I fondi raccolti attraverso le offerte pubbliche iniziali (IPO) a Hong Kong sono stati pari a quasi 330 miliardi di dollari di Hong Kong nello stesso periodo, rendendo Hong Kong il quarto centro di IPO al mondo.

Per potenziare e accelerare lo sviluppo del mercato di Hong Kong, Hong Kong si sforzerà di ottenere un continuo miglioramento operativo, una riforma del sistema e uno sviluppo innovativo. Tra l’altro, per attirare le imprese di tecnologia avanzata su larga scala, che richiedono un capitale sostanziale per il loro lavoro di R&S, ma che non sono qualificate per la quotazione in quanto non riescono a soddisfare i requisiti di profitto e di record di negoziazione, la Securities and Futures Commission (SFC) e la HKEX stanno rivedendo le regole di quotazione della Main Board e, tenendo conto dei rischi connessi, esaminando la revisione dei requisiti di quotazione per soddisfare le esigenze di raccolta fondi di tali imprese.

Oltre al mercato dei titoli, il bilancio 2022-23 propone di rafforzare ulteriormente il ruolo di Hong Kong come hub commerciale offshore in Renminbi, approfondire l’accesso reciproco con la terraferma, sviluppare le attività di family office, aumentare la finanza verde e sostenibile e sostenere lo sviluppo della tecnologia finanziaria e lo scambio di dati commerciali. Inoltre, il bilancio 2022-23 propone di spendere 5 milioni di dollari di Hong Kong per istituire un fondo di investimento GBA, per concentrarsi sulle opportunità di investimento nella GBA.

Nuovi standard fiscali internazionali

Nel 2021, Hong Kong, insieme a più di 130 giurisdizioni in tutto il mondo, si è impegnata ad attuare le proposte di riforma fiscale internazionale elaborate dall’OCSE per affrontare l’erosione della base e il trasferimento dei profitti (abbreviato BEPS 2.0). Nel discorso sul piano di bilancio, il segretario finanziario ha detto che il governo di Hong Kong ha avuto uno scambio di opinioni con i grandi gruppi multinazionali interessati con un fatturato globale di almeno 750 milioni di euro e ha riaffermato che Hong Kong manterrà i vantaggi del suo regime fiscale in termini di semplicità, certezza e trasparenza, manterrà il principio della fonte territoriale di tassazione e ridurrà al minimo l’onere di conformità per le multinazionali nell’attuazione del BEPS 2.0.

Per quanto riguarda le nuove regole fiscali per l’adozione del BEPS 2.0, il segretario finanziario ha menzionato che presenterà una proposta legislativa al LegCo nella seconda metà del 2022 per implementare l’aliquota fiscale minima globale e altri requisiti pertinenti in conformità con il consenso internazionale. Allo stesso tempo, si prenderà in considerazione l’introduzione di un’‑imposta minima supplementare per quanto riguarda le suddette multinazionali a partire dall’anno di valutazione 2024-25 per garantire che le loro aliquote fiscali effettive raggiungano l’aliquota fiscale minima globale del 15% in modo da salvaguardare i diritti di tassazione di Hong Kong.

E poi?

Tutte le misure proposte nel bilancio 2022-23 possono essere attuate solo dopo il completamento dei processi legislativi pertinenti, che di solito avviene in aprile.

Le proposte di spesa contenute nel bilancio, consolidate nello stato di previsione delle spese, saranno sottoposte dal presidente del LegCo al Comitato delle finanze (“FC”) del Consiglio legislativo per un esame dettagliato. L’FC tiene riunioni speciali per esaminare le stime di spesa per garantire che il governo di Hong Kong non chieda un accantonamento superiore a quanto necessario per l’esecuzione delle politiche approvate.

Dopo che la mozione per la terza lettura è stata approvata, il piano di bilancio viene approvato.

Gli individui e le imprese che potrebbero essere interessati dalle misure proposte nel bilancio 2022-23 sono invitati a prestare molta attenzione allo sviluppo nei prossimi mesi.

China Briefing è prodotta da Dezan Shira & Associates. Con uffici in Cina, Hong Kong, Vietnam, India, Indonesia, Singapore, Germania, Italia, Stati Uniti e Russia, Dezan Shira supporta gli investitori stranieri in Asia da tre decenni.

Hai una domanda su come fare affari in Asia? Contattateci all’indirizzo italiandesk@dezshira.com, o visitateci qui.

- Previous Article Belt And Road Weekly Investor Intelligence #71

- Next Article Insights from AmCham South China’s Latest Survey on 2022 Business Outlook