Estensioni per le esenzioni per gli espatriati in Cina estese fino alla fine del 2023: Punti chiave

Gli stranieri che lavorano in Cina possono continuare a godere dell’esenzione fiscale su otto categorie di fringe benefit, incluso l’affitto dell’alloggio, le spese per l’istruzione dei figli e le spese per la formazione linguistica, per altri due anni, fino al 31 dicembre 2023.

Il 31 dicembre 2021, Capodanno, il Ministero del Commercio (MOF) e l’Amministrazione Statale delle Imposte (STA) hanno rilasciato l’Annuncio sulla continuazione dell’implementazione delle politiche preferenziali dell’imposta sul reddito individuale come per i benefici per i cittadini stranieri (MOFCOM STA Announcement [2021] No.43).

L’annuncio ha prorogato ufficialmente la misura dell’imposta sul reddito individuale preferenziale (IIT) sui fringe benefit degli stranieri, che sarebbe dovuta scadere il 31 dicembre 2021, per altri due anni fino al 31 dicembre 2023.

L’annuncio è arrivato poco dopo che la Cina ha esteso il beneficio fiscale relativo al bonus annuale una tantum per i contribuenti sia stranieri che cinesi, alla stessa data – 31 dicembre 2023.

Il MOFCOM STA Announcement [2021] No.43 ha portato un sollievo immediato ai contribuenti stranieri appartenenti alle fascie di reddito più alte. Per alcuni, specialmente coloro che sostengono alti costi per l’educazione dei figli, avrebbero visto un’impennata sulla loro imposta personale.

Quali sono i benefici esentasse per gli stranieri che lavorano in Cina?

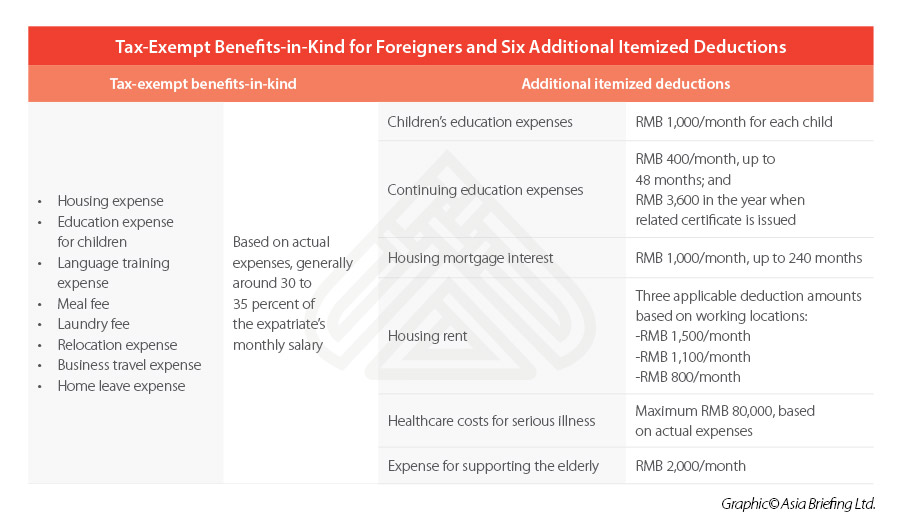

I contribuenti stranieri con reddito da lavoro dipendente in Cina possono godere di benefici esentasse nelle seguenti otto categorie:

- Canoni di locazione dell’alloggio

- Spese per l’istruzione dei figli

- Spese di formazione linguistica

- Indennità e/o spese per pasti

- Indennità e/o spese per lavanderia

- Indennità e/o spese di trasferimento

- Spese per trasferte e viaggid’affari

- Spese per congedo a casa

Questi benefici sono tecnicamente conosciuti come benefits-in-kinds, o BIKs – che si riferiscono a spese e indennità aggiuntive, non incluse pertanto nello stipendio ma pagati tramite rimborso.

Tali BIK potrebbero essere esenti dall’IIT a condizione che le spese siano di importo ragionevole e che ci siano i documenti giustificativi corrispondenti, come le fatture (fapiao), per ogni spesa.

Per esempio, gli uffici fiscali cinesi possono richiedere contratti di locazione, fatture commerciali valide, ed altri documenti giustificativi da presentare quando il contribuente straniero trasmette le dichiarazioni IIT e prima di rinunciare all’imposta sui canoni di locazione.

Altresì, vi sono alcuni requisiti specifici per ogni categoria di spesa/indennità. Per esempio, relativamente le spese di congedo a casa, solo le spese di viaggio sostenute dal contribuente straniero per spostarsi dalla Cina al Paese d’origine del coniuge, e per un massimo di due viaggi all’anno, potrebbero essere esenti da IIT.

Qual è l’attuale politica fiscale cinese sul reddito?

Fino al 31 dicembre 2023, i contribuenti fiscalmente residenti ma non domiciliati in Cina (che non hanno un domicilio in Cina e vivono per 183 giorni o più in Cina in un dato anno fiscale) hanno diritto ad uno dei due benefici fiscali seguenti:

- I benefici in natura (BIK) esenti da imposte; ovvero

- Sei deduzioni addizionali, iscrivibili a:

- Spese per l’istruzione dei figli

- Spese per la formazione continua

- Interessi ipotecari per l’acquisto dell’abitazione

- Canoni di locazione dell’abitazione

- Spese sanitarie per malattie gravif

- Spese per la cura degli anziani

(Le BIK degli stranieri, che dovevano scadere alla fine del 2021, saranno effettive fino alla fine del 2023, mentre le sei deduzioni addizionali itemizzate sono sempre disponibili).

Non è possibile accedere simultaneamente ad entrambi gli incentivi. Una volta decisa l’opzione desiderata, non è possibile cambiare regime preferenziale entro l’anno fiscale, ma sarà eventualmente necessario comunicare il cambio con effetto a partire dall’anno fiscale successivo.

I fringe benefit esentasse possono essere completamente dedotti dal contibuente straniero in base al costo effettivo di ogni spesa, purché sia un importo cd. “ragionevole” ed accompagnato da una fattura corrispondente o altra prova di pagamento. L’importo viene giudicato “ragionevole” in base al tenore di vita locale, al livello di consumo, al prezzo di mercato, ecc. In pratica, una percentuale inferiore a circa il 30-35% dello stipendio mensile dell’espatriato è considerata “ragionevole” dalle autorità fiscali cinesi.

Tuttavia, la maggior parte delle deduzioni addizionali dettagliate (tranne le spese sanitarie, che vengono dedotte in base alle spese effettive con un tetto massimo di 80.000 RMB all’anno) vengono dedotte su una base standard, cioè su un importo fisso.

Per molti espatriati che hanno un reddito e un livello di spese più alti, i fringe benefit esenti da tasse sono considerati più vantaggiosi delle deduzioni aggiuntive dettagliate prima delle tasse.

Chi beneficerà della politica fiscale estesa della Cina sui fringe benefit degli stranieri?

Tutti i lavoratori stranieri in Cina e le aziende che cercano di trattenere i talenti stranieri beneficeranno della proroga degli incentivi fiscali.

In particolare, i contribuenti stranieri in Cina che sopportano elevate spese per l’educazione dei figli, nonché le scuole internazionali, possono accogliere con particolare favore l’estensione degli incentivi.

Nelle città cinesi di prima fascia come Pechino e Shanghai, la retta di un singolo bambino straniero in una scuola internazionale può oscillare tra 200.000 e 350.000 RMB all’anno. Lo standard di deduzione addizionale per le tasse scolastiche dei bambini per i residenti fiscali in Cina è di 1.000 RMB per bambino al mese – questo ovviamente rappresenta un importo decisamente inferiore rispetto alle spese effettive sostenute dai contribuenti stranieri per l’istruzione dei figli.

Pertanto, con la proroga dell’efficacia di questo fringe benefit a compensare il costo elevato per l’educazione dei figli, i contribuenti stranieri possono ottenere un risparmio fiscalerilevante. Con riflessipositivi anche per il settore delle scuole internazionali in Cina.

Fare nuovi aggiustamenti delle politiche HR e del libro paga

Le aziende che impiegano capitale umano straniero che già gode o potrebbe beneficiare dell’esenzione fiscale su alcune BIK dovrebbero comunicare i propri dipendenti stranieri per organizzare l’accesso a taluni benefici in linea le misure disponibili per ottimizzare il carico fiscale e migliorare ulteriormente il proprio pacchetto salariale.

Per alcune aziende che, invece, non sono qualificate per accedere ai BIK per i propri dipendenti stranieri – ad esempio le aziende con precedenti problemi con l’autorità fiscale localee che si sono viste pertanto negare questo diritto – potrebbero invece considerare di assistere i loro dipendenti stranieri con residenza fiscale in Cina a richiedere le sei deduzioni aggiuntive dettagliate.

Le aziende che si sono proattivamente adoperate per la revoca degli incentivi fiscali (modificando contratti di lavoro, ristrutturando i pacchetti salariali e attraverso l’allocazione efficiente del personale) potrebbero aver bisogno di accantonare le azioni preventivate ed eventualmente implementare i cambiamenti una volta che tali incentivi saranno effettivamente revocati.

China Briefing è prodotta da Dezan Shira & Associates. Con uffici in Cina, Hong Kong, Vietnam, India, Indonesia, Singapore, Germania, Italia, Stati Uniti e Russia, Dezan Shira supporta gli investitori stranieri in Asia da tre decenni.

Hai una domanda su come fare affari in Asia? Contattateci all’indirizzo italiandesk@dezshira.com, o visitateci qui.

- Previous Article 2022 Tasse di importazione-esportazione e dazi in Cina

- Next Article 11 Nuove Leggi che potrebbero Avere Effetti sulla Tua Azienda in Cina a partire dal 1° Gennaio 2022