Nueva Ley del IRPF en China: prepárese para la transición

Escrito por Dorcas Wong

Traducido por Jeppe Saarinen

Editor Lorena Miera Ruiz

El 31 de agosto de 2018, se aprobó el segundo borrador de la Ley sobre el Impuesto de la Renta de las Personas Físicas (IRPF). La nueva ley cambia muchos de los elementos del cálculo y aplicación del IRPF chino, centrándose en ampliar las deducciones, ajustar los tramos fiscales y cambiar las reglas de residencia fiscal.

El objetivo de la nueva Ley del IRPF es aliviar la carga fiscal para las personas en la franja de ingresos bajos-medios mientras se toman medidas más duras tanto para los trabajadores extranjeros como para aquellos con altos ingresos.

Como el costo de la vida en China ha aumentado rápidamente en los últimos años, la nueva Ley del IRPF ofrece cierto alivio para las personas con bajos ingresos mediante la reducción de su carga fiscal; haciendo también uso de deducciones fiscales ampliadas, incluso para el cuidado de niños y ancianos, que llega en un momento en que la población china está envejeciendo rápidamente y el gobierno está animando a las familias a tener más hijos.

Un día antes de que se aprobara la Ley del IRPF, el Consejo de Estado también anunció recortes de impuestos por valor de 45 mil millones de yuanes. Tanto el recorte de impuestos como la reforma del IRPF quieren impulsar el consumo en medio de las tensiones en aumento por la guerra comercial entre China y Estados Unidos y las señales de una desaceleración en la economía.

El nuevo umbral impositivo y los tipos impositivos que entrará vigor el 1 de octubre de 2018 y el resto de las nuevas regulaciones sobre le IRPF entrarán en vigor a partir del 1 de enero de 2019.

China Briefing ya ofreció un análisis completo del primer borrador de la nueva Ley del IRPF; sin embargo, el efecto completo de las modificaciones del IRPF, con sus últimas revisiones, se analiza a continuación. Por lo hemos resumido los cambios clave que afectarán al cálculo y a la aplicación del IRPF sobre los ingresos integrales. Hay que tener en cuenta que este artículo no analiza los ingresos de operaciones, que están sujetos a diferentes tipos impositivos y cálculos.

Cálculo

Para simplificar la comprensión, la fórmula para calcular el IRPF se proporciona a continuación y se resaltan los componentes que se ven afectados por la nueva Ley.

Deducción estándar aumentada

A partir del 1 de octubre de 2018, la deducción estándar de los ingresos integrales mensuales aumentará de 3.500RMB (512.17 de dólares) a 5.000RMB (731.67 de dólares).

El Artículo 6 de la Ley establece que estos cambios se aplicarán a los residentes y a los contribuyentes no residentes y elevará el límite anual a 60.000RMB por año, lo que equivale a una deducción anual extra de aproximadamente 8.784,10 dólares.

Nueva categoría “deducción especial” disponible

El Artículo 6 también establece una nueva categoría de “deducciones extras especiales.”

Desde el 1 de octubre de 2018, los contribuyentes residentes podrán deducirse los siguientes elementos extras de sus ingresos integrales:

- Gastos por educación para niños;

- Gastos por autoeducación avanzada;

- Costos por atención médica para enfermedades graves;

- Intereses de la hipoteca;

- Alquiler de vivienda; y

- Apoyo a personas mayores (añadido en el último borrador).

Deducción por caridad ahora también disponible

Conforme al Artículo 6, una persona que done ingresos (que no excedan el 30% de sus ingresos) a causas caritativas, como educación y mitigación de la pobreza, puede deducirse esta cantidad de la base de sus ingresos imponibles

Incentivos fiscales para ciertas categorías de ingresos

La nueva Ley del IRPF ofrece incentivos de descuento para ciertas categorías de ingresos. El Artículo 6 estipula que los ingresos derivados de los servicios laborales, los ingresos por derechos de autor y los ingresos por regalías deben calcularse con un descuento del 20% antes de formar parte de los “ingresos antes de impuestos” mensuales (véase la fórmula anterior).

Además de esto, la remuneración del autor estará sujeta a un descuento adicional del 30 por ciento para aplicarse en los ingresos mensuales antes de impuestos.

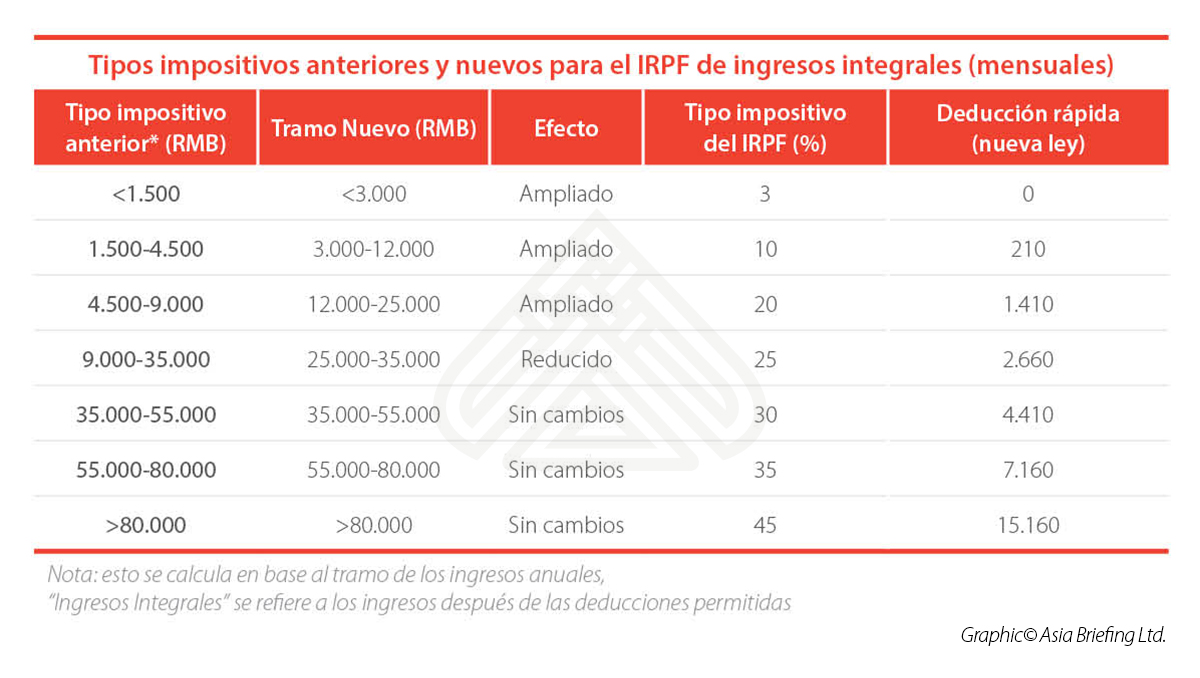

Recorte de impuestos para los trabajadores de bajos a medianos ingresos

A partir del 1 de octubre de 2018, se aplicarán los nuevos tramos fiscales que se muestran a continuación.

Para los ingresos integrales: se han ampliado los tramos fiscales más bajos. Esto significa que las tasas impositivas más bajas se aplican ahora en un rango más amplio de niveles de ingresos, mientras que los tramos fiscales más altos siguen siendo los mismos.

Del mismo modo, los tramos fiscales para los ingresos de las operaciones también se han ampliado como se muestra continuación.

Nuevas categorías consolidadas de ingresos

Las categorías de “ingresos” sujetas al IRPF ahora se han simplificado y modificado en virtud del Artículo 2 de la Ley del IRPF. La tasa impositiva progresiva del 3% al 45% ahora se aplica a los ingresos derivados de los ingresos de los servicios laborales, los ingresos por derechos de autor y las regalías (en conjunto denominados “ingresos integrales”).

En efecto, estos tres tipos de ingresos, tradicionalmente gravados con un tipo impositivo fijo del 20%, ahora se gravan en base a unos tramos impositivos progresivos.

En la siguiente tabla se puede ver resumen de cambios.

Expatriados ahora sujetos a la “regla de los 183 días” de residencia

El artículo 1 de la Ley del IRPF considera que un individuo extranjero que reside en China por un acumulado de 183 días o más en un año se considera un “residente fiscal” y, por lo tanto, sus ingresos mundiales están sujetos a los impuestos chinos.

Esta estipulación reemplazará a la regla anterior de cinco años, según la cual los ingresos mundiales de un individuo extranjero estaban sujetos a impuestos chinos si el individuo vivía en China durante más de cinco años de forma consecutiva.

Esta regla se podía evitar fácilmente al salir del país por un total de 91 días al año o más de 31 días consecutivos justo antes del umbral de cinco años.

Carga del IRPF para residentes ahora sobre una base anual

El Artículo 11 de la Ley del IRPF estipula que, para los residentes fiscales, el IRPF ahora se calculará de forma anual en lugar de mensual.

Sin embargo, los agentes de retención continuarán reteniendo los impuestos por adelantado mensualmente y los no residentes continuarán pagando impuestos de manera mensual o subordinada.

Las autoridades fiscales tienen más poder para medidas contra la evasión fiscal

El Artículo 8 otorga a las autoridades fiscales más poderes sobre los sistemas de evasión fiscal, en particular en relación a las transacciones que involucran transferencias de activos a precios que no sean de mercado y acuerdos comerciales en los que se obtienen beneficios fiscales inapropiados.

Preparase para la transición

La reforma del IRPF marca un cambio significativo en las políticas impositivas de China. Con la introducción de la nueva Ley del lRPF, las personas de bajos y medianos ingresos disfrutan de una menor carga fiscal, mientras que los contribuyentes individuales de todo tipo se benefician de un rango más amplio de deducciones.

Al mismo tiempo, los trabajadores extranjeros van a estar gravados con un mayor escrutinio, mientras que las autoridades fiscales tienen mayores capacidades para imponer las reglas y expandir la recaudación de impuestos.

Dado el alcance de los cambios y el potencial de un control regulatorio más estrecho por parte de las autoridades fiscales, se aconseja a las empresas que evalúen e implementen cambios relevantes a sus políticas de nómina antes de la fecha de implementación del 1 de octubre.

Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article China’s New IIT Law: Prepare for Transition

- Next Article Export Tax Rebates in China Increase for 397 Products