Payer ses Employés Étrangers en Chine: l’Impôt sur le Revenu

Pour les étrangers travaillant en Chine, il faut se référer à tout un ensemble de règles et critères pour déterminer s’ils sont soumis à l’impôt sur le revenu. Il faudra ainsi calculer le montant exact pour lequel vous êtes redevable en prenant en compte les éventuels abattements ou déductions. Enfin, faire appel à un spécialiste du système d’imposition chinois peut vous permettre de grandement optimiser votre salaire global et le package offert par l’entreprise.

L’ Individual Income Tax Law reconnaît un barème composé de 11 différentes catégories de revenus pour lesquelles s’appliquent différents taux d’imposition, déductions et exemptions. Puisque nous nous intéressons en particulier aux employés étrangers, l’article suivant traitera seulement les questions de l’imposition des revenus des salariés, y compris les bonus, actions et indemnités compensatoires.

Mon revenu est-il imposable en Chine?

Pour savoir si un étranger travaillant en Chine doit se soumettre à l’impôt sur le revenu chinois, il faut regarder combien de temps il a passé sur le territoire, d’où provient son revenu et où est basé son employeur.

L’imposition sur le salaire versé à l’intérieur/hors de Chine est définie selon la durée de travail en Chine, sans prendre en compte le lieu où l’employeur est basé.

Comment le temps passé en Chine est-il calculé?

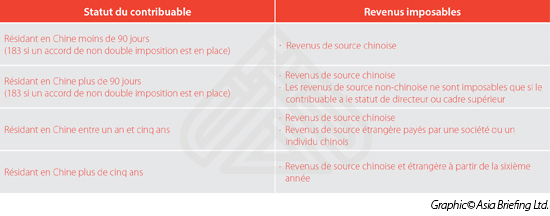

- Scénario 1: Étrangers résidant en Chine pendant moins de 90 jours dans une année fiscale (« la régle des 90 jours »)

Un non-résident ayant travaillé en Chine continuellement ou cumulativement pour moins de 90 jours au sein d’une année fiscale devra seulement s’acquitter de l’impôt sur son revenu versé par une institution, entité ou individu chinois. Les revenus obtenus suite à des activités effectuées hors de Chine ou versés par un employeur situé hors de Chine seront exonérés d’impôts. Si un accord de double-imposition a été signé entre un pays étranger et la Chine, la limite de 90 jours pourra être étendue à 183 jours en fonction des termes de l’accord.

- Scénario 2: Étrangers résidant en Chine plus de 90 jours mais moins d’un an. (“La règle d’un an”)

Un individu ayant résidé en Chine pendant plus de 90 jours mais moins d’un an au sein d’une année fiscale est imposable sur l’ensemble de ses revenus versés en Chine, y compris les revenus payés par les entités chinoises et étrangères pour son travail en Chine. Les revenus gagnés pour travail effectué à l’étranger seront eux exonérés d’impôts.

- Scénario 3: Étrangers résidant en Chine entre 1 et 5 ans

La durée de résidence en Chine est calculée en fonction de l’année civile, sans compter les absences temporaires du territoire, jusqu’à 30 jours consécutifs ou 90 jours cumulés, qui n’entrent pas en compte dans le calcul de la durée de séjour en Chine. Un individu étranger qui a résidé plus d’un an mais moins de 5 ans en Chine est imposable sur ses revenus payés par les employeurs chinois et étrangers pour tout travail effectué en Chine, ainsi que sur les revenus perçus par l’employeur chinois pendant les absences temporaires hors du territoire. Les revenus perçus par l’employeur étranger lors des absences temporaires ne sont pas imposables.

- Scénario 4: Étrangers résidant en Chine pendant plus de 5 années consécutives

Un individu étranger ayant résidé plus de 5 années consécutives peut être soumis aux mêmes règles d’imposition que les ressortissants chinois, en fonction de la durée de son séjour en Chine à partir de la sixième année.

Si l’individu étranger réside en Chine pendant un an lors de la sixième année ou toute autre année après la cinquième, il sera considéré comme un résident selon l’Individual Income Tax Law et sera ainsi imposable sur tous ses revenus (perçus en Chine ou à l’étranger) pour cette année fiscale spécifique. Si l’individu réside en Chine moins d’un an lors de la sixième année ou toute autre année suivant la cinquième, il est imposable seulement sur les revenus versés en Chine et la règle d’un an s’applique.

Le seuil des 5 ans sera remis à zéro si l’individu reste en Chine moins de 90 jours pendant toute année fiscale suivant la fin de la cinquième, où dans ce cas la règle des 90 jours s’appliquera pour l’année fiscale concernée. Bien comprendre la règle des 5 ans est primordial pour les entreprises étrangères employant des expatriés en Chine sur le long terme, puisque le montant de leurs impôts peut être abaissé de façon significative s’ils parviennent à gérer correctement leur durée de résidence sur le territoire.

Combien dois-je payer?

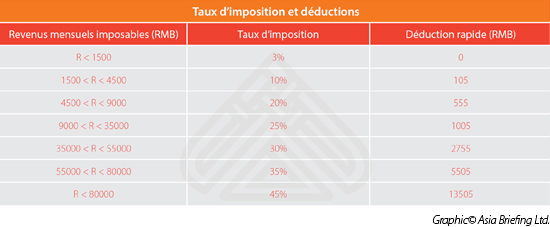

Comme dans la plupart des pays, l’impôt sur le revenu en Chine est prélevé selon un taux progressif. Les tranches d’imposition et taux correspondants sont présentés dans le tableau ci-dessous.

Voici ci-dessous les formules pour calculer l’impôt sur le revenu:

Revenu mensuel imposable = Revenu mensuel-4800 RMB (abattement standard pour les étrangers)-indémnités

Impôt redevable: Revenu mensuel imposable × taux applicable – déduction rapide

Déductions

Les étrangers employés en Chine peuvent bénéficier d’un abattement fiscal de 4800 RMB. Il y a en plus de nombreuses indemnités ou compensations qui peuvent être déduites du revenu de l’employé, comme par exemple les cotisations obligatoires de sécurité sociale pour les étrangers. NB: à l’heure où nous écrivons, toutes les villes chinoises n’ont pas mis en place un système de sécurité sociale pour les étrangers.

Indemnités autorisées

Le Bureau des Impôts chinois autorise les salariés étrangers à déduire certaines “allocations” avant le calcul de l’impôt sur leur salaire mensuel. Les détails concernant ces indemnités doivent être définis avec l’employeur lors des négociations du package salarial de l’employé. Ces indemnités comprennent:

- Prise en charge du loyer, des repas, des frais de déménagement ou de pressing

- Prise en charge des frais de déménagement lors de la prise de fonction ou du départ de l’employé

- Remboursement des dépenses liées à l’entreprise ainsi que deux voyages vers le pays d’origine de l’employé

- Participation aux frais de scolarité des enfants du salarié ou de formations en langue étrangère

L’administration fiscale permettra la déduction de ces indemnités seulement si ces dernières sont inscrites dans le contrat de travail. L’employé doit fournir des reçus officiels (fapiao) chaque mois pour ses dépenses, en plus d’autres conditions déterminées au cas par cas.

Précedemment nous avons présenté un aperçu global de la répartition des expatriés en Chine. Dans le prochain article de cette série, nous analyserons les avantages fiscaux liés à l’ajout de bonus annuels ou de stock-options dans le package salarial de l’employé. Pour toute information concernant le système d’imposition ou les ressources humaines, contactez-nous à china@dezshira.com.

Cet article est extrait de l’édition de décembre 2014 du magazine China Briefing, intitulé”Employer du Personnel Étranger en Chine“. Dans cette édition en anglais, nous vous proposons un guide pour le recrutement d’étrangers en Chine, des premiers pas avec les demandes de visas jusqu’aux démarches plus avancées comme par exemple la détermination des rémunérations de vos employés pour optimiser la fiscalité de votre entreprise. Cet article est extrait de l’édition de décembre 2014 du magazine China Briefing, intitulé”Employer du Personnel Étranger en Chine“. Dans cette édition en anglais, nous vous proposons un guide pour le recrutement d’étrangers en Chine, des premiers pas avec les demandes de visas jusqu’aux démarches plus avancées comme par exemple la détermination des rémunérations de vos employés pour optimiser la fiscalité de votre entreprise. |

Double Taxation Avoidance in China: A Business Intelligence Primer

Double Taxation Avoidance in China: A Business Intelligence Primer

In our twenty-two years of experience in facilitating foreign investment into Asia, Dezan Shira & Associates has witnessed first-hand the development of China’s double taxation avoidance mechanism and established an extensive library of resources for helping foreign investors obtain DTA benefits. In this issue of China Briefing Magazine, we are proud to present the distillation of this knowledge in the form of a business intelligence primer to DTAs in China.

Social Insurance in China

Social Insurance in China

In this issue of China Briefing Magazine, we introduce China’s current social insurance system and provide an update on the status of foreigners’ participation in the system. We also include a comprehensive chart of updated average wages across China, which is used to calculate social insurance contribution floors and ceilings. We hope this will give you a better understanding of the system in China.

China Retail Industry Report 2014

China Retail Industry Report 2014

In this special edition of China Briefing, we provide an overview of the retail industry in China and the procedures for setting up a retail shop, focusing specifically on brick-and-mortar physical retail stores. Further, we have invited our partner Direct HR to offer some insights on the talent landscape in the retail industry, as well as tips for recruiting retail personnel in China.

- Previous Article Investir dans le Secteur du Divertissement en Chine

- Next Article Warming up to the Job: Employee Probation in China