Rimpatrio dei capitali dalla Cina: procedure e obblighi per la compliance

Con riguardo al rimpatrio di capitali dalla Cina alla casa madre, ci sono requisiti di conformità specifici per ogni diversa modalità che la società a capitale straniero (foreign-invested enterpise – FIE) in Cina voglia adottare. È importante conoscere metodi e requisiti specifici per evitare tutti i rischi, soprattutto in termini di conformità alla normativa cinese di riferimento, connessi al rimpatrio di capitali.

Nell’articolo offriamo una guida relativa alle diverse procedure attraverso cui le aziende possono rimpatriare utili dalla Cina.

Rimpatrio degli utili dalla Cina: procedure per rimpatrio degli utili in forma di dividendi

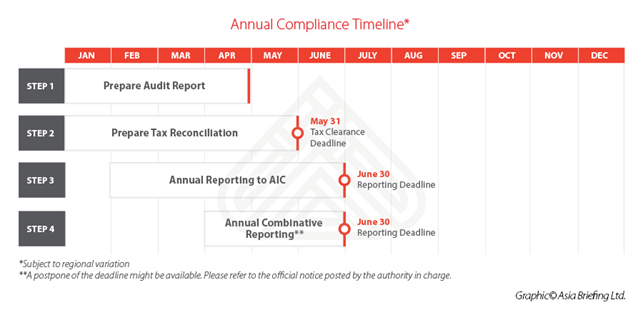

Passaggio 1: audit annuale e conformità fiscale

In generale solo gli utili che siano stati oggetto di soggetti ad audit annuale e sottoposti a processo di conformità fiscale possono essere rimpatriati.

Questo processo consente alle autorità fiscali cinesi di assicurarsi che sia stata pagata per intero l’imposta sul reddito delle società (Corporate Income Tax – CIT) con riferimento agli utili che si vogliano distribuire.

L’audit annuale per la conformità fiscale in Cina comporta la redazione di un rapporto di revisione annuale legale, un rapporto di riconciliazione CIT ed una comunicazione agli uffici governativi competenti.

Le procedure relative variano leggermente da Provincia a Provincia ed in base al tipo di società che effettua il rimpatrio. Di solito vengono fatte entro il mese di giugno di ogni anno (vedi l’immagine sotto).

All’esito delle procedure le competenti autorità fiscali confermeranno l’importo massimo dell’utile rimpatriabile sulla base dell’utile netto indicato nei report finanziari depositati.

Vale a dire, innanzitutto, che le perdite pregresse devono essere state per intero ripianate ed importi prescritti dalle norme di riferimento devono essere destinati alle riserve obbligatorie.

In particolare, il processo di revisione annuale vale solo per il rimpatrio dei profitti acquisiti nel precedente esercizio contabile.

Nel caso in cui la FIE desideri rimpatriare i profitti degli anni precedenti o posticipare la distribuzione degli utili agli anni successivi, sarà necessario un rapporto di verifica speciale aggiuntivo.

Passaggio 2: delibera di approvazione della distribuzione degli utili

Per decidere quanti utili la FIE distribuirà ai soci, e quanto rimpatriare, il consiglio di amministrazione o il direttore esecutivo della FIE deve redigere un piano di distribuzione degli utili.

Con l’approvazione dei soci il piano di distribuzione degli utili diventa una risoluzione e si può perciò procedere.

Per il rimpatrio degli utili di altri anni, la risoluzione relativa alla distribuzione degli utili deve essere ottenuta prima del rapporto di verifica speciale aggiuntivo.

Passaggio 3: valutazione sull’applicabilità di vantaggi derivanti da DTA

I soci stranieri residenti ai fini fiscali in Paesi che hanno in essere accordi con la Cina per evitare la doppia imposizione fiscale (Double Taxation Agreement – DTA) possono valutare se i vantaggi fiscali derivanti da tali accordi sono applicabili a loro stessi; ciò di solito comporta una valutazione del “titolare effettivo”.

In generale, un “Modulo di segnalazione delle informazioni per i contribuenti non residenti che chiedono i vantaggi derivanti da DTA” deve essere presentato alle autorità fiscali insieme con i documenti sottoelencati:

- Documento a prova della residenza fiscale rilasciato dalle autorità fiscali del Paese contraente del DTA per dimostrare lo stato di residenza fiscale del contribuente nell’anno in corso o nell’anno precedente in cui viene ricevuto il pagamento. Per beneficiare dei vantaggi ai sensi della clausola di trasporto internazionale di un trattato o dei vantaggi ai sensi di un accordo di trasporto internazionale, la prova della residenza fiscale può essere sostituita da un diverso certificato.

- Prova della proprietà, come per esempio una ricevuta di pagamento, contratti o accordi riguardanti il pagamento, delibere del consiglio di amministrazione o dell’assemblea degli azionisti, che siano correlati al reddito derivato;

- Documenti che possano dimostrare l’identità del beneficiario effettivo; e

- Qualsiasi altro documento attraverso cui il contribuente ritenga di essere in grado di dimostrare di soddisfare i criteri per la richiesta dei benefici fiscali previsti dal DTA.

Passaggio 4: ritenuta della CIT

Per il rimpatrio dei profitti sotto forma di dividendi agli investitori esteri, la FIE è obbligata a ritenere alla fonte l’imposta e a presentare istanza agli uffici delle imposte preposti entro sette giorni dall’insorgere dell’obbligo fiscale. Sono ora disponibili modalità interamente online per questo incombente.

In teoria le società potrebbero pagare tutte le ritenute alla fonte contemporaneamente, durante il processo annuale di riconciliazione CIT. Tuttavia, questa procedura non è consigliata perché aumenta i rischi legati alla compliance.

Passaggio 5: registrazione della documentazione presso l’ufficio delle imposte (se il trasferimento in danaro in uscita è superiore a 50.000 USD)

Per i trasferimenti di valore equivalente o superiore a 50.000 USD, la società è tenuta a effettuare la registrazione presso l’ufficio delle imposte competente.

Le aziende devono compilare un modulo di deposito e fornire contratti validi, o altri documenti che permettano di descrivere le ragioni del trasferimento, all’ufficio delle imposte.

In caso di rimpatrio del dividendo, dovrà essere fornito un contratto con ritenuta alla fonte CIT.

L’ufficio delle imposte si concentrerà sui seguenti aspetti:

- Se le informazioni inserite nel modulo di archiviazione sono coerenti con le voci di pagamento effettive;

- Se le tasse corrispondenti sono state pagate; e

- Se i vantaggi derivanti DTA sono stati invocati correttamente, nel caso in cui la società abbia richiesto aliquote fiscali preferenziali.

Alla verifica dei documenti presentati, l’ufficio delle tasse apporrà un timbro di approvazione sul modulo di deposito dei documenti.

Passaggio 6: rimpatrio del dividendo (o pagamento bancario)

La FIE può procedere con il rimpatrio di un dividendo inviando alla banca i seguenti materiali:

- Il modulo di domanda per il rimpatrio dell’utile;

- Decisione dei soci sulla distribuzione dei profitti;

- Relazioni relative all’ audit finanziario;

- Modulo per la dichiarazione dei redditi come richiesto al passaggio 5; e

- Materiale a conferma del fatto che il capitale sociale della FIE è stato versato nei termini stabiliti nello Statuto.

Procedura per il pagamento di importi a titolo di compensi per servizi intercompany

Passaggio 1: registrazione del contratto con l’ufficio delle imposte preposto (per il servizio onshore)

La FIE deve effettuare una registrazione del contratto di servizio inter-company entro 30 giorni dall’accordo.

Passaggio 2: valutazione dell’applicabilità dei vantaggi DTA

Se è in essere un DTA tra la Cina e il Paese in cui è presente la società madre, i servizi forniti in Cina dalla società madre tramite i suoi dipendenti possono andare esenti da CIT.

Per il pagamento di compensi alla società madre, oltre alla valutazione del titolare effettivo, l’azienda deve assicurarsi che i servizi siano svolti entro un certo periodo. Se le attività di servizio infatti continuano (per lo stesso progetto o per un progetto correlato) per un periodo continuo o cumulativo di 183 giorni in un periodo di 12 mesi, si considererà costituita una stabile organizzazione.

In tal caso, i vantaggi DTA dell’esenzione CIT non si applicheranno e il reddito da servizi sarà attribuibile alla stabile organizzazione e sarà soggetto al 25% CIT.

Come descritto nel passaggio 3 della sezione precedente, la società deve presentare un “Modulo di segnalazione delle informazioni per i contribuenti non residenti che rivendicano i vantaggi derivanti dal trattato” agli uffici fiscali e conservare alcuni materiali in caso di successivi revisione e monitoraggio.

Passaggio 3: ritenute alla fonte

Il pagamento per servizi è generalmente soggetto a IVA e altre imposte supplementari, che sono circa il 6,72% in totale.

Quanto alla CIT, i servizi resi al di fuori della Cina sono esenti da CIT, mentre i servizi resi o considerati resi in Cina saranno soggetti a CIT al 25%.

Si consiglia alla società controllata cinese di specificare i servizi offshore che ha ricevuto nei relativi contratti e di essere pronta a chiarire la natura dei servizi nel caso in cui l’ufficio delle imposte lo richieda.

La società controllata cinese funge da sostituto d’imposta. Di conseguenza, ritiene alla fonte IVA e CIT, entro il termine previsto per l’una e per l’altra imposta.

Inoltre, le aziende sono tenute a fare la riconciliazione CIT trimestrale e presentare i rendiconti finanziari pertinenti per progetti / accordi non-una tantum.

Passaggio 4: registrazione della documentazione presso l’ufficio delle imposte (se il pagamento in uscita è superiore a 50.000 USD)

Si veda la fase 5 della prima sezione sopra.

Passaggio 5: pagamento bancario

Accade nella pratica che la banca esamini la veridicità dell’operazione e delle ragioni del trasferimento di denaro all’estero, seguendo le indicazioni fornite dall’amministrazione statale dei cambi (State Administration of Foreign Exchange – SAFE).

I seguenti documenti vengono richiesti dalla banca per ottenere il pagamento:

- Contratto relativo al servizio reso; e

- Fatture emesse dal fornitore del servizio, l’avviso di pagamento o gli altri documenti che possono provare la veridicità delle ragioni alla base della transazione.

Procedura per rimpatrio delle royalties

Passaggio 1: registrazione del contratto

Se vengono pagate royalty per l’importazione di tecnologia e know-how – che includono trasferimento di brevetti, trasferimento di diritti di domanda di brevetto, licenza di brevetto, licenza di know-how e contratto di servizio tecnico – la società dovrà registrare il contratto presso il locale ufficio del commercio.

In generale, saranno richiesti i seguenti materiali:

- Modulo di domanda per presentare le informazioni di base dell’importazione di tecnologia;

- Copia del contratto di royalty con il timbro societario (richiesta la traduzione in cinese);

- Fotocopia della business license della FIE, approvazione del Ministero del Commercio (MOFCOM) o lettera di deposito della documentazione o certificato di deposito del rivenditore / operatore di commercio estero;

- Se la royalty sarà pagata sotto forma di commissione, la FIE deve fornire documenti aggiuntivi sulla commissione quali per esempio una dichiarazione dettagliata del calcolo della commissione, un audit finanziario o il bilancio della società;

Se le royalty vengono pagate per la licenza o il trasferimento del marchio, la società dovrà registrare il contratto presso il trademark office.

Passaggio 2: autovalutazione dell’applicabilità di DTA

Ancora una volta, come spiegato sopra, la FIE e la società madre estera devono considerare se un DTA in essere può comportare vantaggi fiscali.

Come descritto nella Fase 3 della sezione precedente, la società deve presentare un “Modulo di segnalazione delle informazioni per i contribuenti non residenti che rivendicano i vantaggi del trattato” agli uffici fiscali e conservare i documenti per eventuali finalità di revisione e monitoraggio.

Passaggio 3: deposito e pagamento della ritenuta alla fonte

Le royalty sono generalmente soggette al 6,72% di IVA e al 10% di trattenuta CIT, che può essere ridotta in caso di applicabilità delle norme di un DTA. La società cinese funge da agente per la ritenuta alla fonte. Deve effettuare rispettivamente la ritenuta alla fonte e la ritenuta alla fonte CIT entro il periodo specificato.

Inoltre, le aziende sono tenute a fare la riconciliazione CIT trimestrale e presentare i rendiconti finanziari pertinenti per progetti / accordi non una tantum.

Passaggio 4: registrazione della documentazione presso l’ufficio delle imposte (se il rimpatrio di danaro supera i 50.000 USD)

Questo passaggio segue un processo simile a quello descritto nella Fase 5 della prima sezione.

Passaggio 5: pagamento bancario

Analogamente al pagamento delle fee per un servizio, la banca esaminerà la veridicità e autenticità dell’operazione sottostante il trasferimento di denaro. Potrebbero essere richiesti i seguenti documenti:

- Contratto;

- Fatture, avviso di pagamento o altri documenti che possono provare la veridicità ed effettività della transazione.

Procedure per la concessione di prestiti

La concessione di prestiti a soggetti esteri è soggetta ad un esame molto accurato da parte del SAFE.

Passaggio 1: rivolgersi al SAFE locale competente

Per i prestiti offshore che sono inferiori al 30% del patrimonio netto, la FIE può registrarsi presso SAFE presentando il contratto di prestito offshore e il bilancio più recente.

Nel caso in cui i prestiti offshore superino il 30% del patrimonio netto, la domanda sarà soggetta ad esame e approvazione da rilasciarsi caso per caso.

I seguenti documenti sono generalmente richiesti per l’approvazione dell’operazione:

- Modulo di domanda;

- Contratto di prestito offshore;

- Le relazioni di audit finanziario più recenti del mutuante;

- Tabella con lo stock dei prestiti offshore in RMB;

- Documenti di prova del rapporto di parti correlate tra mutuante e mutuatario; e

- Altri documenti richiesti dalla People’s Bank o dal SAFE responsabile.

Dopo la corretta presentazione dei documenti, il SAFE prenderà la decisione entro 20 giorni lavorativi.

Passaggio 2: aprire un conto bancario destinato specificamente ad effettuare prestiti offshore

Se il SAFE approva la richiesta di prestito offshore, la società cinese deve aprire un conto bancario speciale nella banca designata dal SAFE.

Tutte le transazioni monetarie riguardanti il prestito offshore devono essere effettuate tramite questo conto speciale, comprese le rimesse del prestito dalla Cina all’estero e il rimborso del prestito e degli interessi dall’estero alla Cina.

Passaggio 3: pagamento bancario

Per le società che effettuano prestiti offshore con fondi già propri, la richiesta alla banca di effettuare direttamente il versamento del prestito è fatta presentando i documenti di registrazione e approvazione rilasciati dal SAFE.

- Previous Article Erschließung neuer Wachstumschancen auf Chinas F&B-Markt

- Next Article Regione #12: Esportazioni Piemontesi verso la Cina