Gastos no admisibles para el Fapiao de IVA especial en China

Por James Zheng

Editor Jake Liddle

Las facturas en China o Sistema de “fapiao” son una parte integral de la contabilidad local del país, sirviendo al mismo tiempo como medidas de control de impuestos en el momento de la transacción y como un resguardo legal. Las autoridades fiscales mantienen este control administrando directamente y emitiendo fapiao, un papel especial que es sellado por la Administración Estatal de impuestos y timbres. Generalmente, esto es lo que lo hace diferente del resto de facturas habituales.

Los empleados deben presentar el fapiao oficial para declarar legalmente los gastos para reembolsar a un empleador. Sin embargo, las empresas sólo pueden emitir fapiao para transacciones económicas que esten comprendidas dentro de su ámbito de negocio. Las autoridades fiscales por lo tanto considerarán el tamaño de una entidad y ámbito de negocio cuando decidan que tipo y cantidad de fapiaos pueden emitir legalmente. La severidad de la incorrecta manipulación del sistema fapiao por una empresa, no debe ser subestimada – si una empresa es incapaz de emitir un fapiao cuando es solicitado por un cliente, esto se considera un acto ilegal, ya que como sucede con todas las transacciones económicas en China, su regitro mediante el sistema de fapiao es requerido por ley.

Comparando el fapiao general y el fapiao de IVA especial

Hay dos tipos de fapiao – fapiao general y fapiao de IVA especial. El fapiao general se emite en varias formas tras una compra, con la cantidad total antes y después de impuestos. Dichos fapiaos pueden ser también clasificados en dos categorías – fapiao personal y empresarial, indicando quien puede reclamar la cantidad.

El fapiao de IVA especial se diferencia del fapiao general en que contiene más información detallada del vendedor, como su número fiscal, los detalles bancarios, o el desglose integral de los componentes fiscales que integran la cantidad vendida. Más significativo, sin embargo, es el hecho de que el fapiao IVA especial se puede usar para propósitos de deducción de impuestos.

El fapiao IVA especial es emitido por los contribuyentes generales a otros negocios. Los contribuyentes a pequeña escala no lo pueden emitir, y tampoco tienen permitido utilizar los fapiaos para la deducción de impuestos. Por ello, muchos compradores son reacios a hacer negocios con empresas que no están registradas como contribuyentes generales. La capacidad de emitir fapiao de IVA especial consecuentemente es un factor a tener en cuenta a la hora de hacer negocios en China. Los contribuyentes generales deben emitirlos cuando llevan a cabo una venta de bienes o servicios que es implica el pago de IVA. El Fapiao de IVA especial está también sujeto a una cuota en la cantidad a emitir, y un límite de valor de emisión.

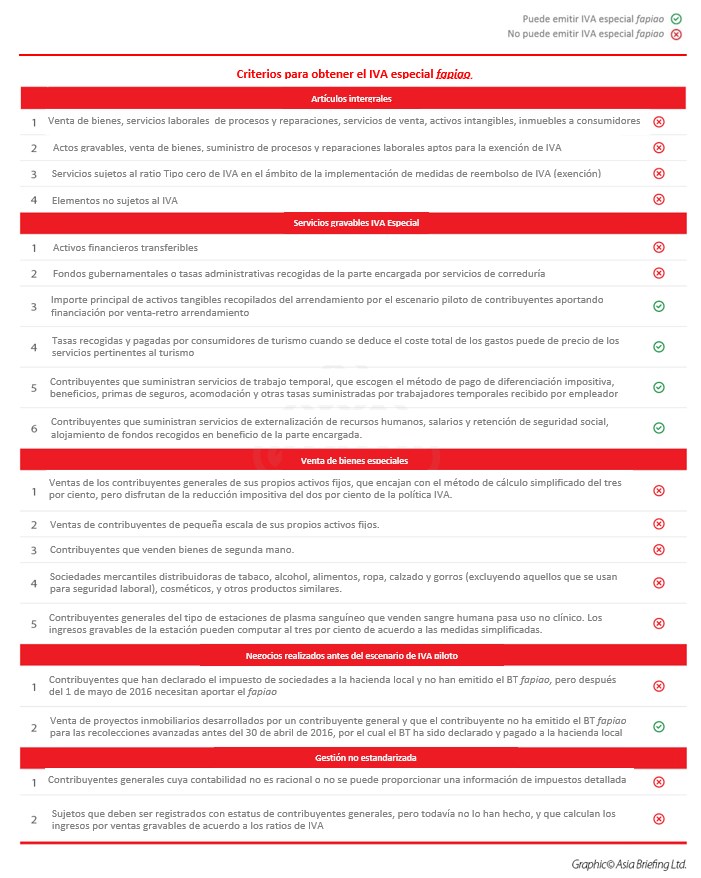

Sin embargo, desde la reforma del BT al IVA, hay ciertos gastos que no se pueden emitir por el fapiao de IVA especial. La siguiente tabla detalla las 19 situaciones diferentes que ahora no son admisibles para la emisión de fapiao de IVA especial.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article Taxes et Droits sur les Importations et Exportations en Chine

- Next Article An Overview of China’s VAT Reform