Lavorare in Cina: una guida alla “Individual Income Tax”

A cura dell’Italian Desk di Dezan Shira & Associates

Determinare l’applicabilità delle imposte su stranieri che lavorano in Cina non è semplice. Nel caso della “Individual Income Tax” (IIT, equivalente della nostra IRPEF), bisogna innanzittutto decodificare una serie di regolamentazioni e di criteri che si intersecano tra di loro. In seguito, occorre calcolare la precisa responsabilità finanziaria ed ogni tipo di detrazione applicabile. Infine, affidarsi ad esperti sul sistema di tassazione cinese, può certamente aiutare datori di lavoro e dipendenti a distrcarsi nella materia.

La IIT cinese comprende undici diverse categorie di reddito, con numerose detrazioni, aliquote ed eccezioni da poter applicare ad ognuno di essi. In questo approfondimento focalizzato sui dipendenti stranieri in Cina ci soffermiamo solo sul sistema di tassazione applicabile sul reddito di lavoro, includendo inoltre la questione dei salari, dei bonus, delle stock options e dell’indennità.

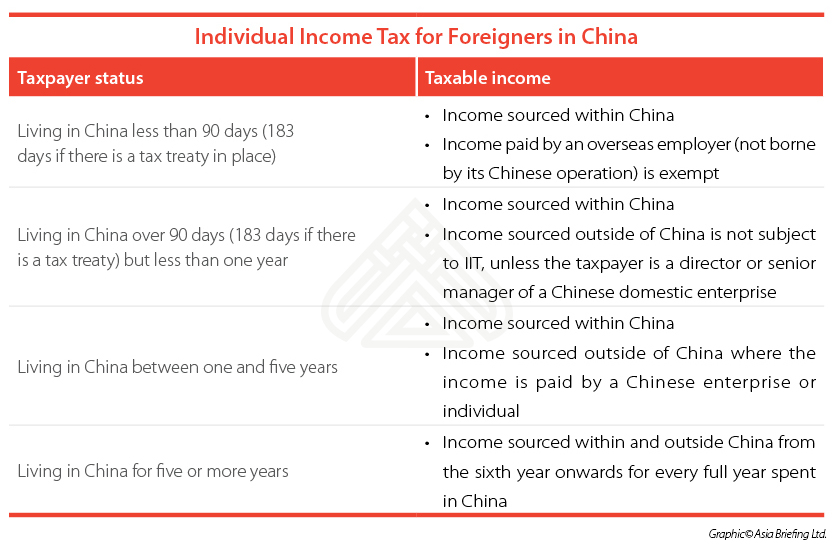

Sono soggetto a tassazione da parte del governo cinese?

Per determinare se uno straniero che lavora in Cina sia soggetto a tassazione o meno, è necessario tenere conto del tempo trascorso in Cina, della fonte del suo reddito e della sede del datore di lavoro.

Il reddito ottenuto dentro o fuori dal territorio cinese è determinato dall’effettivo periodo lavorativo trascorso dal singolo individuo in Cina, a prescindere da dove si trovi il datore di lavoro. Quest’ultimo, infatti, può trovarsi sia all’esterno che all’interno del territorio cinese.

Com’è calcolato “tempo in Cina”?

- Scenario numero uno: stranieri risiedenti in Cina per una durata inferiore a 90 giorni (“90-day Rule”)

Un individuo straniero che ha lavorato in Cina per meno di 90 giorni all’interno di un anno fiscale è tenuto a versare la IIT soltanto in base al profitto ottenuto dal lavoro svolto in territorio cinese e in base al salario ricevuto da istituzioni nazionali o da organizzazioni e società cinesi.

In questo caso, si è esenti sui redditi che derivano dal lavoro svolto fuori dalla Cina o dalle remunerazioni di un datore di lavoro straniero localizzato fuori dal territorio cinese. Nell’eventualità in cui la Cina e un Paese straniero abbiano concluso un accordo sulla doppia imposizione, il limite dei 90 giorni potrebbe essere esteso a 183 giorni.

- Scenario numero due: stranieri risiedenti in Cina per oltre 90 giorni ma meno di un anno (“One-year Rule”)

Un individuo che ha risieduto in Cina per oltre 90 giorni ma meno di un anno durante l’anno fiscale, è soggetto alla IIT su tutti i guadagni generati in territorio cinese, compresi quelli pagati sia da entità cinesi sia da entità straniere per il lavoro svolto in Cina. I guadagni ottenuti per un lavoro svolto al di fuori dei confini cinesi non sono soggetti a IIT.

![]() Per saperne di più: Il nuovo permesso di lavoro a punti: trova la tua categoria

Per saperne di più: Il nuovo permesso di lavoro a punti: trova la tua categoria

- Scenario numero tre: stranieri risiedenti in Cina per una durata compresa tra uno e cinque anni

Il periodo di residenza di un individuo in Cina viene calcolato in base ad un anno intero di calendario, escludendo le assenze dal Paese di 30 giorni continuativi o di 90 giorni cumulativi, i quali vengono calcolati per coloro che restano in territorio cinese senza uscirne.

Un individuo straniero che risiede in Cina per oltre un anno ma meno di cinque anni è tenuto a versare la IIT per il salario ricevuto per il lavoro svolto in Cina a prescindere dalla nazionalità del datore di lavoro. Inoltre, vengono computate anche le retribuzioni ottenute dal datore di lavoro cinese durante le temporanee assenze dalla Cina. Al contrario, la retribuzione da un datore di lavoro straniero durante le assenze temporanee dal Paese non è soggetta a IIT.

- Scenario numero quattro: stranieri risiedenti in Cina per oltre cinque anni consecutivi

Un individuo straniero che risiede in Cina per oltre cinque anni consecutivi potrebbe essere soggetto alla IIT, allo stesso modo dei residenti di nazionalità cinese. Ciò dipende dalla durata della residenza in territorio cinese dopo l’inizio del sesto anno di permanenza.

Uno straniero che nel sesto anno fiscale (o in uno successivo) ha risieduto in Cina per un anno, sarà soggetto a IIT per tutti i profitti ottenuti in quello specifico anno. Se l’individuo straniero ha risieduto in Cina per un perioto di tempo inferiore ad un anno, i redditi soggetti a IIT sono solo quelli ottenuti in territorio cinese. È questo un caso in cui viene applicata la ”One-year Rule” menzionata in precedenza.

Il limite dei cinque anni viene azzerato quando lo straniero risiede in Cina per meno di 90 giorni in qualsiasi anno fiscale successivo al quinto.

Comprendere la “Five-year Rule” è estremamente importante per le società straniere con dipendenti espatriati che lavorano in Cina a lungo termine. Se la loro permanenza in territorio cinese è gestita correttamente, il loro onere per la IIT potrebbe essere ridotto in modo significativo.

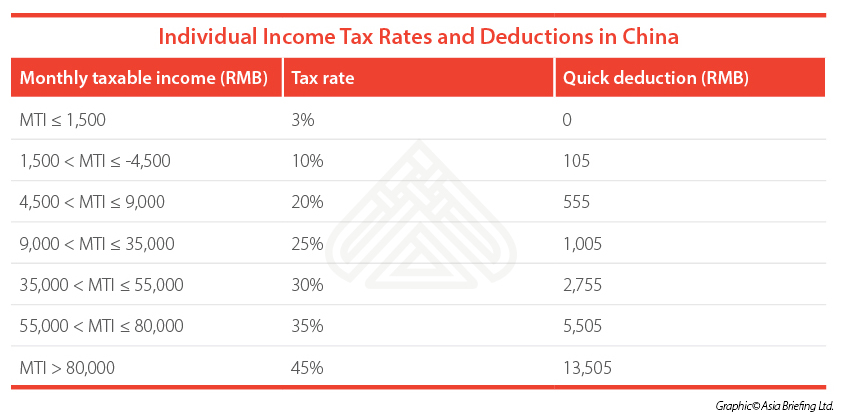

Quanto si deve pagare?

Come in molti Paesi, la IIT è riscossa tramite aliquota progressiva. Le fasce d’imposta e le aliquote corrispondenti sono esposte nella tabella sottostante. Per evitare di dover calcolare le diverse parti di reddito di ciascuno in base alle differenti aliquote, la tabella qui sotto include una colonna con le detrazioni (denominata “Quick Deduction”). Questo permette di calcolare facilmente l’ammontare delle imposte da pagare considerando, a seconda del reddito, l’aliquota piu’ alta applicabile, e, quindi, sottraendo quanto previsto dalla “Quick Deduction” corrispondente.

Le formule per calcolare l’imposta da pagare di un individuo sono le seguenti:

Reddito mensile tassabile = salario mensile -RMB 4,800 – agevolazioni concesse

Imposta da versare = salario mensile tassabile x aliquota progressiva applicabile – quick deduction

![]() China Individual Income Tax (IIT) Calculator

China Individual Income Tax (IIT) Calculator

Detrazioni

I lavoratori stranieri in Cina hanno diritto ad una detrazione fiscale standard di RMB 4,800 (equivalenti, in base al cambio di tasso attuale, a circa Euro 685). Inoltre, ci sono una serie di sussidi che possono essere detratti dal reddito di ogni singolo individuo, inclusi i pagamenti dei contributi previdenziali per stranieri in Cina laddove previsti.

Agevolazioni permesse

Il Chinese Tax Bureau permette la detrazione di alcune agevolazioni ai lavoratori stranieri prima di calcolare il carico fiscale sul salario mensile. Questo è un punto che andrebbe discusso attentamente tra un datore di lavoro e i suoi dipendenti come parte integrante del discorso piu’ ampio e generale dei salari e dei pagamenti. Ciò include:

- Agevolazioni per casa, pasti, trasferimenti e spese di lavanderia

- Agevolazioni per i costi di trasferimento o per impieghi di lavoro in Cina

- Agevolazioni per i costi di viaggi di lavoro e di due viaggi personali nei paesi di origini

- Agevolazioni per i costi di corsi di lingua e per l’educazione infantile

Le autorità fiscali consentono la detrazione di queste indennità solo se incluse nel contratto di lavoro. I dipendenti devono produrre, in aggiunta a tutte le altre condizioni, una fattura (“fapiao”) per le spese mensili.

|

Asia Briefing Ltd. è una controllata di Dezan Shira & Associates. Dezan Shira & Associates è una società di consulenza specializzata nell’assistenza agli investimenti diretti esteri per le società che intendono stabilire, mantenere e far crescere le loro operazioni in Asia. I nostri servizi includono consulenza legale e strategica all’investimento, costituzione e registrazioni societarie, tenuta contabile con redazione di bilanci periodici ed annuali, consulenza fiscale e finanziaria, due diligence, revisione contabile, gestione tesoreria, libri paga e personale, transfer pricing, consulenza IT, sistemi gestionali, deposito marchi e servizio visti. Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com o a visitare il nostro sito: www.dezshira.com. Per rimanere aggiornati sugli ultimi trend degli investimenti e del business in Asia, iscrivetevi alla nostra newsletter per ricevere notizie, commenti, guide e risorse multimediali.

|

![]()

E-commerce in Asia: il mercato online di Cina, India e Vietnam

In questo numero di Asia Briefing, esploreremo le potenzialità, le tendenze e le regole dei mercati online di Cina India e Vietnam, portando il lettore attraverso gli accordi tra le aziende asiatiche e i governi europei, illustrando i vantaggi delle nuove zone di libero scambio in Asia e la rapida diffusione di supporti alla navigazione su Internet, come smartphone e tablet.

Guida al Sourcing in Asia – 2015

In questo numero di Asia Briefing, analizziamo i cambiamenti nel mercato asiatico del sourcing attraverso analisi approfondite dei salari e delle localita’ in cui i prodotti sono realizzati ed esportati, evidenziando le opzioni disponibili per stabilire un modello di sourcing tra Vietnam, Cina e India.

La Cintura Economica della Via della Seta

In questo numero presentiamo le principali caratteristiche della Cintura Economica della Via della Seta, ambizioso progetto infrastrutturale concepito da Pechino. Oltre a evidenziarne il percorso via terra in Asia Centrale e quello via mare nel Sud-Est Asiatico, questo numero propone diversi spunti di riflessione sulle possibili implicazioni e opportunità per gli investitori stranieri.

- Previous Article Gli incentivi a Shenzhen per attrarre talenti stranieri

- Next Article La Cina revisiona la riforma sull’IVA per ridurre la complessità fiscale