Industrias chinas a tener en cuenta en 2024

Señalamos las industrias líderes en China para 2024, teniendo en cuenta sus perspectivas de inversión extranjera, transformación tecnológica, perspectivas de mercado y políticas gubernamentales de apoyo.

Traducción: Katherine Cheung García

En el dinámico panorama de las industrias chinas, 2024 promete un notable crecimiento y transformación en diversos sectores. Desde la resistencia del mercado de bienes de consumo de rápida rotación (FMCG) hasta los cambios revolucionarios en educación y sanidad, cada industria muestra tendencias y oportunidades distintivas para la inversión extranjera. En este artículo, analizamos las industrias y sectores chinos con más probabilidades de experimentar un rápido crecimiento en 2024.

Educación

La industria de la educación en China sigue siendo un sector importante y en rápido crecimiento, que mantiene su condición de componente crucial del desarrollo económico y social del país.

Se prevé que el mercado experimente un sólido crecimiento anual (CAGR) del 8,73% entre 2022 y 2027, y que su volumen alcance la notable cifra de 2.320 millones de dólares en 2027.

La tecnología educativa y el aprendizaje digital siguen siendo mercados de gran potencial

Como China sigue invirtiendo sustancialmente en educación y la industria proyecta un crecimiento robusto, el sector de la tecnología educativa (EdTech) en 2024 se convierte en un punto focal para las empresas extranjeras, ofreciendo una serie de oportunidades para aprovechar las tendencias y tecnologías emergentes.

A raíz de la pandemia de COVID-19, el panorama de la educación en China experimentó un cambio transformador, particularmente dentro del creciente sector Edtech. Considerada inicialmente como un plan de contingencia en diciembre de 2019, la enseñanza en línea evolucionó rápidamente hasta convertirse en la “nueva normalidad” a medida que las aulas pasaban a ser espacios virtuales. Las estrictas políticas de refugio en casa aplicadas durante el período de cuarentena no solo impulsaron la educación en línea a la vanguardia, sino que también catalizaron un notable aumento de la demanda dentro del mercado EdTech de China.

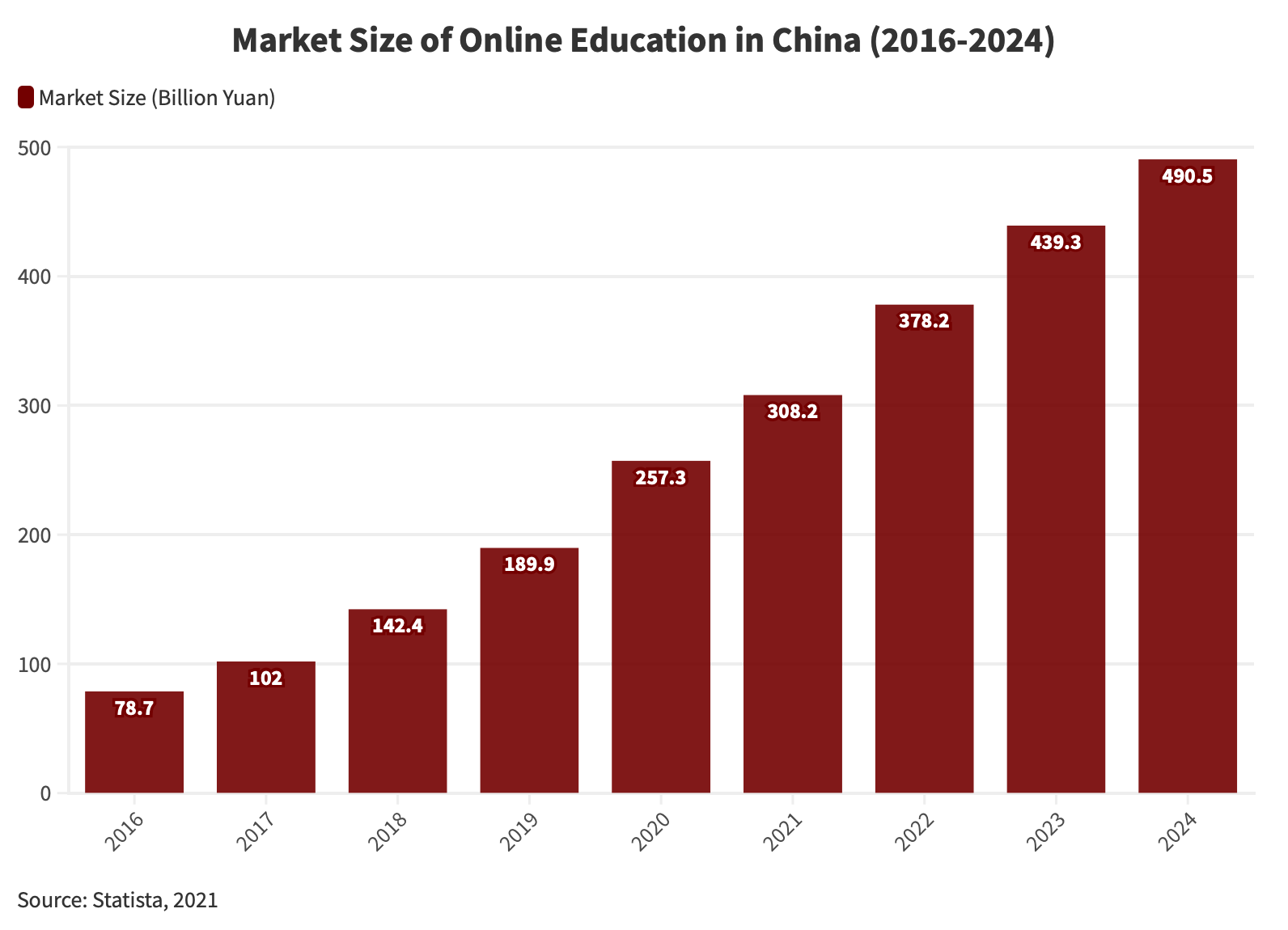

En este contexto, el sector de la tecnología educativa se ha convertido en uno de los de mayor crecimiento del país. Notablemente, en 2020, el tamaño del mercado de la industria de la educación en línea de China alcanzó la impresionante cifra de 257.300 millones de RMB (36.200 millones de dólares), marcando un sustancial aumento del 35,5% respecto al año anterior, y mostrando la resistencia y adaptabilidad del panorama educativo en respuesta a desafíos sin precedentes.

Impulsado por la importante inversión del gobierno en educación y la tasa de crecimiento prevista de la industria, el sector EdTech de China presenta oportunidades lucrativas para las empresas extranjeras. Pueden beneficiarse de tendencias y tecnologías emergentes como:

- Inteligencia artificial (IA): Las plataformas de aprendizaje adaptativo y los sistemas de tutoría inteligente impulsados por la IA están ganando adeptos, ofreciendo experiencias de aprendizaje personalizadas que resuenan entre los estudiantes chinos.

- Realidad virtual (RV): La aplicación de la tecnología de RV para crear experiencias de aprendizaje inmersivas está en alza. Desde la formación médica hasta las simulaciones prácticas, la RV ofrece oportunidades únicas para la innovación educativa.

- Aprendizaje móvil: Con una enorme base de usuarios de más de mil millones de teléfonos móviles, el aprendizaje móvil es una tendencia floreciente. Las plataformas de aprendizaje electrónico se están adaptando mediante el desarrollo de aplicaciones móviles, lo que permite a los alumnos acceder a contenidos educativos sobre la marcha.

- Aprendizaje social: Aprovechar las plataformas de los medios sociales para el aprendizaje social es una tendencia creciente. Conectar a los alumnos con compañeros y expertos de todo el mundo fomenta los entornos de aprendizaje colaborativo.

- Gamificación: La incorporación de elementos de juego al software educativo aumenta el compromiso y la interactividad. Este enfoque hace que el aprendizaje sea más ameno y eficaz para los alumnos.

Sector de la formación profesional

Aunque algunos sectores de la industria educativa china, en particular las clases particulares, se han visto especialmente afectados por las reformas gubernamentales, el panorama político actual en China sugiere un entorno favorable para la inversión en formación profesional.

La industria de la formación profesional de China exhibió una CAGR sostenida del 8 por ciento entre 2017 y 2022 y ahora se prevé que alcance un volumen de mercado de 909,7 mil millones de RMB (125,99 mil millones de dólares) para 2026.

El Gobierno chino ha creado un clima favorable para invitar a la inversión extranjera directa (IED) al sector de la formación profesional. Las últimas Medidas Administrativas Especiales (Lista Negativa) para el Acceso al Mercado de la Inversión Extranjera (en adelante, Lista Negativa Nacional) y las Medidas Administrativas Especiales (Lista Negativa) para el Acceso al Mercado de la Inversión Extranjera a las Zonas Francas Piloto (en adelante, Lista Negativa de ZF), estipularon diferentes requisitos de entrada al mercado para la IED en el sector.

Además, China cuenta con programas piloto en algunas ciudades para facilitar la entrada en el mercado de empresas de formación profesional con inversión extranjera. En Pekín y Shanghái, por ejemplo, se han introducido recientemente normativas que dan cabida a las instituciones de formación profesional con fines lucrativos e inversión extranjera.

Para saber más sobre las oportunidades en el sector chino de la formación profesional, lea nuestro artículo aquí.

Políticas de apoyo gubernamental e incentivos fiscales

En junio de 2023, la Administración Tributaria Estatal (STA) publicó las Directrices sobre Políticas Fiscales Preferentes para Apoyar el Desarrollo de la Educación, que subrayan el compromiso de fomentar el crecimiento dentro del panorama educativo más amplio. Estos incentivos, que comprenden 28 políticas fiscales a medida, desempeñan un papel fundamental en la mejora de diversas facetas de la industria de la educación, creando un entorno propicio para las empresas nacionales y extranjeras por igual.

Entre los principales incentivos gubernamentales figuran:

- Incentivos fiscales para actividades educativas y docentes: Las notables exenciones fiscales del impuesto sobre el valor añadido (IVA) para las escuelas académicas, las escuelas cooperativas chino-extranjeras y las empresas afiliadas a escuelas de formación profesional se alinean con el impulso del gobierno a los diversos modelos educativos y las metodologías de enseñanza innovadoras.

- Incentivos fiscales que reducen los costes de funcionamiento: Las exenciones del impuesto de bienes inmuebles, del impuesto de uso del suelo urbano y municipal, y del impuesto de escrituración para instituciones educativas específicas desempeñan un papel crucial en la gestión de costes. Esto permite a las entidades educativas, incluidas escuelas, guarderías y jardines de infancia, asignar los recursos de forma eficiente, garantizando un panorama educativo sostenible.

- Incentivos fiscales que fomentan la contribución social: Las deducciones por donaciones educativas, las exenciones del impuesto de timbre para las transferencias de propiedades a escuelas y los incentivos a la inversión en formación profesional reflejan la dedicación del gobierno a implicar a las fuerzas sociales en el ámbito educativo. Además de atraer la inversión privada, estas medidas promueven la responsabilidad social de las empresas en su apoyo al sector educativo en general.

Para una lista completa de los nuevos incentivos, consulte este artículo.

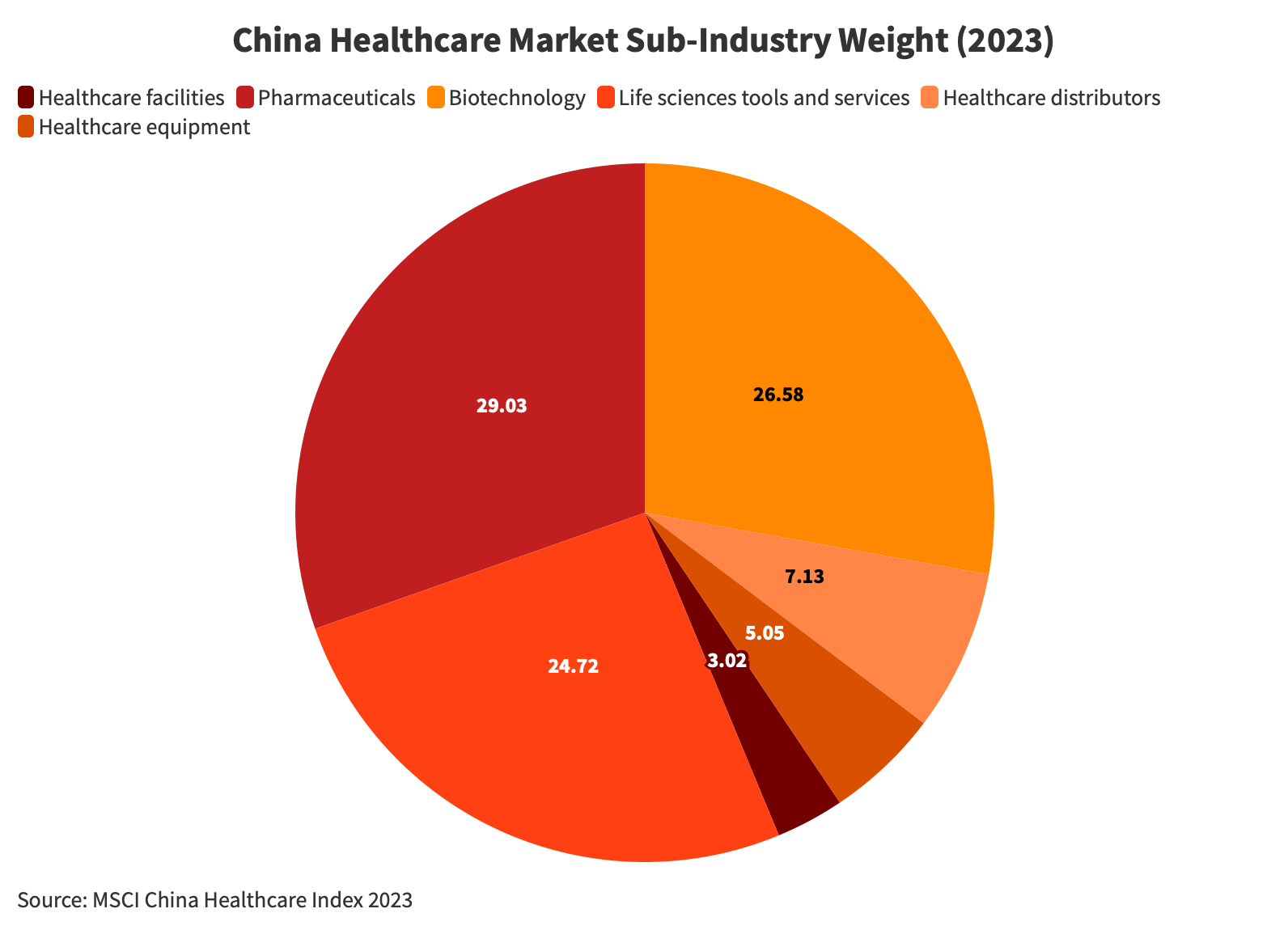

Sanidad

La industria sanitaria china es un sector colosal y diverso, que atiende a una población de más de 1.400 millones de personas. La demanda de servicios sanitarios es considerable, impulsada por el envejecimiento de la población y los cambios en el estilo de vida, que provocan un aumento de las enfermedades crónicas en todos los grupos de edad.

En particular, se prevé que el mercado sanitario chino prevé que de unos 900.000 millones de dólares (6,47 billones de RMB) en 2019 a 2,3 billones de dólares (16,53 billones de RMB) en 2030, y su tamaño solo es superado por el de Estados Unidos.

Avances tecnológicos y sanidad digital

El mercado de la salud digital en China mostrará una impresionante CAGR del 12,37 por ciento de 2023 a 2028. Esta trayectoria prevé una expansión sustancial, que culminará en un volumen de mercado previsto de 82.720 millones de dólares en 2028. La integración progresiva de soluciones digitales en el país y los avances tecnológicos simultáneos en dispositivos médicos posicionan a este sector como un punto focal para la innovación y el crecimiento en 2024.

En comparación global, China destaca como líder, ya que se espera que genere los mayores ingresos en el mercado de la salud digital en 2023, alcanzando los 46.170,00 millones de dólares. Este dominio refleja el enfoque progresivo del país para integrar soluciones digitales en su ecosistema sanitario.

Paralelamente a la evolución de la sanidad digital, China también ha experimentado un aumento de las innovaciones tecnológicas en el ámbito de los dispositivos médicos. Los avances en el diagnóstico, la monitorización y el tratamiento se han visto impulsados por dispositivos sanitarios portátiles, herramientas de monitorización remota y sistemas avanzados de diagnóstico por imagen.

Servicios de cuidado de ancianos y niños

A medida que China se enfrenta al cambio demográfico provocado por el envejecimiento de la población, la demanda de servicios de atención a las personas mayores ha experimentado un notable repunte. Se prevé que el mercado chino del cuidado de ancianos alcance los 800.000 millones de dólares en 2025 y supere los 3 billones en 2030. Esto subraya las profundas implicaciones económicas y sociales del sector de la atención a las personas mayores, que lo sitúan como un componente fundamental del cambiante panorama sanitario chino.

Con el apoyo estratégico de los gobiernos y medidas integrales, los sectores de servicios de cuidado de ancianos y niños están preparados para crecer en 2024, abordando tanto los retos económicos como las necesidades de la sociedad.

Consciente de la urgencia de afrontar los retos que plantean los cambios demográficos, el Gobierno chino ha dado prioridad al apoyo a los servicios de cuidado de ancianos y niños. En 2022, la Comisión Nacional de Desarrollo y Reforma (CNDR) dio a conocer un amplio conjunto de medidas. Estas iniciativas están estratégicamente diseñadas para proporcionar un fuerte apoyo a las industrias de servicios de cuidado de ancianos y niños, con el objetivo principal de aliviar las dificultades económicas a las que se enfrentan las empresas integradas en el tejido social de la nación.

Productos biofarmacéuticos

La industria biofarmacéutica china, que se beneficia de una sólida base de fabricación, se ajusta cada vez más a las normas internacionales. En particular, el ecosistema de innovación dentro del sector biofarmacéutico chino ha experimentado una rápida evolución desde 2015, marcada por los avances en el cumplimiento normativo, la mejora de los niveles de financiación a la par con los estándares mundiales y la participación activa en asociaciones y transacciones transfronterizas.

A día de hoy, el segmento biofarmacéutico chino está preparado para un crecimiento notable, y se espera que su volumen de mercado aumente de 345.700 millones de RMB (47.600 millones de dólares) en 2020 a la impresionante cifra de 811.600 millones de RMB (111.760 millones de dólares) en 2025. Esto supone un asombroso aumento del 135% en un plazo de cinco años.

PRODUCTOS DE GRAN CONSUMO

El mercado de bienes de consumo de China ha sorteado desafíos en los últimos años, en particular el impacto de la pandemia de COVID-19, que provocó una considerable desaceleración del crecimiento. La sólida tasa de crecimiento anual anterior a la pandemia, superior al 5 % en 2019, experimentó una drástica reducción en 2022.

Sin embargo, en este contexto de adversidad, el sector mostró una notable resistencia, protagonizando un repunte desde el cuarto trimestre de 2022, y sigue siendo uno de los sectores que merece la pena seguir de cerca el próximo año. Los tres últimos años han sido testigos de la ralentización de las ventas de bajo valor, una consecuencia atribuida principalmente al aumento de las infecciones por COVID. La consiguiente aplicación de restricciones a la movilidad y al gasto de los consumidores creó un efecto dominó.

Segmentos de productos de gran consumo a tener en cuenta para un crecimiento sostenido en 2024

- Alimentación y bebidas: Tras unos buenos resultados en 2022 debido al aumento del consumo en el hogar, algunos segmentos como los fideos instantáneos, los refrescos y los alimentos congelados pueden experimentar un crecimiento más lento en 2023 y 2024, a medida que se reanuden las comidas fuera del hogar. Sin embargo, se espera que alimentos básicos como hierbas, especias y aceites de cocina mantengan su crecimiento, reflejando la tendencia continuada de los hábitos de cocinar en casa establecidos durante la pandemia. Para una visión completa de la exportación de productos alimentarios a China, consulte nuestra guía actualizada.

- Cuidado del hogar: A pesar de una desaceleración gradual de 2020 a 2022, se espera que el sector de cuidado del hogar tenga un buen desempeño en los próximos dos años. A medida que mejore la confianza de los consumidores, es posible que se produzca un cambio hacia productos premium con beneficios añadidos de higienización, lo que impulsará el crecimiento en esta categoría.

- Cosméticos y cuidado personal: Después de enfrentarse a desafíos durante la pandemia, en particular en el cuidado de la piel y los cosméticos, se prevé que el sector de los cosméticos y el cuidado personal logre una sólida tasa de crecimiento del 4-6 por ciento en la era post-COVID, con una expansión prevista del mercado hasta los 78.000 millones de dólares en 2025.

Energía limpia

En 2024, el sector chino de las energías limpias experimentará un crecimiento sustancial y se situará a la cabeza mundial en renovables. Reuters informa de la instalación récord en China de 230 gigavatios (GW) de energía eólica y solar, más de lo que se espera que alcancen Estados Unidos y Europa juntos.

Al mismo tiempo, el país está invirtiendo mucho en proyectos relacionados, con un gasto estimado de 140.000 millones de dólares en 2023. China ha aumentado sus previsiones de energía eólica y solar para 2025 en un impresionante 43% (380 GW) en tan solo unos años, lo que la diferencia de otros mercados que están reduciendo sus objetivos de energías renovables.

Estos resultados sitúan a China como un actor central en la transición mundial hacia las energías limpias. Con más del 80% de la capacidad mundial de fabricación de energía solar prevista en China hasta 2026 y la capacidad de satisfacer una parte sustancial de la demanda mundial durante la próxima década, el sector de las energías limpias de China sigue siendo una industria clave que habrá que vigilar en 2024.

Además de su impresionante crecimiento interno en el sector de las energías limpias, China está promoviendo activamente la inversión extranjera en energías renovables y sectores afines. El gobierno está haciendo esfuerzos concertados para atraer inversores extranjeros que participen tanto en las actividades previas como en las posteriores, fomentando un entorno propicio para la colaboración internacional en la industria de las energías renovables.

Entre los sectores clave de las energías renovables en los que se fomenta específicamente la inversión extranjera figuran:

- Construcción y explotación de centrales eléctricas de nuevas energías: Energía solar, energía eólica, energía geotérmica, energía mareomotriz, energía de las corrientes, energía de las olas y energía de la biomasa.

- Construcción y explotación de proyectos regionales de suministro energético: Centrados en el frío y el calor, impulsados por recursos energéticos renovables.

- Construcción y explotación de proyectos de biogás: Destacando el potencial de inversión extranjera en iniciativas sostenibles de biogás.

- Fabricación de equipos de generación de energía nueva: Abarca la producción de conjuntos o equipos clave para la generación de electricidad a partir de nuevas energías.

- Desarrollo y aplicación de sistemas complementarios: Específicamente para la generación de energía utilizando gas y recursos renovables.

- Investigación y desarrollo (I+D) y aplicación en grandes tecnologías de almacenamiento de energía: Esto incluye la batería térmica, la tecnología de almacenamiento por bombeo, la tecnología de almacenamiento de energía en el aire y las innovaciones en energía eólica y calefacción después de medianoche.

Vehículos de nueva energía

Con más de la mitad de los coches eléctricos del mundo y habiendo superado ya su objetivo de ventas de vehículos de nueva energía (VNE) para 2025, China es líder mundial en el sector de los vehículos eléctricos. Para impulsar aún más las ventas nacionales en este sector, el Gobierno anunció una prórroga de su política de exención fiscal para los NEV hasta 2027. Esta prórroga beneficia directamente a los consumidores al reducir los costes asociados a la compra de NEV, por lo que se prevé que genere un fuerte apoyo e interés en el mercado de los VE.

Además, a medida que aumente la adopción de vehículos eléctricos, crecerá la necesidad de baterías y sus componentes clave, como el litio, el níquel y el cobalto. Este aumento de la demanda de materias primas para baterías tendrá un efecto en cascada en las industrias relacionadas, como la minería, el refinado y la fabricación.

En definitiva, la ampliación de la política china de exención fiscal para los NEV, junto con su liderazgo mundial, los incentivos a los consumidores y el previsible aumento de la demanda de materias primas para baterías, convierten al sector de los VE en una atractiva oportunidad de inversión para empresas e inversores extranjeros en 2024.

Conclusión

En conclusión, las perspectivas para las industrias chinas en 2024 están marcadas por un crecimiento dinámico y tendencias transformadoras, que ofrecen diversas oportunidades para los inversores y las empresas internacionales. Se espera que el crecimiento centrado en la sostenibilidad resuene en los principales mercados mundiales, incluida China. La convergencia de las políticas gubernamentales con la necesidad de una mayor inversión extranjera, la transformación industrial sostenible, las cambiantes necesidades de los consumidores y la cooperación mundial posicionan así a China como un actor económico y una base de inversión clave en 2024.

Dezan Shira & Associates

Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com

- Previous Article Chinas Wirtschaft im Jahr 2023 – Wachstums und Erholung

- Next Article La economía china en 2023: Un año de crecimiento y recuperación