Previsiones para las empresas europeas en China en 2023

Mientras China pone sus miras en el crecimiento en 2023, los funcionarios están destacando la importancia del capital extranjero. Esto puede indicar la introducción de políticas de incentivos y una mayor apertura del mercado para las empresas extranjeras. A pesar de los vientos en contra debido a las estrictas políticas COVID-19 y las tensiones bilaterales, las inversiones europeas en China se dispararon en 2022. A medida de que China se aleja del COVID-19, analizamos la inversión europea en China en los últimos años y exploramos las oportunidades para las empresas europeas en 2023.

La inversión europea en China creció por primera vez en cuatro años en 2022. Este giro en las tendencias de inversión fue especialmente marcada, ya que se produjo tras varios años de declive, y superó significativamente el nivel medio de IED que entraba en el país.

A medida que China entre en una nueva era de “vivir con COVID” en 2023, será mucho más fácil para las empresas extranjeras entrar en su mercado, preparando potencialmente el camino para mayores niveles de inversión europea. Sin embargo, como analizamos a continuación, existen otros vientos en contra, además del COVID-19, que podrían obstaculizar la participación de las empresas europeas en las industrias chinas.

En este artículo, examinamos las tendencias de la inversión europea en China en los últimos años y señalamos algunas de las industrias en las que las empresas europeas pueden tener una ventaja estratégica.

Inversión europea en China antes de 2022

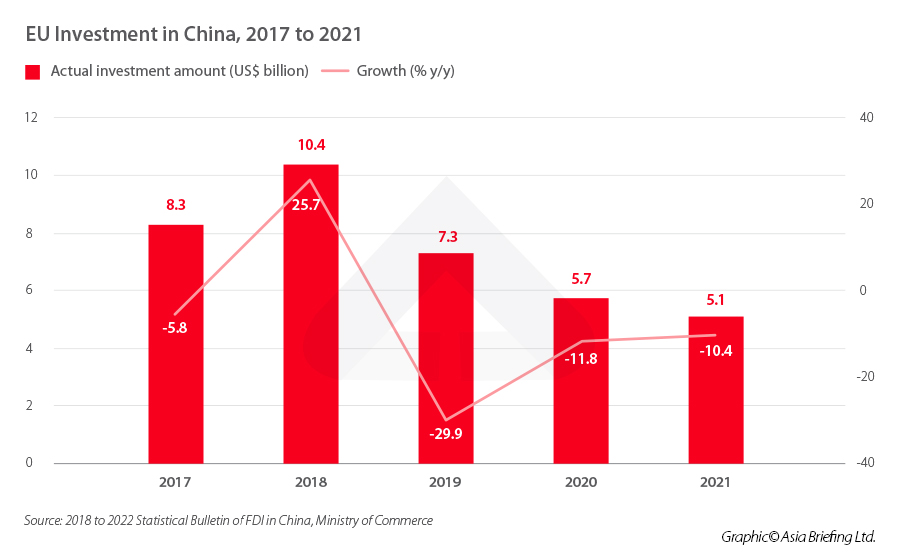

La inversión de los países de la UE en China se desplomó en los dos primeros años de la pandemia, a pesar de que las entradas globales de IED crecieron a tasas históricas. Según datos del Ministerio de Comercio chino, el importe real de la inversión cayó un 11,8% interanual en 2020 y un 10,4% interanual en 2021. Resulta tentador culpar a la pandemia de esta caída, pero las inversiones de la UE en China estaban disminuyendo incluso antes del 2020. Cuatro de los cinco años comprendidos entre 2017 y 2021 experimentaron un descenso de las entradas de inversión procedentes de la UE. El año 2018 fue la única excpción, cuando las inversiones crecieron un 25,7% interanual.

En consecuencia, las inversiones de la UE como proporción de la IED global de China también cayeron del 7,5 por ciento en 2018 al 2,8 por ciento en 2021.

Esta desaceleración del crecimiento se ha achacado en parte a los obstáculos a los que se enfrentan desde hace tiempo las empresas europeas para acceder al mercado chino.

La pandemia sirvió para agravar esta situación. Un documento de posición de la Cámara de Comercio de la Unión Europea en China (Cámara de la UE) publicado en septiembre del 2022 esbozaba algunas de las dificultades a las que se enfrentan las empresas de la UE en el marco de la política china de cero COVID. También afirmaba que muchas empresas europeas, aunque todavía no habían abandonado China, estaban considerando la posibilidad de diversificarse fuera del país como consecuencia de las restricciones.

Al mismo tiempo, la desaceleración del crecimiento económico de China durante este periodo también podría haber empujado a las empresas a invertir en otros mercados de mayor crecimiento.

Según un estudio del Grupo Rhodium, la reducción en inversión por parte de los países de la UE ha resultado en una concentración de los países europeos de origen, las empresas inversoras y los sectores de destino. En los cuatro años hasta 2021, los 10 principales inversores europeos representaron una media del 80% del total de las inversiones procedentes de Europa, frente a solo el 49% de media en el periodo comprendido entre 2008 y 2017.

Además, solo cinco sectores (automoción, procesamiento de alimentos, productos farmacéuticos y biotecnología, productos químicos y fabricación de productos de consumo) atrajeron en torno al 70 % de toda la IED procedente de países europeos, frente a una media del 57 % en los años comprendidos entre 2008 y 2012 y del 65 % entre 2013 y 2017. Por último, en los cuatro años hasta 2021, una media del 87% del valor total de las inversiones procedentes de Europa provino de solo cuatro países: Alemania, Países Bajos, Reino Unido y Francia. Este porcentaje es superior al 69% de media de los diez años anteriores.

La inversión europea en China aumenta en 2022

A pesar del descenso de la inversión de la UE en China en los últimos años, en 2022 se produjo un repentino retroceso en esta tendencia. Según los últimos datos del MOFCOM, las inversiones de la UE en China crecieron un asombroso 92,2 por ciento interanual en 2022. Las inversiones de Alemania crecieron un 52,9 por ciento interanual. Este repunte se produjo a pesar de que la IED global en China en 2022 se desacelero a un ritmo de sólo el 6,3 por ciento interanual, y pese al impacto continuado de la pandemia en la economía china.

El Ministerio no facilitó el valor concreto ni el desglose de las inversiones. Sin embargo, según una investigación del Instituto Económico Alemán, la inversión alemana en China en el primer semestre de 2022 alcanzó los 10.000 millones de euros, un récord semestral y un aumento respecto a los 6.200 millones de euros del mismo periodo de 2021.

Es probable que este repunte se deba en parte al impacto de algunos grandes acuerdos de inversión realizados por empresas europeas en 2022. Por ejemplo, en febrero de 2022, el fabricante alemán de automóviles BMW adquirió una participación mayoritaria en su empresa conjunta china, BMW Brilliance, aumentándola del 50% al 75% en una operación valorada en 3.700 millones de euros. Este es el resultado directo de una política de reducción gradual de las restricciones a la participación extranjera en la industria automovilística, que permitirá a los fabricantes de automóviles extranjeros tener una participación mayoritaria en sus empresas chinas a partir de 2022.

Esto sugiere que la IED procedente de Europa en 2022 seguirá procediendo de un pequeño grupo de países y empresas, y que el aumento de la IED global procedente de Europa no se traduce necesariamente en más oportunidades para las empresas europeas. Como se menciona en el informe del Grupo Rhodium, las empresas europeas más pequeñas son más reacias al riesgo y, por lo tanto, es menos probable que entren en el mercado chino. De hecho, desde el estallido de la pandemia de COVID-19, casi ningún nuevo inversor europeo ha entrado en el mercado chino, según el informe.

Aunque estas señales indican que las empresas más pequeñas no entraron en China en 2022, se necesitan datos más detallados para hacer una evaluación precisa de las tendencias de inversión de las empresas europeas en 2022.

Desde noviembre de 2022, China ha tomado una serie de medidas para eliminar casi todas sus restricciones COVID-19, incluida la eliminación de sus requisitos de cuarentena para los viajeros entrantes. Esto reducirá significativamente las barreras de entrada para las empresas que buscan invertir en China, en particular las empresas más pequeñas que aún no tienen una presencia significativa en el país.

Además, desde que China dio marcha atrás en su política de “cero COVID” y cambió a una agenda económica centrada en el crecimiento, los funcionarios chinos han subrayado repetidamente la importancia del capital extranjero para China en 2023 y más allá. Esto puede significar que el gobierno chino introducirá políticas más preferenciales para los inversores extranjeros y facilitará el acceso a los mercados chinos. Estas novedades pueden servir para animar a más empresas europeas a invertir en China en 2023.

Cambios en las relaciones UE-China

Las relaciones entre China y la UE se han enfriado significativamente en los últimos años, a medida que los gobiernos europeos tratan de disminuir su dependencia económica de China. Las disputas sobre presuntos abusos de los derechos humanos, la competencia injusta, así como la creciente influencia china en Europa han presionado a los gobiernos europeos para que adopten una postura más dura hacia China y han seguido afectando las relaciones bilaterales.

En 2022, las relaciones se deterioraron aún más a raíz de la guerra entre Rusia y Ucrania, ya que China y los países europeos se encontraron en lados opuestos del conflicto. Además, los países europeos también se han visto presionados por EE.UU. para distanciarse de China, pues EE.UU. intenta desvincular su economía de China. Recientemente, esto se ha traducido en presiones a los gobiernos europeos para que mantengan su prohibición de exportar chips a China. Esto ha puesto a las empresas de chips de la UE, como ASML, la mayor empresa tecnológica europea por capitalización bursátil, directamente en el fuego cruzado de la guerra tecnológica entre Estados Unidos y China.

A pesar de las frías relaciones, los países europeos han seguido manteniendo relaciones bilaterales de comercio e inversión con China. Como se afirma en la ficha informativa sobre las relaciones UE-China, la UE “ha mantenido su compromiso de compromiso y cooperación dado el papel crucial de China a la hora de abordar los retos mundiales y regionales”.

Además, en 2022 también se produjeron avances significativos en las relaciones entre China y algunos países de la UE. El nuevo Canciller alemán, Olaf Scholz, visitó China a principios de noviembre, siendo el primer líder del G7 en hacerlo desde el inicio de la pandemia. Aunque el viaje resultó algo controversial en su país, no obstante resultó fructífero para restablecer la comunicación entre ambas potencias.

El diálogo bilateral también continuará en 2023, ya que el máximo diplomático chino y ex ministro de Asuntos Exteriores, Wang Yi, se prepara para realizar un viaje a Alemania y Bélgica en Febrero, en el que se reunirá con funcionarios de la UE.

Según Riccardo Benussi, Director de Desarrollo de Negocios Europeos de Dezan Shira & Associates, los países europeos intentan cada vez más seguir su propio camino en lo que respecta a sus relaciones con China, en lugar de seguir el ejemplo de Estados Unidos. Para muchos, esto exigirá alcanzar un precario equilibrio entre mantener relaciones comerciales y de inversión con China y evitar quedar atrapados en el punto de mira de las sanciones estadounidenses.

Previsiones para las empresas europeas en China en 2023

En un esfuerzo concreto por ampliar el acceso al mercado a los inversores extranjeros, China ha seguido ampliando su Catálogo de Industrias Fomentadas para la Inversión Extranjera (Versión 2022) (el “Catálogo Fomentado FI 2022”). La versión 2022 del catálogo incluye un total de 1.474 artículos a través de dos catálogos (un catálogo nacional y un catálogo regional), un aumento del 19% respecto a la versión 2020.

A continuación examinamos algunas de las industrias que muestran un alto potencial de crecimiento en 2023 y en los años venideros, y que además están abiertas a los inversores extranjeros.

Aviación

Con el levantamiento de las restricciones COVID-19, tanto los viajes aéreos nacionales como los internacionales van a repuntar en China en 2023. A su vez, el aumento de la demanda de viajes aéreos ejercerá más presión sobre la industria para que se desarrolle y expanda. Más allá del aumento de la demanda a corto plazo, China tiene planes desde hace tiempo de ampliar y mejorar su sector de la aviación, lo que incluirá tanto la construcción de nuevos aeropuertos como la modernización de la tecnología aeroportuaria y de la flota existente.

En octubre de 2022, la Administración de Aviación Civil de China (CAAC) publicó el Plan de Acción para la Profundización Integral de la Reforma de la Aviación Civil, que esboza las tareas y objetivos claves para el desarrollo del sector en los próximos tres a cinco años. Entre otras tareas, exige la digitalización de los servicios de aviación civil, la innovación en los modelos de supervisión de la seguridad, la optimización de la asignación de recursos y el establecimiento de un mecanismo de mercado para la reducción de las emisiones de carbono de la aviación.

El Catálogo Fomentado FI 2022 describe explícitamente varias áreas de la industria de la aviación en las que se fomenta la inversión extranjera, incluido el diseño y la fabricación de aeronaves civiles, helicópteros civiles y piezas de helicópteros, vehículos de efecto suelo y vehículos aéreos no tripulados, entre muchos otros.

Existen, por tanto, amplias oportunidades para las empresas europeas en el creciente sector aeronáutico chino.

En enero de 2022, la empresa aeroespacial europea Airbus anunció que había firmado un Memorando de Entendimiento con la ciudad de Chengdu para establecer el primer centro de servicios de “ciclo de vida” sostenible de aeronaves en China, que “abarcará una serie de actividades que van desde el estacionamiento y almacenamiento de aeronaves, hasta servicios de mantenimiento, actualizaciones, conversiones, desmantelamiento y reciclaje para diversos tipos de aeronaves”.

Sanidad

El rápido envejecimiento de la población china y el aumento del nivel de vida exigen cada vez más del sistema sanitario del país. Así, se espera que los ingresos del mercado sanitario chino crezcan a una tasa anual compuesta del 5,8% entre 2023 y 2027, hasta alcanzar un volumen de mercado de 22.900 millones de dólares, según Statista.

Sin embargo, el mercado sanitario chino sigue estando relativamente poco desarrollado, ya que el gasto total solo representó el 7,12% del PIB total en 2020. En comparación, el gasto de EE.UU. alcanzó el 18% en el mismo año. Esto significa que existe un importante potencial de crecimiento del mercado a medida que China intenta mejorar sus resultados sanitarios durante la próxima década.

Los sectores con mayor potencial de crecimiento son los dispositivos médicos, los servicios sanitarios en línea y los productos biofarmacéuticos.

Energías renovables

El sector chino de las energías renovables sigue mostrando un enorme potencial de crecimiento a medida que China intenta descarbonizar rápidamente su economía y alcanzar sus objetivos climáticos. En muchos sentidos, China y Europa tienen objetivos energéticos mutuamente beneficiosos, ya que ambas regiones tratan de reducir su dependencia de los combustibles fósiles, en particular a raíz de la guerra entre Rusia y Ucrania en el caso de Europa.

Ciertos sectores de la industria china de las energías renovables, como la solar y la hidroeléctrica, están ya muy saturados y sería difícil para las empresas extranjeras penetrar en ellos. Sin embargo, todavía hay varias áreas en las que las empresas europeas pueden competir y complementar el mercado chino de energías limpias. Entre ellos figuran el mercado del almacenamiento de energía, las redes inteligentes, las tecnologías de eficiencia energética y la energía del hidrógeno.

Tanto Europa como China están invirtiendo fuertemente en la energía del hidrógeno, con la aprobación por parte de la UE de 5.400 millones de euros en subvenciones para el mercado del hidrógeno en julio de 2022, y China identificándolo como una de las “seis industrias del futuro”. El catálogo de ayudas FI 2022 fomenta la inversión extranjera en el “desarrollo, almacenamiento, transporte y licuefacción de tecnologías de preparación verde de combustible de hidrógeno”, entre otras áreas.

Mientras tanto, en el sector del almacenamiento de energía, China se ha fijado el objetivo de aumentar su capacidad de almacenamiento de energía hidroeléctrica sin bombeo a unos 30 GW para 2025 y a 100 GW para 2030, lo que supone un aumento de más del 3.000% respecto a los 3,3 GW de 2020. El Catálogo de Fomento de FI 2022 también fomenta especialmente la inversión extranjera en I+D y la aplicación de grandes tecnologías de almacenamiento de energía.

Fabricación de gama alta

La fabricación de alta gama sigue siendo una industria lucrativa en China. Tras haber ocupado durante décadas el puesto de “fábrica del mundo”, China está invirtiendo ahora grandes sumas en el ascenso del sector manufacturero en la cadena de valor industrial. Esto no es simplemente un medio de aumentar el valor de la producción, sino también un paso necesario para preparar el futuro del sector, ya que el aumento de los costes laborales y el envejecimiento de la mano de obra harán que sea cada vez más difícil para China competir con mercados más baratos de alto crecimiento.

La automatización y la “transformación digital” desempeñarán un papel enorme en este proceso, ofreciendo muchas oportunidades a las empresas europeas en las industrias chinas de robótica, automatización, soluciones de fabricación y maquinaria de gama alta.

Europa alberga un gran número de empresas con capacidades de fabricación avanzadas, en particular en el sector de la automoción (otra industria con gran potencial de crecimiento en China). También alberga una serie de empresas de automatización industrial, maquinaria y robótica con capacidades tecnológicas demandadas por la industria manufacturera china.

¿Seguirá creciendo la inversión europea en China en 2023?

El crecimiento de las inversiones europeas en China en 2023 dependerá en gran medida de las medidas que adopte Pekín para ampliar el acceso al mercado y la facilidad de las operaciones para las empresas europeas. Aunque los funcionarios chinos han manifestado en repetidas ocasiones su intención de atraer más inversión extranjera en 2023, aún no se han publicado medidas concretas al respecto, pero todavía es pronto. Por esta razón, es difícil predecir en términos absolutos si la inversión europea continuará su trayectoria de crecimiento ascendente a partir de 2022 o volverá al declive observado en años anteriores.

No obstante, existen indicadores de que el entorno empresarial chino mejorará para las empresas europeas. Esto se debe, entre otras cosas, al levantamiento de las restricciones COVID-19, que contribuirá en gran medida a apaciguar las quejas de las empresas que se enfrentan a la interrupción de las cadenas de suministro, las restricciones a la circulación pública que afectan a los viajes y al personal, y los cierres de mercados.

Además, dada la fortaleza de China y su elevado potencial de crecimiento en una multitud de sectores, es inevitable que siga atrayendo inversores de Europa, al menos, por parte de las empresas más grandes y consolidadas del continente.

- Previous Article China reanudará la expedición de todo tipo de visados para extranjeros

- Next Article Honduras establecerá relaciones diplomáticas con China