Steuerlicher Wohnsitz in China unter neuem Einkommenssteuergesetz: Auswirkungen auf Ausländer

Wie der steuerliche Wohnsitz in China geregelt wird, gehört zu den wichtigsten Änderungen, die im kürzlich verabschiedeten Einkommenssteuergesetz vorgestellt wurden. Das neue Gesetz soll die Einkommenssteuer, einschließlich der steuerlichen Behandlung von Ausländern, reformieren.

Ab dem 1. Januar 2019 gilt eine Person, die sich 183 Tage oder länger in China aufhält, als Steuerinländer und ist mit ihrem globalen Einkommen der Einkommenssteuer der VR China verpflichtet.

Die Änderungen werden erhebliche Auswirkungen auf die in China lebenden Ausländer haben, da sie eine strengere Prüfung mit einer niedrigeren Schwellenfrist, wann ein Ausländer als Steuerinländer angesehen wird, vorschreiben.

Chinas neue Regelung des steuerlichen Wohnsitzes passt sich den internationalen Standards an

Die 183-Tage-Regel ist eine Schwelle für den Steueraufenthalt, die von vielen Ländern auf der ganzen Welt (z.B. USA, Großbritannien, Australien, Frankreich und Neuseeland) angewandt wird, und damit eine Verschiebung der derzeitigen Steuerpraktiken Chinas hin zu international anerkannten Praktiken bewirkt.

Dies wird auch dazu führen, dass die chinesischen Steuerpraktiken besser mit den mit anderen Ländern geschlossenen Doppelbesteuerungsabkommen (DBAs) übereinstimmen.

Details zur praktischen Umsetzung dieser Regel stehen noch aus.

Viele Fragen bleiben unbeantwortet – wie wird China die Einkommenssteuer von Nicht- Ansässigen Ausländern erheben? Wie können Ausländer Steuern über DBAs zurückfordern? Wird die Regel Auswirkungen auf den Visastatus einer Person haben?

Es wird erwartet, dass die staatliche Steuerverwaltung noch in diesem Jahr weitere Verordnungen erlassen wird. In der Zwischenzeit sollten Unternehmen kontinuierlich auf neue Einkommenssteuer-Updates achten und sich entsprechend vorbereiten.

Die neuen Steuerklassen und Pauschalabzugsbeträge treten am Montag, den 1. Oktober 2018 in Kraft. Der Rest der neuen Einkommenssteuergesetze – einschließlich der Wohnsitzbestimmungen – tritt zum 1. Januar 2019 in Kraft.

Die 183-Tage Aufenthaltsregel verstehen

Gemäß Artikel 1 der Einkommenssteuer-Änderungen gilt als ein „Steuerinländer“:

- Eine Person, die ihren Wohnsitz in China hat, oder

- Eine Person, die keinen Wohnsitz in China hat, sich aber innerhalb eines Steuerjahres (1. Januar bis 31. Dezember) für (kumulierte) 183 Tage oder mehr im Land aufhält.

Die neue 183-Tage-Regel wird die bisherige Einjahresregel ersetzen und damit die Hälfte der Zeit einsparen, die man in China verbringen muss, um als Steuerinländer zu gelten.

Derzeit ist jedoch unklar, ob die bisherige fünfjährige Freistellung für Ausländer nach dem neuen Einkommenssteuer-Gesetz noch bestehen wird.

Diese Regel sah vor, dass Ausländer der Steuerpflicht in China auf ihr globales Einkommen entgehen konnten, wenn sie die Grenze eines Aufenthalts in China von bis zu fünf Jahren nicht überschritten.

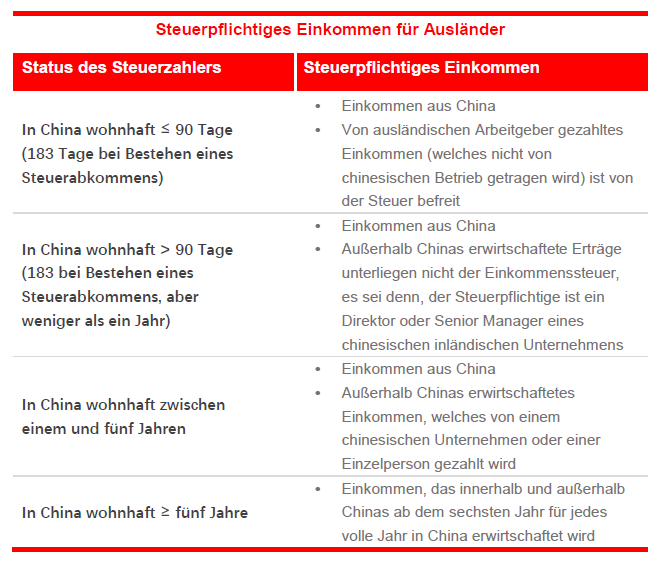

Chinas Aufenthaltsregel vor der Einkommenssteuer-Reform

Die aktuelle Berechnung der Einkommenssteuer-Verpflichtung ist abhängig von der Einkommensquelle, wie lange man in China gearbeitet hat und ob das Einkommen innerhalb oder außerhalb Chinas erwirtschaftet wird.

Weitere Informationen darüber, wie die “Zeit in China” berechnet wird, finden Sie in unserem vorherigen Artikel: Bezahlung ausländischer Mitarbeiter in China: Einkommenssteuer für Privatpersonen.

Im Folgenden können sie eine Zusammenfassung der verschiedenen Kategorien der Steuerpflicht finden.

- Ein bis fünf Jahre

Derzeit unterliegen ausländische Personen, die sich länger als ein Jahr, aber weniger als fünf Jahre in China aufhalten, der Steuer auf ihr in China erwirtschaftetes Einkommen und ihr Einkommen außerhalb Chinas (von einer chinesischen Körperschaft oder Person).

Ein volles Jahr ist definiert als 365 Tage; wenn eine Person jedoch in einem zusammenhängenden Zeitraum von bis zu 30 Tagen oder insgesamt bis zu 90 Tage abwesend ist, dann gilt dies als vorübergehende Abwesenheit und die Person gilt für dieses Steuerjahr weiterhin als Steuerinländer der VR China .

Dies wird als “Einjahresregel” bezeichnet.

- Überschreitung von fünf Jahren

Sobald eine ausländische Person jedoch ihren Wohnsitz mehr als fünf Jahre lang in China hat, beginnt sie, auf ihr weltweites Einkommen Steuern in China zu zahlen (Einkommen, welches innerhalb und außerhalb Chinas erzielt wird – unabhängig von der Herkunft). Dies wird oft als “Fünfjahresregel für Migranten” bezeichnet.

Die Fünfjahresregelung enthielt zuvor eine bekannte Lücke, durch die Ausländer die Uhr zurücksetzen und damit die Einkommenssteuerpflicht vermeiden konnten. Sie mussten das Land für mehr als 30 aufeinander folgende Tage oder insgesamt mehr als 90 Tage verlassen.

Die neuen Änderungen werden es Ausländern erschweren die Besteuerung ihres weltweiten Einkommens zu vermeiden, indem sie diese Lücke schließen.

- Previous Article Neue chinesische Zollsenkungen mindern Kosten für Produzenten und Verbraucher

- Next Article Chinas Einkommenssteuerreform: Sieben Kernpunkte aus dem Entwurf der Ausführungsbestimmungen