Anatomía de la toma de control: Gestionar una adquisición de una empresa china

By Dezan Shira & Associates

Editor: Zhou Qian

El incremento de F&A entrantes y salientes en China ha conducido a su mecanismo legal a convertirse en mucho más sofisticado. Desde el cambio de siglo, el gobierno chino ha introducido progresivamente nuevas tasas y marcos jurídicos para dirigir cómo se llevan a cabo las adquisiciones de empresas, que alternativamente ha servido para simplificar, complicar y hacer enrevesado el proceso de adquisición. Para asegurar que una F&A cumple estos nuevos marcos y para maximizar su efectividad cómo un vehículo de inversión, entender las leyes relevantes y llevar a cabo una due diligence concienzuda resulta esencial.

Marco jurídico chino para adquisiciones de empresas

A pesar que para las adquisiciones de grandes empresas será minuciosamente necesario someterse a un exhaustivo proceso de aprobación, el gobierno chino ha puesto esfuerzos en simplificar el proceso. Sin embargo, aún hay contradicciones y vacíos legales en la ley de adquisición de empresas, la mayoría debidos a un conflicto de objetivos del gobierno respecto la inversión. Mientras China intenta proteger sus empresas locales de una entrada de fuertes competidores globales, también quiere tomar ventaja de las oportunidades que pueden ofrecer los negocios de occidente y sus tecnologías.

Diferentes reglamentos para adquirir diferentes formas de empresa

Antes de hacer más hincapié en los reglamentos de adquisiciones, es importarte constatar que se aplican diferentes disposiciones para adquirir diferentes formas de empresa, entre las cuales la “Provisions on Merger and Acquisition of Domestic Enterprises by Foreign Investors” (MOFCOM Order [2009] No.6, hereinafter, Order No.6), tiene un rol esencial. Mientras esta normativa se centra en adquisiciones de empresas locales establecidas de acuerdo a la ley de empresas de la PRC, es también la que se refiere a asuntos no contemplados por las disposiciones específicas, incluyendo:

- Varias normas en cambios de interés de capital de los inversores de empresas de inversión extranjera (MOFTEC Announcement [1997] No. 267) para adquirir empresas que ya tienen el estatus de Empresa de inversión extranjera (FIE) en China.

- Medidas Administrativas en inversión estratégica en empresas cotizadas en bolsa por inversores extranjeros” para adquirir empresas cotizadas en bolsa.

- Normativas especiales para adquirir empresas propiedad del estado (SOE), las cuales a veces son incoherentes las unas con las otras y por lo tanto se depende de un análisis caso a caso.

Los inversores extranjeros que adquieren una empresa local necesitan convertirla en una empresa de inversión extranjera (FIE). Consecuentemente las normas y regulaciones para una FIE deben ser observadas, incluyendo restricciones de inversión, cualificación de los inversores y objeto social. Generalmente, el catálogo de industrias para guiar la inversión extranjera (2015) es una pieza básica de la normativa de entrada al mercado para todas las inversiones extranjeras. De acuerdo al artículo 4 de la orden No. 6, las adquisiciones de empresas no pueden dar lugar a:

- Inversores extranjeros poseedores del 100% de las acciones de la compañía adquirida en industrias que no están promocionadas en el catálogo

- Inversores extranjeros se conviertan en la parte controladora de la empresa en industrias restringidas

- Inversores extranjeros adquieran empresas en industrias donde esté prohibida la inversión extranjera

Adicionalmente, si la empresa objetivo para la adquisición está ubicada en el centro o en el oeste de China, los inversores deben consultar el Catálogo de industrias prioritarias para la inversion extranjera para el centro y oeste de China (2013), el cual tiene grandes incentivos para inversion extranjera en estas áreas. También se aplican las reglas especiales en ciertos sectores para inversion extranjera, incluyendo pero no limitado a inmuebles, el sector comercial y la publicidad.

Normativas en presentación y aprobación de Adquisiciones

Los inversores extranjeros deben solicitar a las autoridades de análisis competentes para obtener la aprobación.

Las siguientes normativas clarifican las Oficinas a cargo y los documentos necesarios:

- Notificación de asuntos relativos a la Administración de inversiones extranjeras (Shang Zi Han [2011] No. 72)

- Notificación de asuntos pertinentes relativos, a la Delegación de la autoridad de Aprobación para inversiones extranjeras (Shang Zi Fa [2010] No. 209)

- Medidas para la Administración de la aprobación y presentación de proyectos de inversión extranjeras (Decree of the NDRC 12)

- Documentos locales a la correspondiente delegación de Autroidad de aprobación, como la, Lu Zheng Fa [2009] No.7

Normativas de revisión de seguridad e investigación anti-monopolio

El gobierno Chino ha sido cuidadoso en la ponderación de riesgos contra beneficios respecto que empresas extranjeras adquieran empresas locales, particularmente en los considerados sectores clave. Adicionalmente a las investigaciones anti-monopolio estipuladas en la LEY PRC Anti-Monopolio y la Orden No. 6., se requiere desde el 3 de Marzo de 2011, un examen de seguridad extra por el joint ministerial conference, cómo indica la “Notice on Establishment of Security Review System Pertaining to Mergers and Acquisitions of Domestic Enterprises by Foreign Investors (Guo Ban Fa [2011] No. 6)”. Se pueden observer más detalles en otro document legal revelado después de 2011, el “Provisions on Implementation of Security Review System for Mergers and Acquisitions of Domestic Enterprises by Foreign Investors (Ministry of Commerce Announcement [2011] No. 53)”.

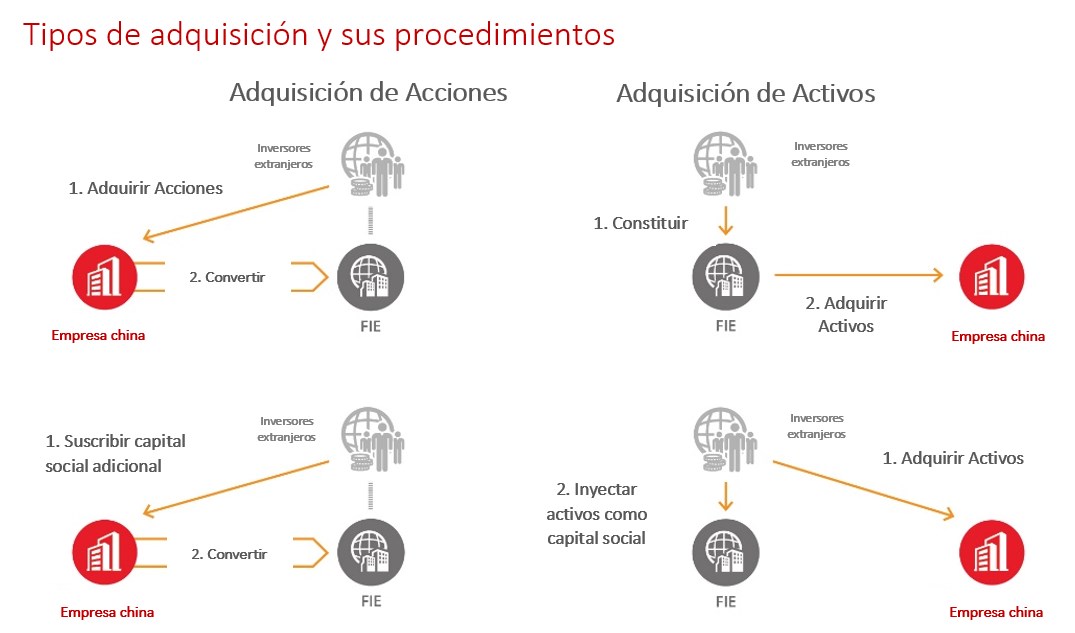

Tipos de adquisiciones y sus procedimientos

En China, una empresa puede adquirir a otra por distintas vías, incluyendo comprando sus activos o adquiriendo acciones de capital. Para la adquisición de acciones, los inversores pueden adquirir el capital o suscribir capital social adicional de una empresa local y convertirla en una FIE. Para la adquisición de bienes, los inversores pueden establecer una nueva FIE y también adquirir activos de una empresa local o directamente adquirir activos de una empresa local y luego inyectar estos activos como capital social de una FIE.

Negociación, declaración de intenciones y Due Diligence

Usualmente, los inversores extranjeros preparan una declaración de intenciones (LOI) o un “memorando de entendimiento” (MoU) después de una investigación inicial y negociación de la empresa objetivo, esquematizando los asuntos que ambas partes discutirán y establecerán los procedimientos completos que podrán hacer. Para un mejor entendimiento de la empresa objetivo y para evitar riesgos potenciales, es muy importante para los inversores hacer una investigación integral due diligence.

Cuando se determina el precio de transacción de las acciones o activos, las partes deben usar los resultados de evaluación concluidos por una agencia de evaluación de activos establecida bajo la ley china en su base, adoptando los métodos comunes aceptados internacionalmente. Acciones o activos no pueden ser transferidos a precio significativamente menor al de los resultados de evaluación.

Aprobación y verificación

Tras firmar el acuerdo de adquisición, los inversores deben solicitar el “Certificado de Aprobación para Inversión Extranjera” del MOFCOM o su filial local de acuerdo a cantidad de inversión, tipo de empresa, e industria de inversión. Adicionalmente, para grandes proyectos es necesaria la verificación por la Comisión Nacional por el Desarrollo y reforma (NDRC), incluyendo los proyectos en industrias permitidas y fomentadas con una inversión total de 100 millones de US$ o más, y los proyectos de industrias restringidas de 50 millones de US$ o más. Mientras que la verificación es un proceso previo necesario antes del proceso de aprobación, en la práctica se pueden tramitas simultáneamente. La aprobación de otras agencias administrativas especializadas puede ser obligatorio en ciertas industrias, tal y cómo se estipula en el marco legal.

Para el proceso de aprobación con el MOFCOM, se requieren la presentación de ciertos documentos, que varían en función de si la transacción es de capital o de activos. Una adquisición de capital requiere la siguiente documentación:

- La resolución unánime de los accionistas de la compañía local objetivo en la propuesta de adquisición de capital

- Solicitud de conversión a una FIE

- Contrato y estatutos de asociación a la FIE que se creará después de la adquisición

- El acuerdo de la adquisición de bienes por parte de Inversores extranjeros por los accionistas de la empresa local o la suscripción de nuevo capital en la empresa local objetivo

- Informe de auditoría del estado financiero del año fiscal anterior de la empresa local objetivo

- Documentos certificados y notariados para el inversor extranjero, para la identidad del inversor extranjero, registro y solvencia crediticia

- Descripción de las empresas en las que ha invertido la empresa local objetivo

- Duplicados de las licencias de negocio de la empresa objetivo local y de sus empresas invertidas

- Esquema de empleados en la empresa local objetivo

Los documentos pertinentes a los acuerdos a las obligaciones de la empresa local, el informe de tasación emitido por la institución de tasación y transparencia y aclaración por la transacción vinculada, si es aplicable.

Una adquisición de activos, requiere la siguiente documentación:

- La resolución de los titulares de derechos de propiedad o el consejo de administración de la empresa local con su consentimiento para la venta de activos

- La solicitud para el establecimiento de una FIE con un contrato de post-adquisición y los estatutos de asociación de una FIE para ser establecida

- El acuerdo de compra de activos firmado por la entidad financiera extranjera para establecer una empresa local, o por el Inversor extranjero y la empresa local

- Los estatutos de asociación y las licencias de negocio (duplicadas) de la empresa objetivo

- La notificación del acreedor emitida por la empresa objetivo y la declaración del acreedor en la adquisición contemplada

- Los documentos de Identidad certificados y notariados, registro y solvencia crediticia del inversor extranjero

- La propuesta de acuerdo de empleados en la empresa local objetivo

- Documentos pertinentes al acuerdo de obligaciones de la empresa objetivo, informe de tasación y transparencia y aclaración por las partes de la adquisición

El MOFCOM anuncia la aceptación o rechazo de la solicitud en 30 días después de recibir los documentos de solicitud. Si es aceptada el MOFCOM presentará un certificado de aprobación

Renovación de la licencia de negocio

Tras la recepción del certificado de aprobación del MOFCOM, los inversores extranjeros comprometidos en la adquisición de bienes tienen 30 días para registrar la empresa local adquirida como una FIE con el SAIC o sus sucursales locales. En caso de adquisición de activos, la empresa local adquirida será responsable de la modificación de su registro con la autoridad de registro original para obtener la licencia de negocio como FIE. Si la autoridad de registro original no tiene jurisdicción para el registro, los documentos de solicitud deben ser remitidos a las autoridades en los próximos 10 días después de la fecha de recepción de los documentos de solicitud. Durante los 30 días de recibir la licencia de negocio cómo FIE, los inversores debe completar las con los consecuentes registros de tasas, aduanas y la Administración de tierra y las agencias de cambio de divisas.

Requisitos de pago

Los inversores extranjeros deben pagar la totalidad de la cantidad establecida en el acuerdo de compra de capital durante los 3 meses posteriores de recibir la licencia de negocio FIE. Bajo circunstancias especiales y sujeto a aprobación del Ministerio de comercio exterior y cooperación (MOFTEC), o la Autoridad de examinación y aprobación provincial, el inversor extranjero puede pagar un mínimo del 60 por ciento del precio a seis meses, con el balance total a pagar a un año de la emisión de la licencia de negocio FIE.

Si el inversor extranjero lleva la adquisición a través de la suscripción de incremento de capital de una empresa local, pagarán menos del 20 por ciento del total del capital registrado para ser incrementado en el momento de solicitud por una licencia de negocio FIE. El límite de tiempo del pago del capital pendiente incrementado está sujeto a las normativas de la Ley de empresa China, Leyes y normativas FIE, y normativas de registro de empresas.

Los inversores extranjeros pueden pagar las retribuciones en la moneda extranjera, propiedades, propiedad intelectual, o con la aprobación del Administración estatal de cambio de divisas (SAFE), en RMB. Adicionalmente, el intercambio de acciones es una nueva alternativa a los métodos tradicionales de pago, pero está sujeto a unas normas y exigencias estrictas.

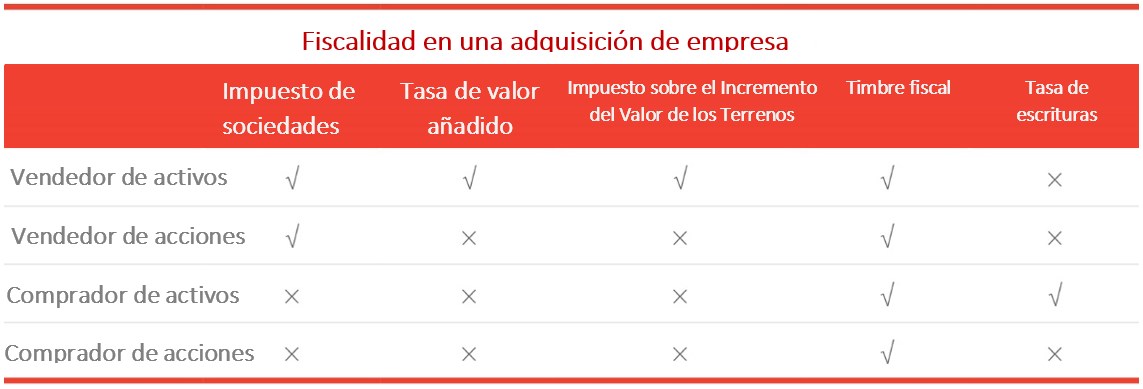

Fiscalidad

Bajo la ley de impuesto de sociedades de PRC (CIT), la cual es aplicada tanto a empresas locales como empresas de inversión extranjera, los ingresos fruto de la transferencia de capital o acciones (ambos fijos e intangibles) están sujetos al CIT. Los ingresos gravables equivalen al ingreso bruto (i.e. precio de transacción) restado por el valor neto de las acciones o activos:

Ingreso gravable = Ingreso bruto – Valor neto de acciones o activos

Para empresas residentes, se aplica el estándar 25% del CIT; para empresas no residentes, la tasa de retención a cuenta en el capital asciende al 10 por ciento. La Leyes del CIT establece que , cuando bajo una reestructuración, ganancias o pérdidas generadas por la transferencia de activos deben ser reconocidas en el momento de la transacción, y debe ser determinada la base de tasas de los activos basado en el precio de transacción. Caishui [2009] No.59 (revised by Caishui No.109 in 2014) aclara el trato CIT general para una adquisición de empresa:

- La empresa adquirida debe confirmar los ingresos o pérdidas incurridas en la adquisición

- La base de la tasa de los activos o acciones obtenidas por la empresa adquirente deben ser determinados en base al valor razonable

- Los pagos de impuesto de sociedades por la compañía adquirida en principio no deben cambiar.

Adicionalmente al método general Caishui [2009] No.59 ofrece un trato especial de CIT para transacciones por adquisición que son pagadas con activos, sujetos a las siguientes condiciones:

- La transacción debe incluir objetivos comerciales razonables, y el principal objetivo no puede ser una reducción, exención o aplazamiento del paso de la tasa;

- El sustantivo original de actividades de negocio de los bienes reestructurados no puede ser modificado durante los 12 meses siguientes a la reestructuración de la empresa

- Los accionistas clave que obtienen acciones durante una reestructuración de empresa no pueden transferir las acciones obtenidas durante los 12 meses consecutivos a la reestructuración

- Los activos o acciones adquiridas deben ser el 50 por ciento o más de todas las acciones o activos de la empresa adquirida, y el pago de acciones debe ser del 85 por ciento o más del pago total.

Para transacciones que involucren partes locales y extranjeras, los siguientes requerimientos deben ser cumplidor de acuerdo a tener un trato fiscal especial:

- Si la empresa no residente transfiere acciones de una empresa adquirente local a otra empresa no residente que controla completamente, debe escribir a las autoridades fiscales asegurando que no transferirá otra vez las acciones de la empresa no residente durante los próximos tres años;

- La empresa no residente transfiere acciones de una empresa residente adquirida a otra empresa residente que controla en su totalidad

Si se cumplen estas condiciones, la base gravable para la empresa adquirente y adquirida se determinará en base a la tasa original de transferencia de acciones o activos.

Para adquisiciones de acciones, la tasa base de las varias activos y pasivos originales de la empresa adquirente y adquirida, así como cualquier otros asuntos tributarios relacionados, permanecerán sin cambios. Es importante destacar que cuando se usa un acuerdo especial de CIT, las empresas sólo pueden diferir su pago del CIT en vez de evitarlo totalmente.

|

INTRODUCCIÓN A DEZAN SHIRA & ASSOCIATES Con décadas de experiencia operando en el continente asiático, los especialistas de Dezan Shira y Asociados se encuentran bien posicionados para ayudar a las compañías de habla hispana a superar los obstáculos encontrados y lograr el éxito empresarial no sólo en China, sino en el resto de la región, a través de nuestro Spanish Desk. Para obtener más información, por favor contáctenos en la siguiente dirección: spanishdesk@dezshira.com |

- Previous Article City Spotlight: Investing in Dongguan

- Next Article China Market Watch: Insurance Industry and Shenzhen-Hong Kong Stock Connect