Teil 4 der Serie: Mitarbeiterentsendung ins Ausland mit Hinweisen zu China (Folge 2 von 2)

RA/FAStR/FAHuGR Sebastian Korts, MBA, M.I.Tax, Köln 1 Dieser Artikel erschien zuerst in der Fachzeitschrift: “Die Steuerberatung”, Heft 9/2013, S. 342 ff. (Vgl. Fn. 1). www.korts.de/pdf/chinaentsendung.pdf

Jan 31. – Sozialversicherung

Am 1.7.2011 ist in der VR China mit dem New Social Security Act das neue Sozialversicherungsgesetz Social Insurance Law („SIL“) in Kraft getreten. Es regelt fünf Sozialversicherungszweige

- Krankenversicherung (Medical Insurance),

- Arbeitslosenversicherung (Unemployment Insurance),

- Mutterschaftsgeld (Maternity Insurance),

- Arbeitsunfallversicherung (Work-related Insurance),

- Rentenversicherung (Pension).

Eine Pflegeversicherung ist nicht vorgesehen. Hintergrund dieser gesetzlichen Neuregelung ist, dass ein flächendeckender Rechtsanspruch auf Grundversorgung garantiert werden soll. Das neue Sozialversicherungsrecht gilt für alle chinesischen Arbeitnehmer und gem. Art. 97 SIL auch für ausländische Arbeitnehmer. „Foreign nationals who take up employment in China shall enrol in social insurance with reference to this Law.“

Die Städte und Gemeinden legen in ihrem Ermessen die Sätze für die einzelnen Versicherungsarten fest, so dass sich regional unterschiedliche Abgabenbelastungen ergeben. In den Städten liegen die Lohnnebenkosten erheblich über denen der ländlichen Gebiete.

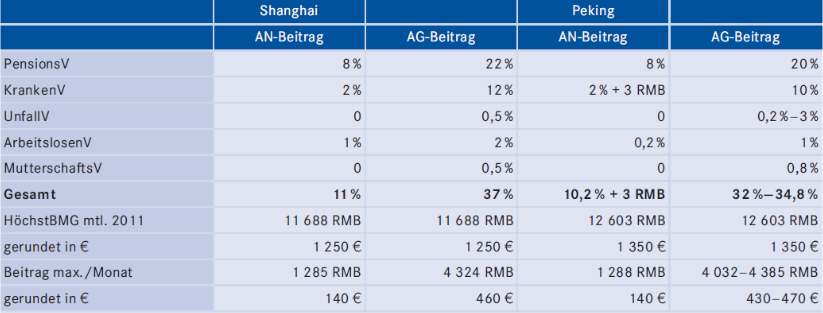

Übersicht: Beitragssätze anhand der Beispiele Peking und Shanghai Bei der Beitragsverteilung tragen Arbeitnehmer und Arbeitgeber gemeinsam, aber mit unterschiedlicher Belastung die Sozialversicherungsbeiträge für die Krankenversicherung, die Arbeitslosenversicherung und die Renten- bzw. Pensionsversicherung. Die Sozialversicherungsbeiträge für die Unfallversicherung und die Mutterschaftsversicherung trägt der Arbeitgeber allein.

- Rentenversicherung bzw. Pension

Der Beitragssatz für die Rentenversicherung liegt für den Arbeitgeber üblicherweise bei 20 %, während für den Arbeitnehmer ein fester Satz von 8 % gilt. Die Beiträge für die Pensionsversicherung werden eingezahlt auf ein gemeinsames Sozialkonto (Social Insurance Pooling Fund) und ein getrenntes Individualkonto des Beitragszahlers (Arbeitnehmer). Nach mindestens 15 Jahren Beitragszeit sowie Erreichen des gesetzlichen Pensionsalters hat der Arbeitnehmer Anspruch auf monatliche Pensionszahlungen. Hat der Arbeitnehmer bei Erreichen des Pensionsalters die Beitragszeit nicht erreicht, kann er bis zum Erreichen der Beitragsjahre Beiträge weiterhin einzahlen. Beitragszeiten aus verschiedenen Regionen werden zusammengerechnet. Verlässt der ausländische Arbeitnehmer vor Erreichen des gesetzlichen Pensionsalters China, so bleibt das individuelle Pensionskonto bestehen. Wird er zu einem späteren Zeitpunkt noch einmal in China tätig, werden die Beitragszeiten akkumuliert oder sein Kontensaldo wird unter Beendigung der Pensionsversicherung ausgezahlt. Das individuelle Pensionskonto ist vererblich.

- Krankenversicherung

Der Beitragssatz für die Krankenversicherung liegt für Arbeitgeber zwischen 7 % und 12 %, für den Arbeitnehmer bei 2 % (wobei Abweichungen möglich sind). Die Beitragszahlungen der Arbeitgeber und Arbeitnehmer werden getrennten Kassen (Pools) gutgeschrieben. Der Arbeitnehmer-Pool deckt einfachere Ausgaben ab, währen der Arbeitgeber-Pool teurere Behandlungen abdecken soll. Die medizinische Versorgung wird damit nur in den staatlich anerkannten Klinken abgedeckt, was für ausländische Arbeitnehmer nicht nur wegen der eventuellen Sprachbarriere problematisch sein kann. Die Behandlung in internationalen Kliniken und die Versorgung nach deutschem Standard sind mit der chinesischen Krankenversicherung nicht gewährleistet.

- Unfallversicherung

Der Beitragssatz für die Unfallversicherung liegt für Arbeitgeber je nach Risiko und Gebiet zwischen 0,3 % und 3 %. Die Unfallversicherung soll Schutz bei Arbeitsunfall oder anerkannter berufsbedingter Krankheit bieten, indem sie die medizinische Versorgung bezahlt. Der Arbeitgeber muss eine Lohnfortzahlung in z.T. verringerter Höhe leisten. Bei endgültigem Ausscheiden aus der Anstellung kommt eine Kompensationszahlung hinzu. Regional unterschiedlich ist die Höhe der Entgeltfortzahlungsbeträge, so gilt z.B. in Peking und Shanghai eine zwölfmonatige Fortzahlung des gewöhnlichen monatlichen Gehalts mit der Möglichkeit einer Verlängerung um weitere zwölf Monate.

- Arbeitslosenversicherung

Der Beitragssatz für die Arbeitslosenversicherung liegt für Arbeitgeber bei 2 % oder geringer, für Arbeitnehmer ist 1 % üblich. Die Voraussetzungen für die Inanspruchnahme von Arbeitslosenversicherung sind:

- eine Beitragszahlung von mindestens einem Jahr durch Arbeitgeber und Arbeitnehmer,

- die Arbeitsunfähigkeit des Arbeitnehmers beruht nicht auf Unwillen desselben,

- der Arbeitslose hat sich als solcher beim Arbeitslosenregister eintragen zu lassen,

- der Arbeitslose ist willens, wieder zu arbeiten.

Die Höhe des Arbeitslosenentgelts legt die jeweilige Provinzregierung fest, welche jedoch vom Beitragszeitraum abhängig ist. So ist beispielsweise das Arbeitslosengeld in Shanghai niedriger als der Mindestlohn (140 €), jedoch höher als die Mindestlebenshaltungskosten in städtischen Gebieten. Arbeitslose Expats müssen China verlassen.

- Mutterschaftsversicherung

Der Beitragssatz für die Mutterschaftsversicherung liegt für Arbeitgeber zwischen 0,5 % und 1 %. Die Leistungen dieser Versicherung bestehen aus der Zahlung von Mutterschaftsgeld während drei bis fünf Monaten Abwesenheit sowie der Erstattung von medizinischen Kosten der Geburt. Väter können bis zu 15 Tage „paterny leave“ erhalten. Der Arbeitgeber wird von der Lohnfortzahlung während der Abwesenheit des Arbeitnehmers freigestellt (Ausnahmen gibt es beispielsweise in Peking). An dieser Stelle soll auf die chinesische „one child policy“ hingewiesen werden.

- Exkurs „Expatriates“

Für aus Deutschland nach China entsandte Arbeitnehmer gilt grundsätzlich das Territorialprinzip, d.h., es gelten die Gesetze des Beschäftigungsstaates. Wer als Deutscher in China arbeitet, für den gilt das Sozialversicherungssystem Chinas. Andererseits ist jedoch auch die Ausstrahlungswirkung des § 4 SGB IV zu beachten, wonach ein deutscher Arbeitnehmer nach deutschem Recht sozialversicherungspflichtig bleibt, soweit die Voraussetzungen erfüllt sind. Das Territorialprinzip sowie die Ausstrahlungswirkung i.S.d. § 4 SGB IV würden zur Sozialversicherung in zwei Staaten (Doppelversicherung) mit doppelter Beitragszahlung führen. Für nach China entsandte deutsche Arbeitnehmer gilt das zwischen Deutschland und China (ohne Hongkong und Macao) abgeschlossene Sozialversicherungs-abkommen vom 4.4.2002 (sino-german social security agreements). Dieses regelt die Renten- und Arbeitslosenversicherung für die ersten 48 Monate des Aufenthalts; das Territorialprinzip findet keine Anwendung, so dass die sozialversicherungsrechtlichen Bestimmungen des Entsendestaates weitergelten. Bei Überschreitung der 48 Monate kann eine Ausnahmevereinbarung abgeschlossen werden. Die entsprechenden Zuständigkeiten liegen auf deutscher Seite beim GKV-Spitzenverband, auf chinesischer Seite beim Ministry of Human Resources and Social Security. Zuständig für die Ausstellung des Antrags ist die gesetzliche Krankenkasse, an die die Rentenbeiträge gezahlt werden, oder die Deutsche Rentenversicherung Bund, Berlin. Das Sozialversicherungsabkommen gilt für alle Arbeitnehmer der Abkommensstaaten ohne Rücksicht auf die Staatsbürgerschaft. Sachlich geregelt sind Rentenversicherung und Arbeitslosenversicherung; nicht geregelt sind Krankenversicherung, Unfallversicherung und Pflegeversicherung. Für nicht erfasste Versicherungszweige bleibt es bei der Ausstrahlung gem. § 4 SGB IV, wodurch es zur Doppelversicherung kommen kann. Eine Befreiung eines aus Deutschland stammenden Expatriats von der Renten- bzw. Pensionsversicherung und Arbeitslosenversicherung kommt nur in Frage, wenn diese Bezüge in die deutsche Sozialversicherung eingezahlt werden und dies durch entsprechende Dokumente dargelegt wird. Haftungsschuldner für widerrechtlich nicht gezahlte Beiträge ist das in China ansässige Unternehmen.

Teil 4 der Serie: Mitarbeiterentsendung ins Ausland mit Hinweisen zu China (Folge 1 von 2)

1 Zurück Der Autor ist geschäftsführender Gesellschafter der Korts Rechtsanwaltsgesellschaft mbH in Köln (www.korts.de).

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in China kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates Silke.Neugebohrn@dezshira.com

Für weitere Information oder mit Dezan Shira & Associates in Kontakt zu treten, bitte senden Sie eine Email an germandesk@dezshira.com, besuchen Sie uns auf www.dezshira.com wo sie unsere Unternehmensbroschüre kostenlos herunterladen können. Bleiben Sie uptodate über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

Weiterführende Lektüre:

HR und Gehaltsabrechnung in China (3.Edition)

Das Buch „HR und Gehaltsabrechnung in China (3.Edition)“, das im Asia Briefing Buchladen zur Verfügung steht. Ein solides Verständnis vom chinesischen Recht und Regulierungen, die sich auf Personalwesen und Gehaltsabrechnung beziehen, sind unerlässlich für ausländische Investoren, die ein Unternehmen in China gründen oder führen wollen. Dieses Buch zielt darauf ab, Informationslücken zu schließen und zudem lokale Manager und HR-Experten mit wertvollen Instrumenten auszustatten, die komplexe Zusammenhänge des chinesischen Arbeitsrecht in English erläutern müssen.

Das Buch „HR und Gehaltsabrechnung in China (3.Edition)“, das im Asia Briefing Buchladen zur Verfügung steht. Ein solides Verständnis vom chinesischen Recht und Regulierungen, die sich auf Personalwesen und Gehaltsabrechnung beziehen, sind unerlässlich für ausländische Investoren, die ein Unternehmen in China gründen oder führen wollen. Dieses Buch zielt darauf ab, Informationslücken zu schließen und zudem lokale Manager und HR-Experten mit wertvollen Instrumenten auszustatten, die komplexe Zusammenhänge des chinesischen Arbeitsrecht in English erläutern müssen.

- Previous Article Teil 4 der Serie: Mitarbeiterentsendung ins Ausland mit Hinweisen zu China (Folge 1 von 2)

- Next Article Shanghais Freihandelszone lockert seine Kontrollen für ausländische Investitionen