Settori cinesi da tenere sott’occhio nel 2024

Analizziamo i principali settori in Cina, considerando le loro prospettive di investimento estero, la trasformazione tecnologica, le prospettive di mercato e le

Nel dinamico panorama delle industrie cinesi, il 2024 promette una notevole crescita e trasformazione in vari settori. Dalla resilienza del mercato dei beni di largo consumo (FMCG) ai cambiamenti rivoluzionari nell’istruzione e nell’assistenza sanitaria, ogni settore mette in mostra tendenze e opportunità distintive per gli investimenti esteri. In questo articolo, esaminiamo le industrie e i settori cinesi che hanno maggiori probabilità di registrare una crescita rapida nel 2024.

Istruzione

In Cina, l’industria dell’istruzione continua ad essere un settore significativo e in rapida crescita, mantenendo il suo status di componente cruciale dello sviluppo economico e sociale del Paese.

Si prevede che, dal 2022 al 2027 registrerà una robusta crescita annuale (CAGR) dell’8.73% e che il volume del mercato sia destinato a raggiungere il ragguardevole traguardo di 2.32 miliardi di dollari entro il 2027.

Le tecnologie dell’istruzione e l’apprendimento digitale rimangono mercati ad alto potenziale

Poiché la Cina continua a investire in modo sostanziale nell’istruzione e l’industria prevede una crescita robusta, il settore delle tecnologie per l’istruzione (EdTech) nel 2024 diventerà un punto focale per le aziende straniere, offrendo una serie di opportunità per sfruttare le tendenze e le tecnologie emergenti.

Sulla scia della pandemia di COVID-19, il panorama dell’istruzione in Cina ha subito una trasformazione, in particolare all’interno del crescente settore Edtech. Originariamente considerato un piano di emergenza nel dicembre 2019, l’insegnamento online si è rapidamente evoluto nella “nuova normalità” quando le aule sono passate a spazi virtuali. Le rigide politiche di isolamento domiciliare applicate durante i periodi di quarantena non solo hanno spinto l’istruzione online in primo piano, ma hanno anche catalizzato un notevole aumento della domanda all’interno del mercato EdTech cinese.

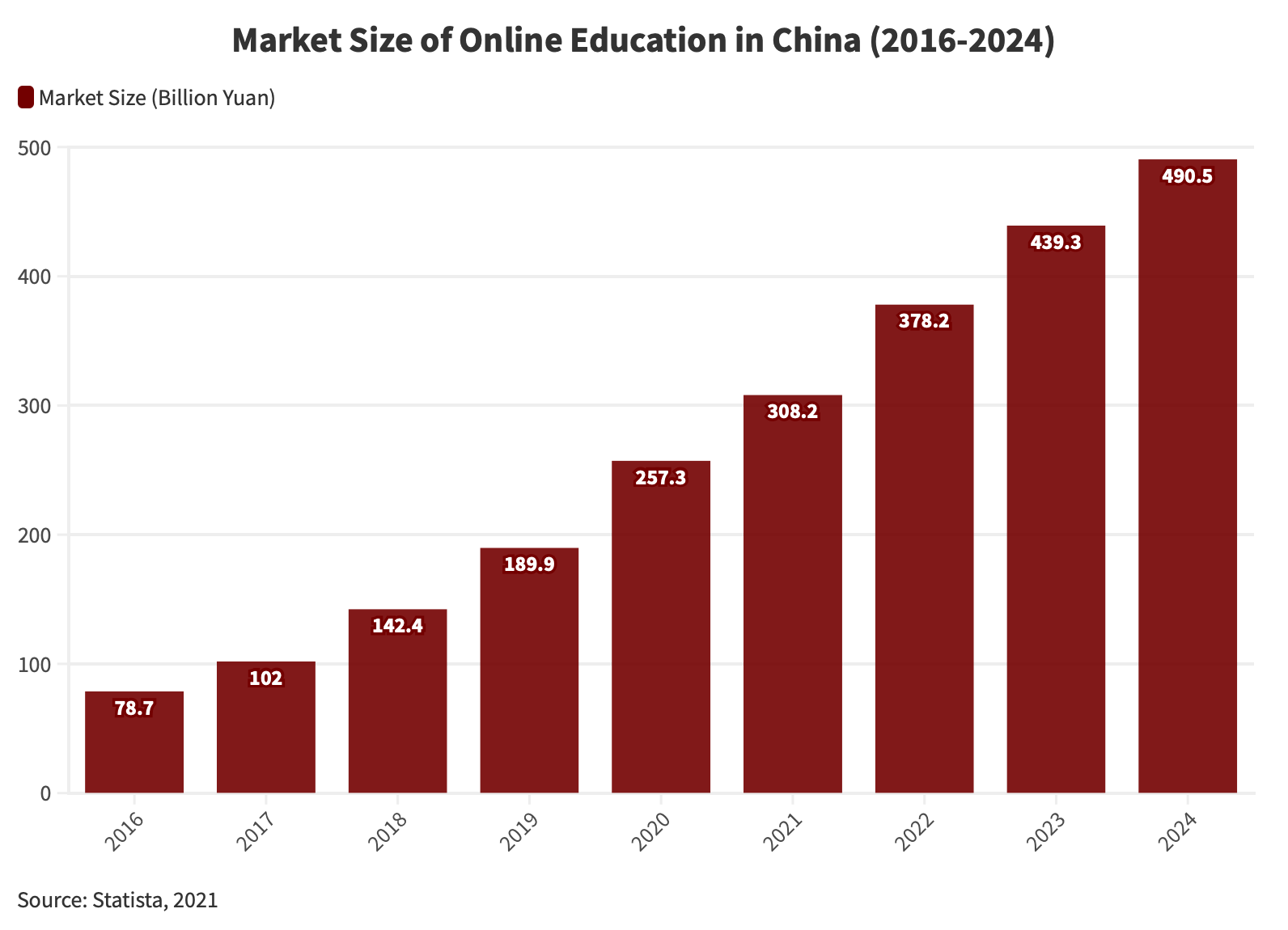

In questo contesto, il settore EdTech è emerso come uno dei settori in più rapida crescita del Paese. Sorprendentemente, nel 2020, la dimensione del mercato dell’industria dell’istruzione online in Cina ha raggiunto l’impressionante cifra di 257,3 miliardi di RMB (36,2 miliardi di dollari), segnando un sostanziale aumento del 35,5% rispetto all’anno precedente e mostrando la resilienza e l’adattabilità del panorama educativo in risposta a sfide senza precedenti.

Spinto dai sostanziali investimenti del Governo nell’istruzione e dal tasso di crescita previsto del settore, il settore EdTech cinese presenta opportunità redditizie per le aziende straniere. Esse possono trarre vantaggio dalle tendenze e dalle tecnologie emergenti come:

- Intelligenza artificiale (AI): le piattaforme di apprendimento attivo basate sull’intelligenza artificiale e i sistemi di tutoraggio intelligenti stanno guadagnando terreno, fornendo esperienze di apprendimento personalizzate, di grande risonanza fra gli studenti cinesi.

- Realtà virtuale (VR): è in aumento l’applicazione della tecnologia VR nella creazione di esperienze di apprendimento immersive. Dalla formazione medica alle simulazioni pratiche, la realtà virtuale offre opportunità uniche per l’innovazione educativa.

- Mobile learning: con l’enorme base di utenti di oltre 1 miliardo di telefoni cellulari, il mobile learning è una tendenza fiorente. Le piattaforme di e-learning si stanno adattando sviluppando app mobili, che consentono agli studenti di accedere ai contenuti didattici in movimento.

- Apprendimento sociale: sfruttare le piattaforme di social media per l’apprendimento sociale è una tendenza in crescita. Mettere in contatto gli studenti con colleghi ed esperti a livello globale favorisce ambienti collaborativi di apprendimento.

- Gamification: l’incorporazione di elementi di gioco nel software educativo migliora il coinvolgimento e l’interattività. Questo approccio rende l’apprendimento degli studenti più piacevole ed efficace.

Settore della formazione professionale

Mentre alcuni settori all’interno dell’industria dell’istruzione cinese, in particolare l’insegnamento privato, sono stati specificamente colpiti dalle riforme governative, l’attuale panorama politico in Cina suggerisce un ambiente favorevole per gli investimenti nell’istruzione professionale.

L’industria cinese della formazione professionale ha registrato un CAGR sostenuto dell’8% tra il 2017 e il 2022 e ora si prevede che raggiungerà un volume di mercato di 909,7 miliardi di RMB (125,99 miliardi di dollari) entro il 2026.

Il Governo cinese ha creato un clima favorevole per attrarre gli investimenti diretti esteri (IDE) nel settore della formazione professionale. Le ultime misure amministrative speciali (lista negativa) per l’accesso al mercato degli investimenti esteri (di seguito, lista negativa nazionale) e le misure amministrative speciali (lista negativa) per l’accesso al mercato degli investimenti esteri alle zone pilota di libero scambio (di seguito, lista negativa FTZ), hanno stabilito requisiti diversi per l’ingresso nel mercato degli investimenti diretti esteri nel settore.

Inoltre, la Cina ha programmi pilota in alcune città per facilitare l’ingresso nel mercato delle imprese di formazione professionale a capitale straniero. A Pechino e Shanghai, ad esempio, sono state recentemente introdotte norme che prevedono la possibilità di creare istituti di formazione professionale a scopo di lucro a capitale straniero.

Per saperne di più sulle opportunità nel settore della formazione professionale in Cina, leggi il nostro articolo qui.

Politiche di sostegno pubblico e incentivi fiscali

Nel giugno 2023, l’Amministrazione fiscale statale (STA) ha pubblicato la Guida alle politiche fiscali preferenziali per sostenere lo sviluppo dell’istruzione, che sottolinea l’impegno a promuovere la crescita all’interno del più ampio panorama dell’istruzione. Con 28 politiche fiscali su misura, questi incentivi svolgono un ruolo fondamentale nel migliorare vari aspetti del settore dell’istruzione, creando un ambiente favorevole sia per le imprese nazionali che per quelle estere.

I principali incentivi governativi includono:

- Incentivi fiscali per le attività educative e didattiche: notevoli esenzioni fiscali dall’imposta sul valore aggiunto (IVA) per le scuole accademiche, le scuole miste sino-straniere e le imprese affiliate alle scuole professionali sono in linea con la spinta del Governo verso modelli educativi diversificati e metodologie di insegnamento innovative.

- Incentivi fiscali per la riduzione dei costi operativi: le esenzioni dall’imposta sulla proprietà, dall’imposta sull’uso del suolo urbano e urbano e dall’imposta sugli atti per determinati istituti scolastici svolgono un ruolo cruciale nella gestione dei costi. Ciò consente agli istituti educativi, comprese scuole, asili nido e asili, di allocare le risorse in modo efficiente, garantendo un panorama educativo sostenibile.

- Incentivi fiscali che incoraggiano il contributo sociale: le detrazioni per le donazioni a scopo educativo, le esenzioni dall’imposta di bollo per i trasferimenti di proprietà alle scuole e gli incentivi per gli investimenti nell’istruzione professionale riflettono la dedizione del Governo a coinvolgere le forze sociali nel campo dell’istruzione. Oltre ad attrarre investimenti privati, queste misure promuovono la responsabilità sociale delle imprese nel supporto al settore dell’istruzione in generale.

Per un elenco completo dei nuovi incentivi, si rimanda a questo articolo.

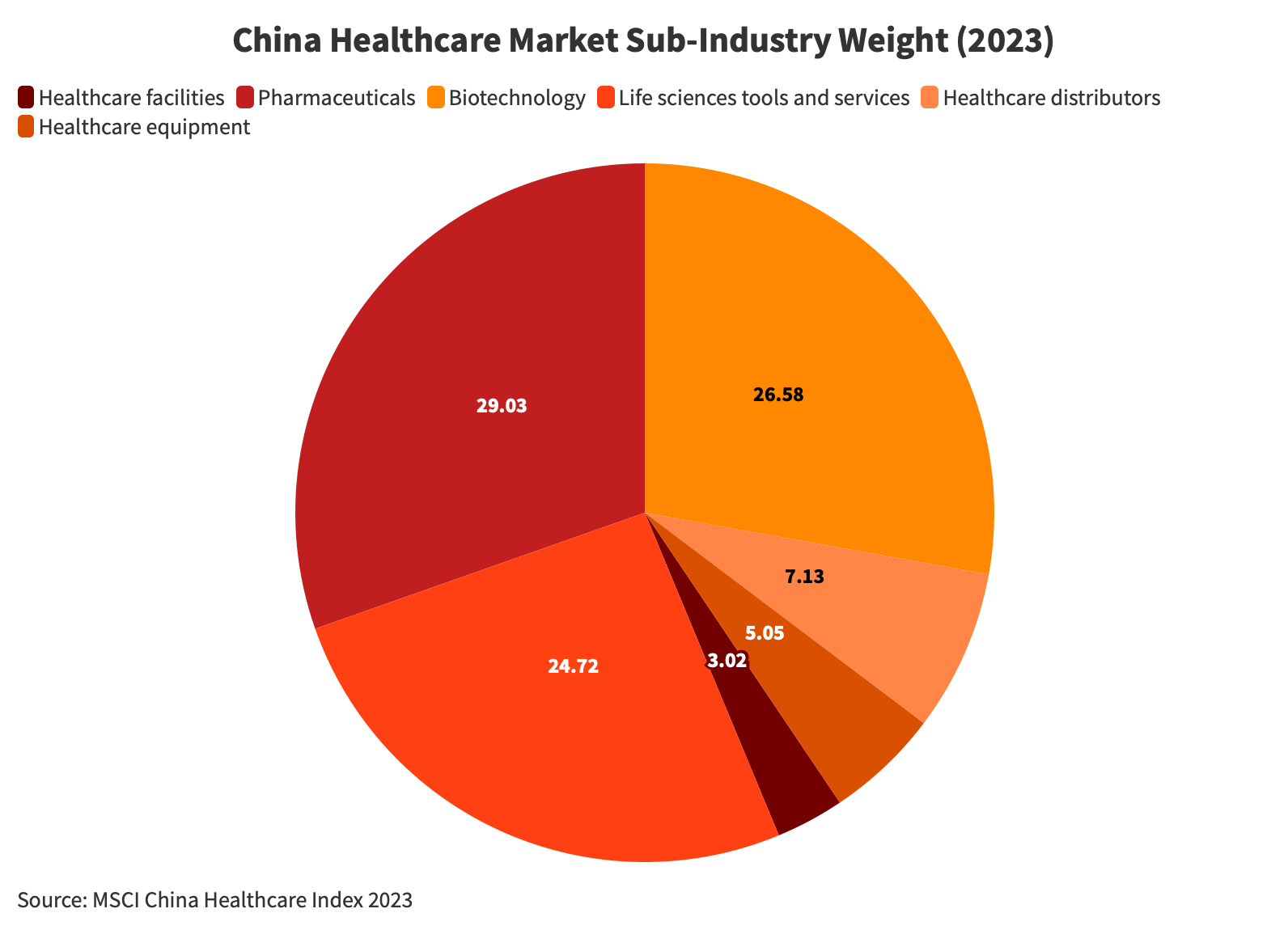

Sanità

Il settore cinese dei servizi sanitari si presenta come un settore colossale e diversificato, che si rivolge a una popolazione di oltre 1,4 miliardi di persone. La domanda di servizi sanitari è notevole, guidata dall’invecchiamento della popolazione e dai cambiamenti nello stile di vita, con conseguente aumento delle malattie croniche in tutte le fasce d’età.

In particolare, si prevede che il mercato sanitario cinese si espanderà dai circa 900 miliardi di dollari (6,47 trilioni di RMB) del 2019 ai 2,3 trilioni di dollari (16,53 trilioni di RMB) nel 2030 e le sue dimensioni di mercato sono seconde solo agli Stati Uniti.

Progresso tecnologico e sanità digitale

Il mercato della salute digitale in Cina è destinato a mostrare l’impressionante CAGR del 12.37% fra il 2023 e il 2028. Questa traiettoria prevede una sostanziale espansione, che culminerà in un volume di mercato previsto di 82,72 miliardi di dollari entro il 2028. La progressiva integrazione delle soluzioni digitali e le simultanee innovazioni tecnologiche dei dispositivi medicali posizionano questo settore in un punto focale per l’innovazione e la crescita nel 2024.

Nel confronto globale la Cina si distingue come capofila e si prevede che nel 2023 genererà la maggior parte delle entrate del mercato della salute digitale, raggiungendo i 46.170 milioni di dollari. Questo dominio riflette l’approccio progressivo del Paese all’integrazione di soluzioni digitali nel suo ecosistema sanitario.

Di pari passo con l’evoluzione dell’assistenza sanitaria digitale, la Cina ha registrato anche un’impennata di innovazioni tecnologiche nell’ambito dei dispositivi medicali. I progressi nella diagnostica, nel monitoraggio e nei trattamenti sono stati favoriti da sviluppi come i dispositivi sanitari indossabili, gli strumenti di monitoraggio remoto e i sistemi di imaging avanzati.

Servizi di assistenza agli anziani e all’infanzia

Mentre la Cina è alle prese con il cambiamento demografico causato dall’invecchiamento della popolazione, la domanda di servizi di assistenza agli anziani ha visto una notevole ripresa. Si prevede che il mercato cinese dell’assistenza agli anziani raggiungerà gli 800 miliardi di dollari entro il 2025 e supererà i 3 trilioni di dollari entro il 2030. Ciò sottolinea le profonde implicazioni economiche e sociali del settore dell’assistenza agli anziani, posizionandolo come una componente fondamentale neòll’evoluzione del panorama sanitario cinese.

Con il sostegno strategico del Governo e misure a livello globale, i settori dei servizi per l’assistenza agli anziani e all’infanzia sono pronti per la crescita nel 2024, affrontando sia le sfide economiche che le esigenze della società.

Riconoscendo l’urgenza di affrontare le sfide poste dai cambiamenti demografici, il Governo cinese ha dato priorità al sostegno ai servizi di assistenza agli anziani e all’infanzia. Nel 2022, la Commissione nazionale per lo sviluppo e le riforme (NDRC) ha presentato una serie completa di misure, strategicamente realizzate per fornire un solido supporto alle industrie dei servizi per l’assistenza agli anziani e all’infanzia, con l’obiettivo primario di alleviare le difficoltà economiche affrontate dalle imprese che sono parte integrante del tessuto sociale della nazione.

Biofarmaceutica

Beneficiando di una solida base manifatturiera, l’industria biofarmaceutica in Cina si sta sempre più allineando agli standard internazionali. In particolare, dal 2015 l’ecosistema dell’innovazione all’interno del settore biofarmaceutico cinese ha assistito a una rapida evoluzione, caratterizzata da progressi nella conformità normativa, livelli di finanziamento potenziati, alla pari con gli standard globali, e impegno attivo in partnership e transazioni transfrontaliere.

Ad oggi, il segmento biofarmaceutico cinese è pronto per una crescita notevole e si prevede che il suo volume di mercato passerà da 345,7 miliardi di RMB (47,60 miliardi di dollari) nel 2020 a ben 811,6 miliardi di RMB (111,76 miliardi di dollari) entro il 2025. Ciò significa uno sbalorditivo aumento del 135% nell’arco di cinque anni.

Beni di largo consumo

Negli ultimi anni il mercato cinese dei beni di largo consumo ha affrontato diverse sfide, con particolare riferimento all’impatto della pandemia di COVID-19, che ha portato a un notevole rallentamento della crescita. Fino al 2022 il robusto tasso di crescita annuale pre-pandemia di oltre il 5% nel 2019 ha subito una drastica riduzione.

Tuttavia, in questo contesto di avversità, il settore ha mostrato una notevole resilienza, mettendo in scena un rimbalzo dal quarto trimestre del 2022, e rimanendo uno dei settori da monitorare nel prossimo anno. Gli ultimi tre anni hanno visto un rallentamento delle vendite a basso valore, conseguenza attribuita principalmente all’impennata dei contagi da COVID. La conseguente attuazione di restrizioni alla mobilità e alla spesa dei consumatori ha creato un effetto a catena.

Crescita sostenuta di segmenti di beni di largo consumo da tenere in considerazione nel 2024

- Alimenti e bevande: dopo una forte performance nel 2022, a causa dell’aumento dei consumi in casa, alcuni prodotti, come i noodles istantanei, le bevande analcoliche e i surgelati, potrebbero registrare una crescita più lenta nel 2023 e nel 2024 con la ripresa dei pasti fuori casa. Si prevede tuttavia che i prodotti di base come erbe, spezie e oli da cucina manterranno la crescita, riflettendo la continua tendenza alle abitudini di cucina casalinga stabilita durante la pandemia. Per una panoramica completa sull’esportazione di prodotti alimentari in Cina, consulta la nostra guida aggiornata.

- Cura della casa: nonostante il graduale rallentamento dal 2020 al 2022, nei prossimi due anni il settore dell’assistenza domestica dovrebbe registrare buone performance. Con il miglioramento della fiducia dei consumatori, potrebbe verificarsi uno spostamento verso prodotti di qualità superiore con ulteriori benefici per la sanificazione, che guideranno la crescita di questa categoria.

- Cosmetici e cura della persona: dopo aver affrontato le sfide durante la pandemia, in particolare nella cura della pelle e nei cosmetici, si prevede che nell’era post-COVID il settore dei cosmetici e della cura della persona raggiungerà il robusto tasso di crescita del 4-6%, con un’espansione del mercato prevista a 78 miliardi di dollari entro il 2025.

Energia pulita

Nel 2024, il settore dell’energia pulita cinese è destinato a una crescita sostanziale, leader a livello globale nelle energie rinnovabili. Reuters riferisce dell’installazione record della Cina di 230 gigawatt (GW) di energia eolica e solare, più di quanto previsto dagli Stati Uniti e dall’Europa messi insieme.

Intanto il Paese sta investendo molto in progetti affini, con una spesa stimata di 140 miliardi di dollari nel 2023. La Cina ha aumentato le sue prospettive per l’eolico e il solare per il 2025 di un impressionante 43% (380 GW) in pochi anni, distinguendosi da altri mercati che stanno ridimensionando i loro obiettivi di energie rinnovabili.

Questi risultati posizionano la Cina come attore centrale nella transizione globale verso l’energia pulita. Con oltre l’80% della capacità di produzione solare mondiale prevista in Cina fino al 2026 e la capacità di soddisfare una parte sostanziale della domanda globale per il prossimo decennio, il settore dell’energia pulita cinese rimane un settore chiave da tenere d’occhio nel 2024.

Oltre alla sua impressionante crescita interna nel settore dell’energia pulita, la Cina sta promuovendo attivamente gli investimenti esteri nelle energie rinnovabili e nei settori ad esse collegati. Il Governo sta compiendo sforzi considerevoli per attirare investitori esteri a partecipare alle attività, sia a monte che a valle, promuovendo un ambiente favorevole alla collaborazione internazionale nel settore delle energie rinnovabili.

I settori chiave nel settore delle energie rinnovabili che sono specificamente incoraggiati per gli investimenti esteri includono:

- Costruzione e gestione di nuove centrali energetiche: che comprendono l’energia solare, l’energia eolica, l’energia geotermica, l’energia delle maree, l’energia delle correnti, l’energia delle onde e l’energia da biomassa.

- Costruzione e gestione di progetti regionali di approvvigionamento energetico: Incentrati su freddo e caldo e supportati da risorse energetiche rinnovabili.

- Costruzione e gestione di progetti di biogas: evidenziando il potenziale degli investimenti esteri in iniziative di biogas sostenibile.

- Produzione di attrezzature per la generazione di energia da nuove fonti: copre la produzione di impianti o apparecchiature chiave per la generazione di energia da nuove fonti.

- Sviluppo e applicazione di sistemi complementari: Specificamente per la generazione di energia con l’utilizzo di gas e risorse rinnovabili.

Ricerca e sviluppo (R&S) e applicazione nelle grandi tecnologie di accumulo energetico: include la batteria termica, la tecnologia di accumulo con pompaggio, la tecnologia di accumulo di energia aerea e le innovazioni nell’energia eolica e nel riscaldamento notturno.

Veicoli a nuova energia

La Cina è un leader globale nel settore dei veicoli elettrici (EV) con l’attuale possesso di oltre la metà delle auto elettriche del mondo e avendo già superato l’obiettivo del 2025 per le vendite di veicoli a nuova energia (NEV). Per aumentare ulteriormente le vendite sul mercato interno in questo settore, il Governo ha annunciato un‘estensione della sua politica di esenzione fiscale per i NEV fino al 2027. Questa estensione avvantaggia direttamente i consumatori riducendo i costi associati all’acquisto di NEV, generando così un forte sostegno e interesse nel mercato dei veicoli elettrici.

Inoltre, con l’aumento dell’adozione di veicoli elettrici, crescerà la necessità di batterie e dei loro componenti chiave, tra cui litio, nichel e cobalto. Questo aumento della domanda di materie prime per batterie è destinato ad avere un effetto a cascata sulle industrie correlate, che comprendono l’estrazione mineraria, la raffinazione e la produzione.

Nel complesso, l’estensione della politica di esenzione fiscale della Cina per i NEV, insieme alla sua leadership globale, agli incentivi per i consumatori e al previsto aumento della domanda di materie prime per batterie, rende il settore dei veicoli elettrici un’interessante opportunità di investimento per le imprese e gli investitori stranieri nel 2024.

Conclusioni

Per concludere, le prospettive per le industrie cinesi nel 2024 sono caratterizzate da una crescita dinamica e da tendenze innovative, che offrono diverse opportunità per gli investitori e le imprese internazionali. Si prevede che la crescita inentrata sulla sostenibilità risuonerà nei principali mercati mondiali, tra cui la Cina. La convergenza delle politiche governative con la necessità di maggiori investimenti esteri, la trasformazione industriale sostenibile, le mutevoli esigenze dei consumatori e la cooperazione globale posizionano quindi la Cina come attore economico chiave e base di investimento per il 2024.

- Previous Article China Removes All Safeguard Duties on New Zealand’s Dairy Products

- Next Article Spostamento della produzione nell’entroterra cinese: un’alternativa al reshoring